炭酸ソフトドリンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Carbonated Soft Drinks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 290 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073208

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

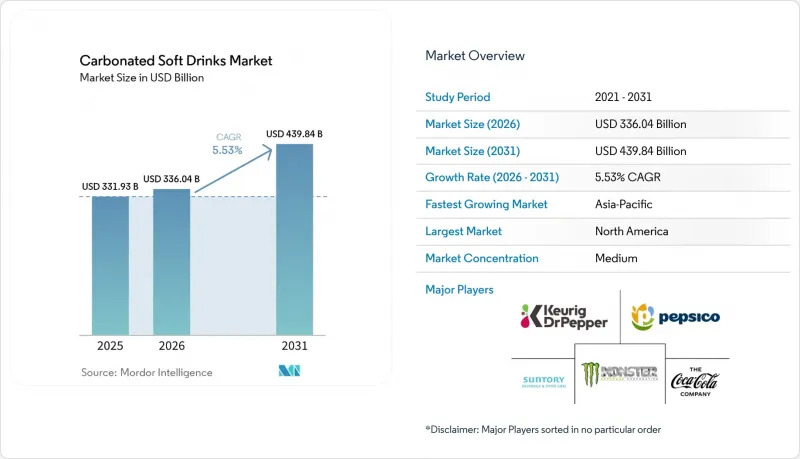

Mordor Intelligenceによると、炭酸ソフトドリンク市場の規模は、2025年に3,319億3,000万米ドル、2026年に3,360億4,000万米ドルとなり、2031年までに4,398億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.53%で成長すると見込まれています。

本レポートは、製品タイプ(レギュラー、ダイエット、無糖、その他)、フレーバー(コーラ、レモン・ライム、ベリー、その他のフレーバー)、包装タイプ(PETボトル、缶、その他の包装タイプ)、流通チャネル(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の炭酸ソフトドリンク市場の動向と洞察

低糖・無糖炭酸飲料のプレミアム化

主要ブランドの製品ポートフォリオは重点をシフトしており、現在ではゼロシュガーおよび低カロリーの炭酸ソフトドリンク(CSD)が主要な収益源となっています。これらのバリエーションのプレミアム価格設定は、このセグメントの全体的な収益構成に大きな影響を与えています。2026年第1四半期には、「ペプシ・ゼロシュガー」が人気を集めただけでなく、CSDカテゴリー内での販売数量シェアおよび売上高シェアの両方で増加が見られました。一方、2026年2月には、「コカ・コーラゼロシュガー」が「チェリーフロート」などのフレーバー付きサブラインに統合されたことが話題となり、戦略的な転換を示唆しました。同ブランドのコア構造は現在再編が進められており、従来のフルカロリー製品を凌駕する形で、ゼロシュガー製品が主要な促進要因として位置づけられています。2025年に『BMC Public Health』誌で発表された調査では、フランス、ポルトガル、英国における段階的な清涼飲料税の影響が浮き彫りにされました。この調査では、平均糖含有量の著しい減少が確認され、特に英国が先導役となり、100mlあたり約1.7グラムの糖分削減という顕著な成果を達成しました。これは、課税対象地域の企業が単に規制を遵守するだけでなく、製品のリフォーミュレーションプロセスをさらに強化していることを示唆しています。各社は、甘味料の調達、風味のマスキング、表示に関する体制を構築しており、それらは課税対象外の市場でも効果的に活用されています。これは、ゼロ糖製品の高付加価値化が当初の規制の枠を超えて広がっているという、より広範な動向を示しています。さらに、EUの栄養表示やパッケージ前面の健康表示といった、進化するコンプライアンス対策が、ゼロ糖製品をめぐる議論を形作り、その「クリーンラベル」としての魅力を高めています。

フードサービスにおけるファウンテン式飲料や持ち帰り・外出先での消費の拡大

ファウンテンディスペンサーや持ち運び可能な単品フォーマットにより、炭酸ソフトドリンク(CSD)の日常的な消費機会が拡大しており、その範囲は従来の食料品店や家庭という枠を超えて広がっています。この変化は、パッケージ小売と直接競合しない新たな販売量の層を生み出しています。カナダでは、2025年12月までの12ヶ月間で、ファウンテン式ソフトドリンクの購入量が前年比6%増加しましたが、その主な要因はクイックサービスレストランによるものです。ペプシコの2026年第1四半期投資家向け報告書では、アウェイ・フロム・ホーム(外出先)セグメントにおいて、販売数量と純売上高の両方で成長が見られたことが強調されました。この伸びは、主に「DRIPS by Pepsi」プラットフォームを通じたブランド展開の強化、特にKFCの「Saucy!」のようなチェーン店での展開によるものです。重要な動向として、ファウンテンチャネルが実験的なプラットフォームへと進化しつつあります。限定フレーバーはまずディスペンサーを通じて導入され、企業はパッケージ小売用のSKUを本格展開する前に、消費者の関心を評価することが可能になります。このアプローチにより、イノベーションに伴うコストを効果的に削減できます。2026年1月、コカ・コーラはコンビニエンスストアで7.5オンスのミニ缶を発売し、1本あたり1.29米ドルで販売しました。この戦略は、衝動買いされるスナックや飲料の市場を開拓するだけでなく、マルチパックの購入を躊躇する消費者にも試飲を促す効果があります。

消費量の多い市場における砂糖税の抑制効果

2025年時点で、WHOの糖分含有飲料(SSB)課税に関する年次報告書によると、世界中で100以上の管轄区域がこのような税制を導入しています。これらの措置により、世界の主要消費市場の多くで、高カロリー炭酸飲料(CSD)の販売量が著しく抑制されています。南アフリカでは、「健康増進税」の導入からわずか2年で、課税対象飲料からの糖分摂取量が33%減少しました。しかし、その一方で、非課税のSSBの消費量が15%増加したことで、この効果は多少相殺されました。この動向は、財政措置によってCSDへの需要を抑制することはできても、それを完全に根絶することはできないことを浮き彫りにしています。ブランド運営者にとって、これは戦略的な示唆を与えます。段階的な課税構造は「価格ラダー効果」をもたらし、消費者がプレミアムな無糖製品へと移行する動きを加速させます。この移行は、マーケティング活動だけでは対応が困難なほどのスピードで進行するため、高カロリー商品のライフサイクルを管理できる期間が短縮されてしまいます。さらに、あまり注目されていない結果として、課税によって賄われる投資(製品の再配合、新しい甘味料システム、生産ラインの調整など)が、沈没コストによる参入障壁を生み出しています。これらの障壁により、ブランドは単なる規制順守にとどまらず、恒久的な製品の再配合へと向かっています。加えて、政府からの継続的な規制圧力やWHOに沿った健康政策の枠組みにより、かつてSSB課税を回避していた市場でも、その導入に抵抗することによる政治的コストの高まりを実感しつつあります。

セグメント分析

2025年、通常の炭酸ソフトドリンクは56.71%という圧倒的な市場シェアを占め、高カロリー製品の継続的な優位性を浮き彫りにするとともに、このカテゴリーにおける構造的な衰退説を払拭しました。一方、無糖炭酸ソフトドリンクは、2026年から2031年にかけてCAGR6.96%という堅調な伸びを示し、成長の先頭を走る存在として台頭しました。市場全体を上回るこの成長は、業界リーダーによる戦略的な製品ポートフォリオの転換と、低カロリー製品への消費者の明確な志向に起因しています。この動向を裏付けるように、ペプシコの2026年第1四半期の投資家向けインサイトでは、炭酸ソフトドリンク(CSD)分野において「ペプシ・ゼロシュガー」の販売数量および売上高シェアが急増したことが明らかになりました。同時に、コカ・コーラがチェリー系製品ラインナップにおいてゼロシュガー製品に戦略的に重点を置いていることは、業界全体としての転換を浮き彫りにしており、両大手企業ともこの急成長中のサブカテゴリーに多額の投資を行っています。

ダイエット炭酸ソフトドリンクは、重要な転換期を迎えています。消費者が人工甘味料に警戒感を強めるにつれ、新製品への投資にも顕著な変化が見られます。従来の「ダイエット」という表示に代わり、各ブランドは「ゼロシュガー」というブランディングへと移行しており、低カロリーという魅力はそのままに、甘味料にまつわるネガティブなイメージを払拭しようとしています。機能性炭酸ソフトドリンクは現在、販売数量ベースでは最も小さなセグメントを占めていますが、ペプシコの「ペプシ・プレバイオティック・コーラ」やポッピ社の買収が示すように、清涼感と健康の交差点に位置するその独自のポジショニングにより、他のすべてのサブセグメントを上回る高い単価を実現しています。しかし、EUの栄養表示改革や各市場における健康強調表示の規制が、機能性に関する主張の在り方を形作っているため、このサブセグメントにおける新製品投入戦略においては、こうした規制の状況を的確に把握し、対応することが極めて重要となります。

2026年から2031年にかけて、ベリー系フレーバーはCAGR 6.11%で拡大し、最も急成長するサブセグメントとなる見込みです。その台頭は、鮮やかで非伝統的な味わいを好む若い消費者層によって牽引されています。さらに、これらのフレーバーはゼロシュガー製品とシームレスに調和しており、その濃厚な風味が、通常の甘味料による甘さの不足を補っています。2025年、コーラはフレーバーセグメントにおいて43.62%という圧倒的なシェアを占めていました。この地位は、数十年にわたるブランド資産と、新規フレーバーが収益性を確保しながら追随するのが困難な流通規模によって支えられています。しかし、各ブランドがチェリーやベリーのサブバリエーションを主力商品に組み込む動きが加速するにつれ、この優位性は課題に直面しています。ペプシコの2026年第1四半期の決算では、「ペプシ・ワイルドチェリー」の堅調な成長が注目され、販売数量および売上高シェアの両面への貢献が浮き彫りになりました。一方、コカ・コーラが2026年2月にチェリー系製品のSKUを拡充したことは、両社に共通するビジョンを示唆しています。すなわち、両巨頭は、こうしたベリー系に近いフレーバーを、単なるニッチな追加商品ではなく、コーラ体験の根本的な進化と捉えているのです。

レモンやライムのフレーバーは、安定した第2位の地位を維持しつつ、レストランのドリンクディスペンサーの定番商品であるという立場から恩恵を受けています。炭酸水に近い味わいが、非炭酸の代替品による市場侵食に対する緩衝材となっています。一方、トロピカル、ルートビア、スパイス系、季節限定商品などを含む「その他のフレーバー」カテゴリーは、限定版のローテーション戦略を活かしています。その好例が、ペプシコが2026年6月に発売した「MUGルートビアフロートバニラハウラー」です。これは、クラシックなアメリカのソーダフレーバーと、動向の「ダーティソーダ」の美学を融合させたもので、食文化の動向を炭酸飲料のコンセプトに巧みに織り込む業界の才覚を如実に示しています。

地域別分析

2025年、北米は炭酸ソフトドリンク市場で36.40%という圧倒的なシェアを占め、地域トップの地位を確固たるものにしました。この地域では、コンビニエンスストアやクイックサービスレストランが消費者の飲料購入習慣に日常的に組み込まれていることから、一人当たりの消費量が堅調に推移しています。北米の炭酸ソフトドリンク市場は成長を続けていますが、その成長は販売量の拡大というよりは製品ラインナップの洗練によるものであり、従来の製品よりも無糖製品の伸びが顕著です。2026年4月にKeurig Dr. Pepper社がJDE Peet's社との取引を完了したことに加え、北米市場におけるリフレッシュメント事業への戦略的転換は、この地域が戦略的資本や競争上の注目を集めていることを如実に示しています。カナダの根強いファウンテン文化や、メキシコにおける詰め替え可能なパッケージへの重視は、手頃な価格と現地のボトリング体制を後押ししており、北米における飲料市場の重要性をさらに強固なものにしています。

欧州は炭酸ソフトドリンク市場にとって極めて重要な収益拠点ですが、課税、包装規制、そしてプレミアムな無糖製品とコストパフォーマンス重視の通常カロリー製品との間の顕著な購買傾向の格差によって、その動向は複雑に左右されています。BMC Public Healthによる2025年の研究では、英国、フランス、ポルトガルにおける段階的課税の影響が浮き彫りにされ、平均糖分含有量の減少が指摘されました。中でも英国は100mlあたり1.7グラムの減少という最も顕著な結果を示しています。これは、税制が製品の配合に直接的な影響を与えることを裏付けています。ドイツ、イタリア、フランスが主要な販売拠点として浮上している一方、同地域の政策動向は、メーカーに対し、再生素材の使用、詰め替え可能なシステム、および包括的な包装規制への準拠を促しています。したがって、欧州の炭酸ソフトドリンク市場は、風味やブランドの動向と同様に、規制の変化や包装の経済性によっても形作られていると言えます。

アジア太平洋地域は、2026年から2031年にかけてCAGR 6.58%と予測され、炭酸飲料市場を牽引する見込みです。日本清涼飲料協会は、2024年の国内炭酸飲料売上高が過去最高の4兆7,300億円(313億米ドル)に達したことを強調しており、プレミアム化とコストパフォーマンスへの需要が調和して進展していることを示しています。若年層の人口構成、都市化の進展、利便性へのアクセス向上を背景に、インドと東南アジアは販売数量の成長において最も有望な成長機会を提示しています。南米、特にブラジル、コロンビア、アルゼンチンなどの国々では、詰め替え可能なボトルシステムを活用して手頃な価格を維持しており、これにより現地の主要企業は構造的なコスト優位性を確保しています。一方、中東およびアフリカは依然として市場規模は小さいもの、クイックサービスレストランの拡大に支えられています。南アフリカにおける砂糖課税の導入が、主要都市市場での飲料の配合や需要を再構築している事例は、同地域の変化し続ける動向をさらに浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低糖・無糖炭酸飲料のプレミアム化

- フードサービスにおけるファウンテン式飲料および持ち帰り・移動中での消費の拡大

- フレーバーのローカライズと限定版のローテーション

- 新興市場におけるリターナブルおよびリフィル可能包装の経済性

- 利便性を重視した消費パターン

- 包装技術の進歩

- 市場抑制要因

- 消費量の多い市場における砂糖税のマイナス影響

- 炭酸なしの水、RTDティー、機能性飲料による販売量の減少

- アルミ缶およびPETのコスト変動

- 低利益率の炭酸飲料に対する小売棚の合理化

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- 通常の炭酸ソフトドリンク

- ダイエット炭酸ソフトドリンク

- 無糖炭酸ソフトドリンク

- 機能性炭酸ソフトドリンク

- フレーバー

- コーラ

- レモンとライム

- ベリー

- その他のフレーバー

- 包装タイプ

- PETボトル

- カン

- その他の包装タイプ

- 流通チャネル

- フードサービス

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテール

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- The Coca-Cola Company

- PepsiCo, Inc.

- Keurig Dr Pepper Inc.

- Monster Beverage Corporation

- Suntory Beverage and Food Limited

- Britvic plc

- Refresco Group B.V.

- Arca Continental, S.A.B. de C.V.

- Coca-Cola FEMSA, S.A.B. de C.V.

- Parle Agro Private Limited

- National Beverage Corp.

- Jones Soda Co.

- Postobon S.A.

- Anadolu Grubu A.S.

- Asahi Soft Drinks Co., Ltd.

- Red Bull GmbH

- Nestle S.A.

- SodaStream International Ltd.

- Dr Pepper Snapple Group, Inc.

- Faygo Beverages, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 290 Pages

- 納期

- 2~3営業日