歯科パノラマX線撮影:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Panoramic Radiography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073205

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

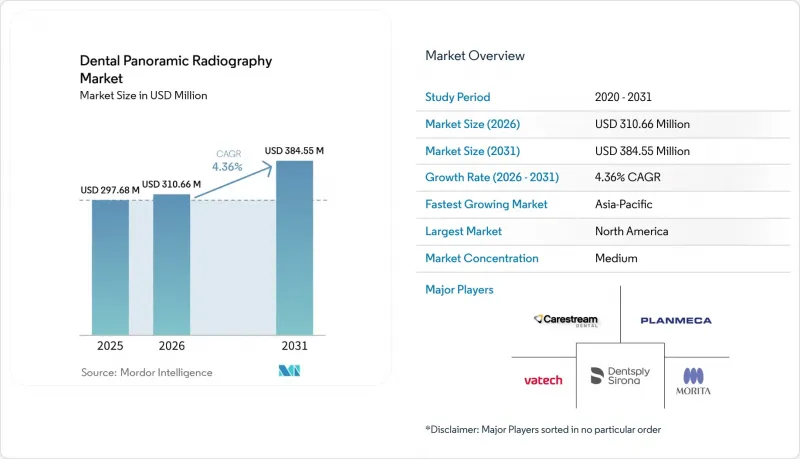

Mordor Intelligenceによると、歯科パノラマX線撮影市場の規模は、2025年の2億9,768万米ドル、2026年の3億1,066万米ドルから、2031年までに3億8,455万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.36%となる見込みです。

本レポートは、製品タイプ(デジタル、アナログ)、技術(2D、3D、ハイブリッドセファロメトリック)、用途(矯正歯科、インプラント、口腔外科、歯周病学、一般歯科、その他)、エンドユーザー(歯科診療所グループ、病院、歯科医院、学術機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の歯科パノラマX線撮影市場の動向と洞察

歯周病およびう蝕の症例数の増加

歯周病およびう蝕は、歯科パノラマX線撮影市場の需要を牽引し続けています。2025年の調査によると、世界の歯周病患者数は10億7,000万人に達し、1990年から2024年にかけて罹患率が76.32%増加し、年間8,960万人の新規患者が発生しています。別の調査によると、2024年の虫歯罹患数は23億7,000万件に上り、2035年にかけてさらなる増加が見込まれています。多くの患者が複数の未治療の病状を抱えており、特に体系的な歯科検診の基盤としてパノラマ撮影が活用されることが多い中所得地域において、パノラマ撮影は不可欠となっています。この動向により、定期的な再診が限られている地域であっても、患者1人あたりの利用率は高水準を維持しています。

個人開業およびグループ診療所におけるデジタルワークフローへの移行

アナログや旧式のデジタルシステムから最新のソリューションへの移行が、歯科パノラマX線撮影市場の成長を牽引しています。2025年、PDS HealthとDEXISは1,000以上の歯科医院でAIを活用した3D画像診断を導入し、統合された診断環境への移行を明らかにしました。小規模な歯科医院は、患者がスピード、画質、治療内容の明確さを基準にクリニックを比較する傾向が強まるにつれ、競合圧力に直面しています。ある調査によると、ブラジルで調査対象となった歯科医師の52%が依然としてアナログシステムを使用しており、非中核市場において大幅なアップグレードの余地があることが示されています。この更新サイクルは、確立された地域での機器更新や新興経済国におけるデジタル化の進展を通じて、市場に恩恵をもたらしています。

インプラント治療および複雑な症例におけるCBCTへの代替

CBCT技術は、歯科パノラマX線撮影市場、とりわけ最も急成長している応用分野であるインプラント治療において、大きな影響を与えています。米国口腔顎顔面放射線学会は、複雑な症例におけるインプラント術前の評価に3D画像診断を推奨しています。2025年7月、PDS Health社とDEXIS社は、1,000以上の歯科医院においてCBCTおよびAI支援型画像診断を導入し、3D機能の日常業務への統合を実証しました。パノラマ撮影システムは引き続き使用される見込みですが、スクリーニングや情報共有の役割へと移行する可能性があり、その結果、ハイエンド機種へのアップグレード需要が減少するとともに、高度な診断におけるハイエンド機器の適用範囲が狭まることが予想されます。

セグメント分析

2025年には、デジタルパノラマX線システムが売上高の85.68%を占め、歯科用パノラマX線市場がデジタル画像診断へと移行していることが浮き彫りになりました。シェア14.32%のアナログシステムは、サハラ以南のアフリカ、南アジアの農村部、および低所得層のラテンアメリカ市場など、コストを重視する診療所に限定される傾向が強まっています。デジタルセグメントは、成熟市場における買い替え需要や、フィルムベースのワークフローから移行する歯科医院でのデジタル初導入に牽引され、2031年までCAGR4.66%で成長すると予測されています。デジタルシステムは、以前のプレミアムな位置づけから一転し、新規導入における標準となっています。

デジタルプラットフォームは、ソフトウェアベースの記録管理、画像共有、治療に関するコミュニケーションとの互換性により、市場を独占しています。アナログシステムは、検出器コストの低下、フィルムの経済性の低下、および画像への即時アクセスに対する期待の高まりといった課題に直面しています。AIを活用したワークフローや規制の変更が、この移行をさらに加速させ、コスト競争力のあるアジアのサプライヤーに機会をもたらし、市場におけるデジタルプラットフォームの普及範囲を拡大しています。

2025年には、2DパノラマX線システムが技術セグメントの売上高の68.55%を占めました。これは、一般歯科、矯正歯科のスクリーニング、および全顎の検査に適していることが要因です。しかし、2031年までCAGR5.89%で成長する3DパノラマX線システムは、精密なインプラント計画、第三大臼歯の評価、顎関節の評価に対する需要に後押しされ、最も急成長しているセグメントとなっています。購入者は、基本的な2D画像診断と単独のCBCTへの投資の中間的な選択肢として、3Dシステムをますます好むようになっています。

ハイブリッド型のパノラマ・セファロメトリックシステムは、1回のセットアップで頭蓋顔面画像とパノラマ画像の撮影が可能であるため、矯正歯科において依然として不可欠な存在です。Vatech社が2025年に米国で発売する、AIベースの病変検出機能を備えた「Clever One」は、統合されたワークフローへの市場のシフトを反映しています。2Dシステムの画質は向上し続けていますが、計画の効率化を図るために複数の撮影モードを統合したシステムにおける技術革新は、より急速に進んでいます。

地域別分析

2025年、北米は世界売上高の38.95%を占め、歯科パノラマX線撮影市場における最大の貢献地域としての地位を確立しました。同地域は、DSO主導の活発な調達、民間歯科保険の広範な普及、およびコネクテッド画像ワークフローの急速な統合といった恩恵を受けています。PDS Health社やDEXIS社が2025年に1,000以上の歯科医院で展開するといった大規模な導入が、需要をさらに押し上げています。カナダでは着実な更新需要が見込まれ、メキシコでは都市部の診療所の近代化や民間歯科医療の成長が市場に貢献しています。FDAやカナダ保健省による規制の明確化は、新しいプラットフォームやソフトウェアツールの導入に対する購入者の信頼を高めています。

欧州は、歯科パノラマX線撮影において依然として第2位の地域市場であり、ドイツ、フランス、英国、イタリア、スペインで活発な動きが見られます。規制順守は市場における重要な要素となっており、Vatech社は2026年6月に、同社の歯科用画像診断製品群についてEUのMDR(医療機器規則)の完全認証を取得しました。EUの医療機器企業の50%以上が、MDR順守にかかるコストを理由に製品ラインナップを縮小しており、これにより大手サプライヤーが競争上の優位性を得ています。ドイツでは、発達した民間歯科医療セクターを通じて堅調な需要が維持されており、一方、英国では、高級画像診断装置の購入が民間歯科医院への投資に支えられています。

アジア太平洋地域は、2031年までCAGR5.45%で成長すると予測されており、歯科パノラマX線撮影市場において最も成長の速い地域となる見込みです。成長の要因としては、民間歯科医院の拡大、デジタルワークフローへの需要の高まり、およびアナログシステムからの移行に伴う大きなビジネスチャンスが挙げられます。韓国は、国内需要と製造力に優れており、東南アジア、中東、および欧州の一部への輸出を支えています。南米は、デジタル化の導入がまだ初期段階にあるもの、2025年時点でブラジルの歯科医院の52%がアナログシステムを使用していることから、将来性が期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 歯周病およびう蝕の症例数の増加

- 個人開業およびグループ診療におけるデジタルワークフローへの移行

- AIを活用した画像解析

- チェアサイドでのインプラントおよび矯正治療の計画に対する需要

- 予防的口腔検診の拡大

- 新興市場におけるフィルムからデジタルへの移行需要

- 市場抑制要因

- インプラント治療および複雑な症例におけるCBCTの代替

- 高い資本コストとサービスへの依存

- 放射線規制への対応と調達上の摩擦

- 相互運用性とIT統合の格差

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- デジタルパノラマX線システム

- アナログパノラマX線システム

- 技術別

- 2DパノラマX線システム

- 3DパノラマX線システム

- ハイブリッドパノラマ・セファロメトリックシステム

- 用途別

- 歯列矯正

- インプラント

- 口腔外科

- 歯周病学

- 一般歯科

- その他の歯科用途

- エンドユーザー別

- DSOおよびグループ診療所

- 病院

- 歯科医院

- 学術研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Acteon Group

- ASAHI ROENTGEN IND. CO., LTD.

- Carestream Dental LLC

- Cefla s.c.

- Dentsply Sirona Inc.

- DURR DENTAL SE

- Envista Holdings Corporation

- FONA Dental s.r.o.

- Genoray Co., Ltd.

- J. MORITA CORP.

- Midmark Corporation

- NewTom S.r.l.

- Owandy Radiology

- Planmeca Oy

- PointNix Co., Ltd.

- PreXion, Inc.

- Trident S.r.l.

- Vatech Co., Ltd.

- VILLA SISTEMI MEDICALI S.p.A.

- Yoshida Dental Mfg. Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日