臨床試験マッチングソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trials Matching Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073203

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

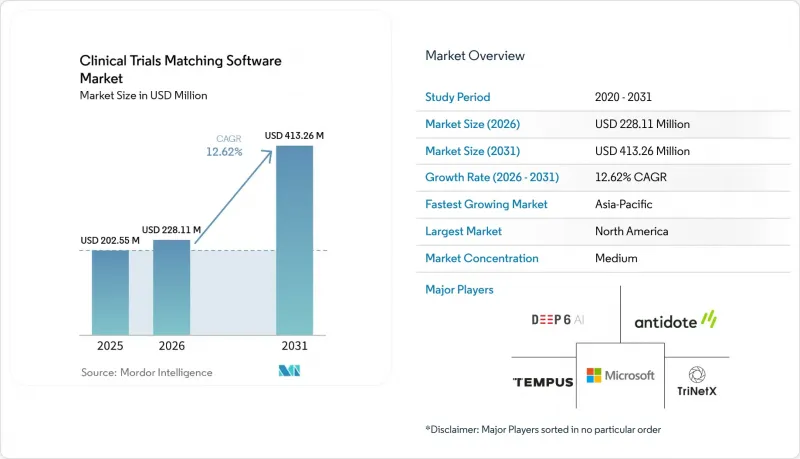

Mordor Intelligenceによると、臨床試験マッチングソフトウェアの市場規模は、2025年の2億255万米ドル、2026年の2億2,811万米ドルから、2031年までに4億1,326万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は12.62%となる見込みです。

本レポートは、導入形態(クラウド型、オンプレミス型)、用途(被験者募集、実現可能性評価、試験施設選定、プロトコルマッチング、被験者エンゲージメント)、エンドユーザー(製薬・バイオテクノロジー企業など)、技術(人工知能など)、地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の臨床試験マッチングソフトウェア市場の動向と洞察

EHRから臨床試験へのAIおよびNLPの活用により、患者特定にかかる時間が短縮されています

AIを活用したEHRマイニングとNLPの統合により、臨床試験マッチングソフトウェアは変革を遂げており、患者登録の遅延を大幅に短縮しています。手動による患者ファイルの確認には11~26分を要しますが、AIとNLPを活用すれば、構造化データおよび非構造化データを60秒未満で分析することが可能です。2026年の研究では、52人の腫瘍学患者と217件の分子標的が定義されたオランダの臨床試験を対象にTrialMatchAIの検証が行われ、950組の患者ー基準ペアにおいて、トップ20リコール率92.3%、組み入れ精度88.8%、および虚構率1%未満を達成しました。医師の診療記録や病理記録には、コード化されたフィールドよりも多くの適格性データが含まれているため、市場の焦点は患者のフォローアップ、コーディネーターのサポート、およびリテンションのワークフローへと移行しつつあります。マッチング結果をアウトリーチツールと統合するベンダーは、スピードと安定性を重視する臨床試験プログラムにおいて競争上の優位性を獲得しています。

精密腫瘍学およびバイオマーカー主導の臨床試験の拡大

プレシジョン・オンコロジーの台頭により、臨床試験マッチングソフトウェアは高度なデータ処理へと進化しています。これは、多くの腫瘍学研究において、患者の適格性を判断するためにバイオマーカー、ゲノム、プロテオミクス、または組織学的フィルターが必要となっているためです。これらの基準により適格な患者層が絞り込まれるため、標準的な診断コード検索の有用性は低下しています。Tempus AIが2025年にDeep 6 AIを買収したのは、このニーズに対応するためでした。Deep 6のプラットフォームは750以上の医療機関と3,000万件の患者記録を網羅しており、複雑な臨床試験のマッチングを可能にしています。ゲノム関連のデータセットを保有するベンダーは、高度に複雑な腫瘍学研究において優位な立場にある一方、その他のベンダーは遅れをとっています。スポンサーが、狭く定義された患者コホートの迅速な特定を優先するにつれ、この格差はさらに拡大すると予想されます。

断片化した医療データ標準と不完全なEHRアーキテクチャ

断片化したデータアーキテクチャは、臨床試験マッチングソフトウェア市場における主要な技術的制約として依然として残っています。先進的な医療システムでさえ、多様なベンダー、データモデル、構成を併用して運用されています。例えば、ドイツのMIRACUMネットワークは、Medizininformatik-Initiativeを通じてFHIRベースの被験者募集インフラを開発しましたが、それでも病院間での大規模な統合作業が必要でした。欧州では、各国固有のデータ居住地に関する規制が国境を越えたクラウド処理を複雑化させており、ベンダーはデータの現地処理を余儀なくされています。中東・アフリカ、南米の一部といった地域では、EHRの普及率が低いため、AIを活用したマッチングに利用できるデータが限られており、スポンサーからの需要は強いもの、市場の成長にはばらつきが見られます。

セグメント分析

2025年には、迅速なオンボーディング、複数施設にわたる可視性、およびリアルタイムの被験者登録管理のニーズに後押しされ、クラウドベースの導入が臨床試験マッチングソフトウェア市場の68.60%を占めました。クラウドシステムは、ローカルインフラの要件を軽減し、地理的に分散した試験チームに一元化されたダッシュボードを提供します。スポンサーやCROは、複数の施設、国、治療プログラムにわたるワークフローの標準化を図るため、クラウド環境を好んで採用しています。プライバシーやデータ主権に関する懸念が高まっているにもかかわらず、クラウドは導入環境の基盤であり続けています。

オンプレミス型導入は、2031年までCAGR14.24%で成長すると予測されており、臨床試験マッチングソフトウェア市場において最も成長が著しいセグメントとなる見込みです。この成長は、日本、ドイツ、中国など、医療データの処理が厳格な規制の対象となっている国々におけるコンプライアンス要件によって後押しされています。ベンダー各社は、病院環境内で動作し、外部へ送信されるデータを匿名化または要約されたものに限るコンテナ化されたマッチングエンジンを開発することで、この課題に対応しています。業界では、バランスの取れたアプローチとして、ハイブリッドモデルやフェデレーテッドモデルの採用がますます進んでいます。

2025年には、被験者募集および事前スクリーニングが臨床試験マッチングソフトウェア市場の38.55%を占め、この分野の成熟度と、被験者登録スケジュールにおける重要な役割を反映しています。スポンサーは、研究コスト、マイルストーン、および治験施設の生産性に影響を及ぼす可能性のある登録目標の未達を回避するため、この機能を優先しています。高度なマッチングプラットフォームでは、現在、多層的な適格性基準を用いてスクリーニングを行っており、これにより、被験者募集と事前スクリーニングが市場の中心的な位置を占め続けることが保証され、構造化データや記述データを処理できるツールへの継続的な投資が正当化されています。

治験施設の選定および稼働準備は、2031年までCAGR15.89%で成長すると予測されており、臨床試験マッチングソフトウェア市場において最も成長が著しい応用分野となる見込みです。AIを活用した実現可能性モデリングは、プロトコルの修正削減や治験施設の受諾率向上など、大きなメリットをもたらしています。スポンサーは、治験施設の選定を強化し、被験者募集の失敗を減らし、プロトコルの計画を改善するために、治験サイクルのより早い段階でソフトウェアを導入する傾向が強まっており、臨床開発チームからの注目も高まっています。

地域別分析

2025年、北米は臨床試験マッチングソフトウェア市場を独占し、42.95%のシェアを占めました。この優位性は、同地域における電子健康記録(EHR)の広範な普及、臨床試験施設の高密度な分布、および購買決定に影響を与えるスポンサーやCROの本社が集中していることに起因しています。2024年9月にFDAが発表した分散型臨床試験に関するガイダンスにより、個々の施設の実質的な被験者募集範囲が拡大され、遠隔参加の正式な手順が確立されました。2025年2月、Inovalon社はAIを活用した「Clinical Research Patient Finder」を発表しました。これはEHRと連携し、事前スクリーニングとリアルタイムの患者特定を自動化します。カナダはデジタルヘルスの導入が著しいことで際立っており、一方、メキシコは、多様な腫瘍学および心代謝疾患の臨床試験対象集団をターゲットとするスポンサーにとって依然として重要な市場となっています。

欧州は臨床試験マッチングソフトウェア市場において第2位の規模を誇り、ドイツ、英国、フランスが導入と試験活動を牽引しています。同地域では、プライバシー規制がソフトウェアのアーキテクチャや調達決定に大きな影響を与えています。ベンダー各社は、各国固有のプライバシー規制に準拠するため、ローカルでのデータ処理やフェデレーテッドモデルをますます重視するようになっています。ドイツのMIRACUMコンソーシアムは、大学病院全体での患者募集に向けたFHIR準拠の「recruIT」インフラを通じて、この動向を体現しています。このモデルは商用ベンダーに対するハードルを高め、使いやすさ、高度な分析機能、ワークフローの価値において卓越することを求めています。スペイン、イタリア、その他の欧州諸国は、より広範な多国間臨床試験の調整を促進するEU臨床試験規則の恩恵を受けています。

アジア太平洋地域は、2031年までCAGR15.45%で成長すると予測されており、臨床試験マッチングソフトウェア市場において最も成長が著しい地域となる見込みです。日本では、医薬品の導入遅れを解消し、被験者スクリーニングを迅速化するため、臨床試験のデジタル化を加速させています。2025年5月、富士通は東海国立高等教育・研究システムと提携し、1,800件の患者記録から得られる非構造化臨床データを90%の精度で構造化することに成功し、被験者候補の選定時間を3分の1に短縮しました。中国は、世界の登録に向けて国内プラットフォームの規模を拡大しています。一方、アフリカや南米の新興市場は規模こそ小さいもの、オラクルがジンバブエ、ルワンダ、タンザニア全域で実施される「アフリカ臨床研究ネットワーク」の臨床試験を支援していることからも明らかなように、勢いを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プロトコルの適格基準の複雑化

- 精密腫瘍学およびバイオマーカー主導の臨床試験の拡大

- スポンサーによる実現可能性評価および治験施設選定のワークフローの迅速化へのシフト

- 分散型およびハイブリッド型の臨床試験運営モデルの拡大

- AIとNLPの統合によるEHRと臨床試験のマッチング

- 事前スクリーニングのための医療機関間患者データ相互運用性

- 市場抑制要因

- 断片化された医療データ規格と不完全な電子カルテ(EHR)の構造

- AIによる適格性マッチングに対する臨床医の信頼のギャップ

- 希少疾患およびニッチな治療対象集団における臨床試験の認知度の低さ

- 専任の調査運営スタッフを配置していない拠点におけるワークフロー上の抵抗

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- 用途別

- 被験者の募集と事前スクリーニング

- 試験的実現可能性評価

- 立地選定と事業立ち上げ

- プロトコルマッチングおよび適格性スクリーニング

- 患者の関与および継続支援

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 医療機器メーカー

- 病院・健康システム

- その他

- 技術別

- 人工知能

- 機械学習

- 自然言語処理

- ビッグデータ分析

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advarra, Inc.

- Antidote Technologies, Inc.

- ArisGlobal LLC

- BSI Business Systems Integration AG

- Castor EDC B.V.

- Clario

- Clinerion AG

- Deep 6 AI, Inc.

- Evidation Health, Inc.

- HealthMatch, Inc.

- IQVIA Holdings Inc.

- Medidata Solutions, Inc.

- Microsoft Corporation

- Oracle Corporation

- Reify Health, Inc.

- Teckro Limited

- Tempus AI, Inc.

- Trialbee AB

- TriNetX, LLC

- Veeva Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日