ラジオロジーサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Radiology Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073193

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

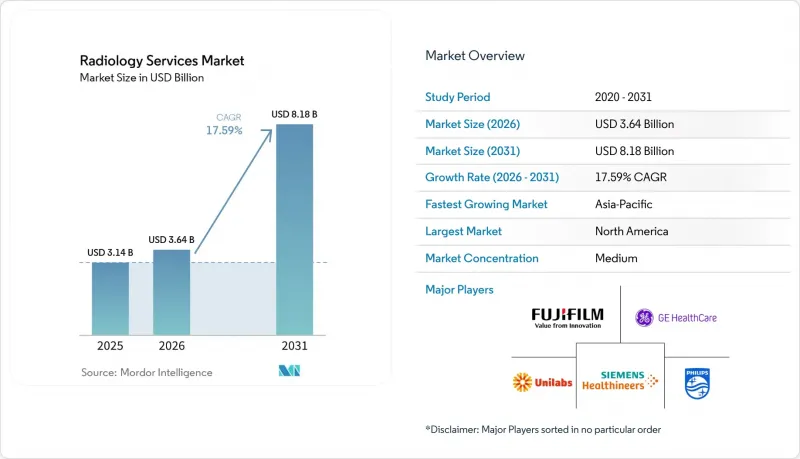

Mordor Intelligenceによると、ラジオロジーサービス市場の規模は2025年に31億4,000万米ドルと評価され、2026年の36億4,000万米ドルから2031年までに81億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは17.59%となる見込みです。

本レポートは、モダリティ(X線、CT、MRI、超音波など)、サービスタイプ(診断画像など)、サービス提供環境(病院内画像診断など)、提供モデル(自社所有・運営ネットワークなど)、用途(腫瘍学など)、エンドユーザー(病院、画像診断センター、その他)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のラジオロジーサービス市場の動向と洞察

慢性疾患の負担増と繰り返し画像診断の需要

ラジオロジーサービス市場は、長期にわたる治療期間中に繰り返し画像診断を必要とする患者層の拡大から恩恵を受けています。がん、心血管疾患、神経変性疾患では、診断、治療計画、治療効果のモニタリング、経過観察の各段階で、しばしば複数のスキャンが必要となります。この傾向により、患者1人あたりに発生する請求可能な画像診断回数が増加し、1つの紹介経路で複数のモダリティを提供できるネットワークの価値が高まります。また、医療提供者が腫瘍学や神経学の分野で高度な読影能力を有している場合、ラジオロジーサービス市場はさらに恩恵を受けます。これらの症例では、より高度な読影が求められることが多いためです。このような需要の傾向は、CT、MRI、PET、核医学画像検査を通じて、長期にわたり患者を同一ネットワーク内で管理できる多拠点運営事業者に有利に働きます。

画像診断件数の外来へのシフト

また、画像診断件数が病院の診療科から、より低コストな外来施設へと継続的に移行していることも、ラジオロジーサービス市場の成長を後押ししています。適切な検査が独立型センターに移行すれば、間接費を抑えつつ、より柔軟な予約調整が可能になるため、医療提供者と保険者の双方が恩恵を受けます。病院グループは単にその検査件数を失っているわけではありません。多くの病院グループが、紹介関係を維持するために独自の外来ネットワークを構築または買収しているからです。これにより、病院が支援するセンターが独立系事業者とのより直接的な競合関係に置かれることになり、地域におけるラジオロジーサービス市場の競争環境が変化しています。ただし、この移行のペースは依然として市場によって異なります。保険者構成、地域の規制、および「必要性証明書(CON)」の規則が、新たな検査能力をどの程度の速さで追加できるかに影響を与えるためです。

放射線科医および技師の不足

ラジオロジーサービス市場は、需要を完成した読影や請求可能な検査にどれだけ転換できるかを制限する、構造的な人材不足に引き続き直面しています。『American Journal of Neuroradiology』誌の2025年の研究によると、2014年から2023年までの求人情報と比較して、診断放射線学の卒業生見込み数において、10年間で累計2万1,645人の不足が生じることが報告されています。また、2026年の別の研究では、米国における放射線科医の離職率が2013年から2022年の間に5.3%から8.5%に上昇したことが報告されており、これは業務負荷の重さが人材の定着にどのような影響を与えているかを示しています。そのため、いくつかの成熟した地域では、放射線科サービス市場の成長が、利用可能な専門医の供給を上回るペースで進んでいます。AIによる支援、共同読影体制、分散型人員配置モデルを拡大している医療機関は、依然として現地の社内チームのみに依存している医療機関よりも、より有利な立場にあります。

セグメント分析

コンピュータ断層撮影(CT)は、2026年から2031年にかけてCAGR19.24%を記録し、ラジオロジーサービス市場で最も急速に成長している検査法です。一方、X線検査は2025年の市場シェアが28.53%を占め、売上高ベースでは依然として主要な検査法としての地位を維持しています。CTが勢いを増しているのは、新しい光子計数型およびスペクトル解析システムにより、腫瘍学、脳卒中、心臓評価、複雑な神経学的検査など、幅広い分野での有用性が拡大しているためです。GEヘルスケアは2026年3月に「Photonova Spectra」のFDA承認を取得し、フィリップスは2026年初頭に「Verida」のFDA承認を取得しました。これにより、次世代CTプラットフォームの商業的な勢いがさらに強まっています。これらのシステムは、1回のスキャンあたりの臨床的価値を高め、急速に変化するラジオロジーサービス市場の紹介経路におけるCTの役割を強化しています。

超音波検査は、インターベンション治療におけるリアルタイムのガイダンスを支援し、ポイント・オブ・ケアのワークフローにも適しているため、ラジオロジーサービス業界において依然として重要な位置を占めています。また、MRIも、ヘリウムの供給懸念や、機器導入計画における長期的なレジリエンスのニーズに対応する中で、進化を続けています。シーメンス・ヘルスインアーズは2025年に「Magnetom Flow」のFDA認可を取得し、GEヘルスケアは2026年2月に「SIGNA Sprint with Freelium」の認可を取得しました。これらはいずれも、従来のヘリウムを大量に消費する設計への依存度を低減するものです。また、マンモグラフィーやPET、CTも、がんや神経学の診療経路においてより大きな役割を担うようになっており、緊急度の高い専門分野での紹介件数が増加するにつれ、ラジオロジーサービス市場におけるモダリティの組み合わせの多様化が促進されています。

2025年時点で、診断画像サービスは放射線医学サービス市場規模の37.38%を占めていましたが、インターベンショナル放射線医学は2031年までCAGR22.82%で成長すると予測されています。診断画像がシェアのトップを占めているのは、救急評価から慢性疾患のモニタリングに至るまで、ほぼすべての日常的および高度な臨床ワークフローにおいて重要な役割を果たしていることを反映しています。インターベンショナル放射線医学の成長がより顕著なのは、より多くの処置が外科手術環境から画像誘導スイートへと移行しており、そこで医療提供者は侵襲性が低く、回復期間も短いケアを提供できるためです。これにより、単なる日常的なスキャン件数だけでなく、高付加価値の処置ベースの業務の貢献度が高まり、放射線サービス市場の収益構成が変化しています。

CMSは、2026年のメディケア医師報酬スケジュールにおいて、診断画像診断の各カテゴリーが削減対象となる一方で、インターベンショナル放射線科に2%のプラス影響を割り当てることで、この変化を後押ししました。この報酬方針は、紹介患者の層の厚さや医師の確保が可能である場合、医療機関がインターベンショナル診療の体制を拡充するよう促すものです。放射線腫瘍学の支援サービスは依然として規模が小さいもの、画像診断、標的療法の計画、および精密治療のワークフロー間の緊密な連携の恩恵を受けています。放射線医学サービス業界において、認定を受けたスイートを保有し、サブスペシャリティの医師を擁し、かつマルチモダリティの連携体制を整えている事業者は、手技能力が限られている一般的な画像診断プロバイダーよりも、この変化を捉える可能性が高いと言えます。

地域別分析

2025年、北米はラジオロジーサービス市場シェアの38.63%を占め、引き続き最大の地域貢献者としての地位を維持しました。同地域は、高い画像検査実施密度、充実した償還インフラ、そして先進的な機器の豊富な導入実績という恩恵を受けています。また、米国のラジオロジーサービス市場では、全国規模の事業者が買収、合弁事業、デジタルヘルスへの投資を通じて事業拡大を図る中、さらなる業界再編が進んでいます。RadNetの2026年見通しでは、画像診断センターの収益が17%から19%成長し、デジタルヘルス分野の収益が46%から56%成長すると予測されており、大手事業者が中核となるスキャンサービスを超えてビジネスモデルを拡大していることが示されています。2026年からメディケア・アドバンテージに対して事前承認の回答時間を短縮することを義務付けるCMSの規則も、北米のラジオロジーサービス市場の一部において、画像診断の遅延を軽減し、処理能力を向上させる可能性があります。

欧州は、画像診断の需要が高い一方で、各国によって償還制度が大きく異なるため、ラジオロジーサービス市場において依然として戦略的に重要な位置を占めています。フランスでは、2024年に画像診断価格が1.0%下落したにもかかわらず、画像診断支出が7.0%増加したと報告されており、これは収益を維持する上で規模と稼働率の重要性を浮き彫りにしています。ドイツは依然として欧州における市場の深みを支えていますが、汎欧州グループは、成熟市場での最適化と、市場浸透率が低い市場への選択的な拡大とのバランスを取り続けています。また、欧州のラジオロジーサービス市場は、データおよび相互運用性に関するより厳しい義務に直面しており、これによりコンプライアンスコストは増加しますが、早期に適応した事業者にとっては、長期的なプラットフォームの品質を強化する可能性があります。

アジア太平洋地域は、2026年から2031年にかけてCAGR20.38%を記録し、ラジオロジーサービス市場において最も急速に成長している地域です。この成長は、医療インフラへの投資、慢性疾患の罹患率の上昇、およびいくつかの国における放射線科医の継続的な不足によって支えられています。こうした状況により、アジア太平洋地域の先進国および新興国を問わず、遠隔放射線診断やデジタルワークフローツールが特に重要視されています。中国では、病院と遠隔地の放射線科医間のクラウドベースの画像共有を改善するデジタル放射線医学インフラへの投資が進んでいます。中東およびアフリカの市場規模は依然として小さいもの、湾岸諸国では高性能機器への需要が支えられている一方、MRIを多用する医療機関はヘリウム供給の変動リスクにさらされ続けています。南米では選択的な成長の可能性が見込まれており、ブラジルでは民間診断センターのネットワークや中間所得層の利用拡大を通じて、引き続き地域需要の大部分を占めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担の増大と画像診断の繰り返し需要

- 画像診断件数の外来への移行

- 読影およびトリアージにおけるAIを活用したワークフローの効率化

- 医療サービスが不十分な施設におけるテレラジオロジーサービスの拡大

- 事前承認手続きの煩雑さが、ネットワーク加盟医療機関への患者流入を促進している

- ヘリウムおよび造影剤の供給の回復力が、サービスの差別化要因となりつつあります

- 市場抑制要因

- 放射線科医および放射線技師の不足

- 高度画像診断における償還額の圧縮

- 多額の設備投資と更新サイクルへの依存

- 分散型ネットワークにおけるデータプライバシーと相互運用性の負担

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- モダリティ別

- X線

- コンピュータ断層撮影(CT)

- 磁気共鳴画像法

- 超音波

- 核医学画像診断

- マンモグラフィー

- 陽電子放出断層撮影

- その他のモダリティ

- サービスタイプ別

- 画像診断

- インターベンショナルラジオロジー

- 放射線腫瘍学支援サービス

- サービス形態別

- 病院内画像診断

- 独立型画像診断センター

- 地域診断センター

- 移動式画像診断装置

- 提供モデル別

- 自社所有・運営ネットワーク

- 遠隔放射線診断対応ネットワーク

- 病院合弁事業

- マネージドサービスおよびアウトソーシング

- 用途別

- オンコロジー

- 神経学および脊椎

- 循環器科

- 整形外科および筋骨格系

- 胸部・肺画像診断

- 女性の健康および産科

- 一般イメージング

- エンドユーザー別

- 病院

- 画像診断センター

- 外来センター

- クリニック

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Affidea Group

- Akumin Inc.

- Alliance Medical Group

- Everlight Radiology

- Fujifilm Holdings Corporation

- GE HealthCare Technologies Inc.

- HCA Healthcare, Inc.

- I-MED Radiology Network

- Koninklijke Philips N.V.

- Mednax, Inc.

- ONRAD, Inc.

- RadNet, Inc.

- Radiology Partners, Inc.

- Ramsay Health Care Limited

- RAYUS Radiology

- Siemens Healthineers AG

- SimonMed Imaging

- Sonic Healthcare Limited

- Unilabs

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日