食品加工・取り扱い機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Food Processing and Handling Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073160

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

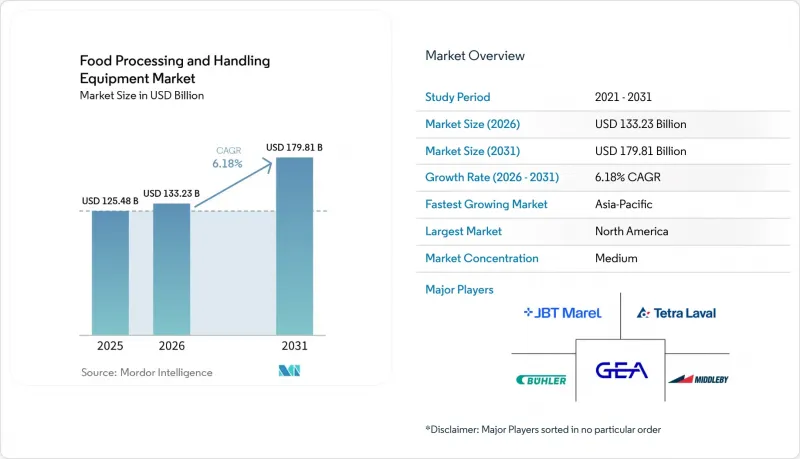

Mordor Intelligenceによると、食品加工・取り扱い機器市場は、2025年の1,254億8,000万米ドルから2026年には1,332億3,000万米ドルへと拡大し、2031年までに1,798億1,000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.2%となる見込みです。

本レポートは、機器の種類(食品加工機器、食品包装機器)、最終製品の形態(固体、液体、半固体)、用途(食肉・家禽、ベーカリー・菓子、乳製品、飲料、その他)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の食品加工・取り扱い機器市場の動向と洞察

加工食品、包装食品、付加価値食品への需要の高まり

食品加工・取り扱い機器市場は、先進国および新興市場における包装食品や付加価値食品への需要の高まりに伴い、成長を続けています。2025年、世界の包装食品市場は成長を遂げ、アジア太平洋地域が大きなシェアを占めました。これは、同地域における製造能力の拡大と機器需要の増加を反映しています。機能性食品、植物由来タンパク質、プレミアムレディミールなどのカテゴリーでは、取り扱い、混合、熱処理、充填のための高度なシステムが必要とされるため、焦点は単なる生産量を超えて変化しつつあります。旧式の生産ラインは、機械的には機能している一方で、適性が低下しつつあり、市場における更新サイクルが短縮されています。現在、投資は、同じ工場敷地内で頻繁な生産切り替え、より厳格な品質管理、および複雑な製品要件に対応できる柔軟なプラットフォームに向けられています。

食品製造における自動化とロボティクスの統合

食品メーカーは現在、労働効率と生産ラインの一貫性を、単なる改善目標ではなく不可欠な運用要件として優先しており、これが食品加工・取り扱い機器市場の成長を牽引しています。PMMIとFPSAは、2026年までに、AIを活用した検査、HMIによる知識移転、デジタルツールの導入が、米国の食品・飲料加工業者にとって主要な投資分野になると指摘しています。加工業者はもはやロボット技術を単独の購入対象とは見なさず、検査、データ収集、機械の応答、および生産品質を結びつけるシステムに自動化を統合しています。このアプローチにより、特に人手不足や熟練オペレーターが限られている地域において、自動化プロジェクトの投資回収期間が短縮されます。投資回収期間が短縮されるにつれ、食品加工・取り扱い機器への需要は拡大しており、現在では中規模の加工業者もその対象に含まれています。

厳格な食品安全規制とコンプライアンスコスト

食品加工・取り扱い機器市場は、基準の厳格化の恩恵を受けていますが、その基準を満たすためのコストは、依然として小規模な加工業者にとって制約要因となっています。コンプライアンス対応には、多くの場合、機器の再設計、追加の検証、より体系的な変更管理、およびより広範な文書化が必要となり、これにより調達サイクルが長期化し、性能向上のための裁量的な支出が制限されます。大手加工業者は、これらのコストを生産量の増加によって分散させることができますが、中小規模の事業者は、食品加工・取り扱い機器市場における設備更新の決定において、利益幅が狭いという課題に直面しています。これにより、OEMメーカーにとっては受注パターンにばらつきが生じます。一部の顧客は迅速に生産ラインの更新を進める一方で、他の顧客は購入を先送りし、必要最小限の改修に注力するからです。その結果、規制が長期的な更新需要を支える一方で、短期的には関心から確定注文への転換を遅らせる可能性もある市場状況が生まれています。

セグメント分析

2025年、食品加工機器は食品加工・取り扱い機器市場において48.21%のシェアを占めました。この圧倒的なシェアは、製品の加工に不可欠な切断、粉砕、混合、熱処理といった主要な工程の重要性を浮き彫りにしています。これらの工程は、他の機器カテゴリーと比較して、導入台数が多く、更新ニーズも高くなります。さらに、衛生、自動化、生産性の向上に向けた取り組みは、多くの場合、一次加工工程から始まり、その後、工場の他の機能へと拡大していきます。

2026年から2031年にかけて、食品包装機器セグメントはCAGR6.7%で成長すると予想されています。この成長は、メーカーがリサイクル可能な素材を採用し、製品形態を多様化し、生産ロットを縮小するにつれて、フレキシブルな充填、シール、ラベリング、およびエンド・オブ・ライン・システムへの需要が高まっていることが原動力となっています。Krones AGは、2025年の売上高が56億6,380万ユーロとなり、2024年の52億9,360万ユーロから7.0%増加したと報告しており、これは包装技術に対する堅調な需要を反映しています。VDMAの報告によると、2025年のドイツの食品機械輸出のうち、包装機械が70%近くを占めており、その世界の重要性が浮き彫りになっています。その結果、包装ラインは戦略的資産へと進化しており、新製品投入のスピード、素材への適応性、および労働効率の向上に寄与しています。

地域別分析

2025年、北米は食品加工・取り扱い機器市場の32.11%を占めました。同地域では米国が主導的役割を果たし、食品・飲料機械の出荷額は62億米ドルに達し、2024年から3.2%増加しました。焦点は、新規工場建設から既存設備のアップグレードへと移行しており、自動化、トレーサビリティ、および処理能力の向上に対する需要を牽引しています。既存のラインの改修、デジタルトレーサビリティの強化、および労働効率の向上を専門とするサプライヤーが恩恵を受けています。操業上の圧力に起因する更新需要が、北米市場の成長を支えています。

欧州は依然として第2位の市場であり、食品加工・包装機械の主要な輸出拠点となっています。ドイツの食品・包装機械セクターは2025年に170億ユーロに達し、その84%にあたる110億ユーロが輸出されました。欧州のサプライヤーは、世界の設備投資の動向と密接に関連しています。「グリーン・ディール」や「EXQUISHEAT」プログラムといった政策により、エネルギー効率の高いシステムや最適化されたプロセスレイアウトへの需要が高まっています。市場では、省エネ性、衛生管理への対応力、規制順守の持続性を備えたプレミアムシステムが支持されており、初期費用の高さも正当化されています。

アジア太平洋地域は最も成長が著しい地域であり、2026年から2031年にかけてCAGR8.34%で成長すると予測されています。この成長は、加工食品の生産増加、輸出活動の拡大、およびコールドチェーンへの投資に牽引され、中国、インド、東南アジアに集中しています。インドの食品加工産業省は、2026年3月までの期間、PMKSY(首相食品加工支援計画)の下で、コールドチェーンおよびバリューチェーンインフラに6,520カロールインドルピー(7億8,500万米ドル)を割り当てました。2025年9月にプネで開設されたJBT Marelの世界の生産センターは、この地域における製造業の重要性が高まっていることを示しています。南米および中東・アフリカのシェアは小さいながらも、ラテンアメリカは世界の食品輸出の25%を占めています。2026年5月に締結されたアブダビ・フード・ハブの3万7,000平方メートルのコールドチェーンインフラ契約は、食品加工・取扱機器の市場潜在力が拡大していることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品、包装食品、付加価値食品への需要の高まり

- 食品製造における自動化とロボティクスの統合

- 食品安全・衛生規制への注目が高まっています

- 食品加工における持続可能性とエネルギー効率の重視

- コールドチェーンインフラおよび冷蔵物流の拡大

- 加工・包装機器における技術革新

- 市場抑制要因

- 厳格な食品安全規制とコンプライアンスコスト

- 設備保守の複雑さ

- 高い維持管理費および運営費

- サプライチェーンの混乱と原材料価格の変動

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 機器タイプ別

- 食品加工機器

- 切断・スライス機器

- 粉砕・製粉装置

- 混合・ブレンド装置

- ホモジナイザー

- 押出機

- 調理・加熱機器

- 低温殺菌・滅菌装置

- 乾燥・脱水装置

- 蒸発装置および濃縮装置

- 発酵装置

- 食品包装機器

- 食品加工機器

- 最終製品形態別

- 固体

- 液体

- 半固体

- 用途別

- ベーカリー・菓子

- 食肉・家禽

- 魚介類

- 乳製品

- アルコール飲料

- ノンアルコール飲料

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAADER Group

- JBT Marel

- Buhler AG

- GEA Group Aktiengesellschaft

- Tetra Laval International S.A.

- The Middleby Corporation

- Krones AG

- Alfa Laval AB

- SPX Flow, Inc.

- The Huppmann Group

- Marel hf.

- Heat and Control, Inc.

- FENCO Food Machinery S.r.l.

- Bigtem Makine A.S.

- TNA Australia Pty Limited

- Foodmate B.V.

- LEHUI Equipamientos Carnicos, S.L.

- Provisur Technologies, Inc.

- JBT Corporation

- Paul Mueller Company, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日