自己免疫性溶血性貧血の治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autoimmune Hemolytic Anemia Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073153

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

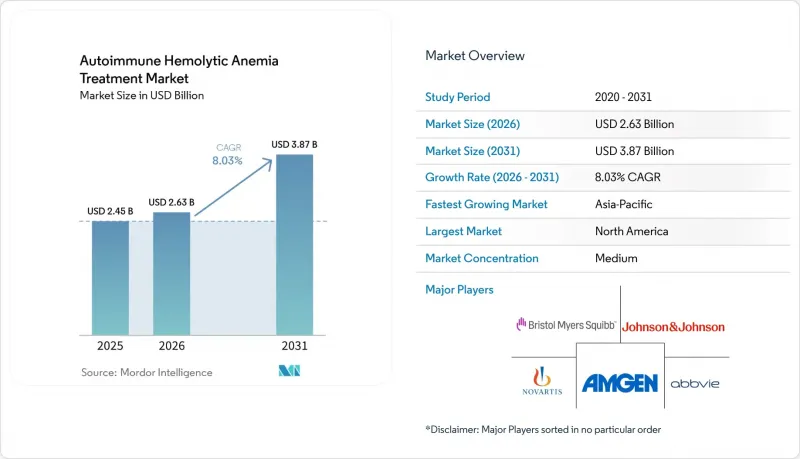

Mordor Intelligenceによると、自己免疫性溶血性貧血の治療薬市場規模は、2025年の24億5,000万米ドル、2026年の26億3,000万米ドルから、2031年までに38億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.03%となる見込みです。

本レポートは、タイプ別(温式、冷式、混合式、二次式)、薬剤クラス別(コルチコステロイド、IVIG、モノクローナル抗体、補体阻害剤、免疫抑制剤、BTK阻害剤、Fcrn阻害剤)、投与経路別(経口投与など)、流通チャネル別(病院など)、および地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自己免疫性溶血性貧血治療市場の動向と洞察

難治性AIHAにおけるステロイド節約療法へのニーズの高まり

多くの温熱型自己免疫性溶血性貧血(AIHA)患者において、コルチコステロイドは依然として初期のヘモグロビン値の改善をもたらしますが、減量後に再発が頻発するため、自己免疫性溶血性貧血治療市場は繰り返しの治療サイクルに縛られた状態が続いています。また、ステロイドの長期投与は、糖尿病、代謝性合併症、骨粗鬆症のリスクを高め、溶血が部分的に抑制されている場合でも、生活の質を低下させ、回避可能な入院を増加させています。リツキシマブは、再発または難治性の疾患に対する推奨される第2ライン治療として位置づけられるようになりましたが、脾摘出術は、公表されたコホート研究で12%の術後合併症率が示されたことから、治療の段階として後方に位置づけられるようになりました。この傾向は、自己免疫性溶血性貧血の治療市場にとって重要な意味を持ちます。なぜなら、標的療法の選択肢が利用可能になれば、以前の薬剤での再発のたびに、明確な治療切り替えの契機となるからです。2025年ASH教育プログラムで概説されている現在の治療順序においても、新しいB細胞、形質細胞、SYK、およびFcRnを標的とする治療法はリツキシマブに次ぐ位置づけとなっており、これは複数の治療ラインにわたる需要の継続を裏付けています。

補体およびFcRnを標的とする治療薬のパイプライン準備状況の高まり

自己免疫性溶血性貧血の治療市場は現在、最初の広範な適応症付き標的療法の波に近づきつつあり、FcRn阻害がその変化の中心に位置しています。FcRnを標的とする薬剤は、循環IgGを最大85%まで減少させることができ、これにより、赤血球の破壊を引き起こす自己抗体に直接作用しつつ、IgA、IgM、および自然免疫機能を維持することができます。ニポカリマブは、温型自己免疫性溶血性貧血における最も開発が進んだFcRnプログラムであり、第2/3相ENERGY試験において持続的なヘモグロビン反応を示したことを受け、現在FDAの優先審査を受けています。冷性自己免疫性溶血性貧血については、すでにスティムリマブという承認済みの標的治療薬が存在しており、レジストリデータによれば、治療を受けた患者の70%以上において、平均治療期間が2年以上経過した後も新たな安全性上の懸念が見られず、実臨床における持続的な有効性が裏付けられています。温性および冷性の両方の適応症を持つ治療薬が同時に登場することで、自己免疫性溶血性貧血の治療市場においては、医師の信頼が高まり、保険償還面での支援も強化されるものと見込まれます。

血液内科への紹介が確定するまでの診断遅延

診断の遅れは、未治療または誤診された患者が血液内科の処方ルートに到達しないため、依然として自己免疫性溶血性貧血治療市場の直接的な制約となっています。低・中所得国では、治療開始時点でヘモグロビン値が3 g/dLから6 g/dLに達している小児症例が報告されており、これは症状の発現から専門医による診療に至るまでの期間が長すぎることを反映しています。寒冷性自己免疫性溶血性貧血は、末梢チアノーゼや寒冷誘発性の循環器症状が、血液内科への紹介が行われる前に他の疾患と関連付けられがちであるため、特に見過ごされやすい疾患です。高所得国であっても、DAT陰性の疾患を診断するには、高度な交差適合試験や溶出法が必要となる場合がありますが、これらは地域の検査室では広く利用できないことが多いためです。紹介体制、認知度、診断能力がより広範に改善されるまでは、自己免疫性溶血性貧血の治療市場は、対象となる患者数の拡大に上限がある状況が続くでしょう。

セグメント分析

2025年、温型自己免疫性溶血性貧血は、自己免疫性溶血性貧血治療市場シェアの68.13%を占め、世界的に最も一般的な亜型であるという位置づけと一致しました。したがって、米国ではこの適応症に対する正式な承認がまだ保留されているにもかかわらず、自己免疫性溶血性貧血治療市場は依然として「ウォーム型」を中心に展開しています。このギャップにより、ウォーム型における現在の市場価値の多くは、高価格のブランド治療薬ではなく、適応外使用されるコルチコステロイドやリツキシマブによってもたらされています。この亜型は、最も広範な商業的基盤を有し、適応拡大に向けた短期的な道筋が最も明確であるため、後期臨床開発プログラムの主要なターゲットであり続けています。

冷型自己免疫性溶血性貧血は、スティムリマブの既存の市場存在感と、実世界データ(REW)の改善に支えられ、2031年までCAGR8.78%で成長すると予測されています。混合型自己免疫性溶血性貧血は、症例のわずか5%から8%を占めるに過ぎず、SLE(全身性エリテマトーデス)などの複雑な自己免疫背景と重なることが多いため、依然として収益規模は小さいままです。実際、混合型の症例の25%から42%がSLEに関連しています。二次性自己免疫性溶血性貧血も、商業的には依然として限定的な市場にとどまっています。これは、主要な臨床試験においてこれらの患者がしばしば除外されるためであり、医師が治療を行っていたとしても、保険償還の支援が弱まる要因となっています。長期的には、難治性疾患が新たな価値の層を開拓する可能性があります。ジュベンタス・バイオテクノロジー社のCAR-Tプログラムが、2025年4月に中国国家薬品監督管理局(NMPA)から臨床試験実施申請(IND)の承認を得て、臨床試験段階に移行したためです。

2025年の自己免疫性溶血性貧血治療市場規模のうち、57.38%をコルチコステロイドが占めていました。これは、持続的な疾患コントロールというよりも、第一選択薬としての定着した使用状況や、ジェネリック医薬品の低取得コストを反映したものです。再発リスクが十分に理解されているにもかかわらず、依然としてほとんどの患者がステロイドによる治療を開始しているため、この従来の状況は続いています。モノクローナル抗体、特にリツキシマブおよびバイオシミラーを用いた治療は、第二選択治療において依然として重要であり、2026年2月にリツキシマブが自己免疫性溶血性貧血の治療薬として承認されたことを受け、日本国内で新たな支持を得ました。補体阻害剤は、スティムリマブを通じて冷凝集素症において明確な役割を担っていますが、その成長は、冷凝集素症の患者数が少ないことから、当然ながら頭打ちとなっています。

FcRn阻害剤は、2031年までのCAGRが10.42%と最も急速に成長している薬剤クラスであり、この見通しは、温型自己免疫性溶血性貧血におけるニポカリマブの後期臨床試験の進展と直接結びついています。また、FcRn阻害は、他の免疫グロブリンを同様に広範囲に抑制することなく病原性IgGを低下させるため、この薬剤クラスには強力な生物学的根拠があります。BTK阻害剤は、もう一つの主要な競合クラスであり、リルザブルチニブは、21名の原発性温型自己免疫性溶血性貧血患者において64%の全体的なヘモグロビン奏効率を示した後、ブレークスルー・セラピー指定を受けて第3相試験に進みました。免疫抑制剤、IVIG、および同様の支持療法は引き続き使用されるでしょうが、標的療法が承認され、保険適用となれば、これらが自己免疫性溶血性貧血治療市場における長期的な収益構成を牽引する可能性は低くなるでしょう。

地域別分析

2025年、北米は自己免疫性溶血性貧血治療市場シェアの35.63%を占め、他のすべての地域を上回りました。米国は、希少血液疾患の専門医が最も集中しており、規制当局の審査パイプラインが最も活発で、患者1人あたりの治療費が最も高いため、引き続き中核的な収益基盤となっています。現在、米国における転換点となっているのは、温型自己免疫性溶血性貧血(AIHA)に対するニポカリマブのFDA優先審査です。これにより、2026年末または2027年初頭には、このサブタイプに対する初の承認済み標的療法が提供される可能性があります。また、この地域では、専門薬局ネットワークがすでにフォスタマチニブなどの関連する血液疾患治療薬を支援していること、およびエンジェイモ社が標的AIHA治療について医師の認知度をすでに確立していることから、商業化への準備もより整っています。カナダとメキシコでは希少疾患の保険適用範囲が拡大しつつありますが、患者1人当たりの自己免疫性溶血性貧血治療市場規模は依然としてはるかに小さいままです。

欧州は、ドイツ、英国、フランス、イタリア、スペインを中核として、自己免疫性溶血性貧血治療市場において依然として第2の主要地域となっています。この地域は、エンジェイモ社の希少疾病指定が維持されていることや、自己免疫性溶血性貧血における希少疾病プログラムへの幅広い受容性に見られるように、支援的な希少疾病枠組みの恩恵を受けています。英国では、NICEがAIHA専用の製品をまだ承認していないため、依然として重要なアクセス格差が存在しており、これが将来の医療技術評価申請における主要な障壁となっています。また、HUTCHMED社がストックホルムで開催されたEHA 2026でソブレプレニブの第3相臨床試験の主要データを発表したことで、SYK阻害が地域での議論においてさらに注目を集めるようになり、欧州の臨床医の間での認知度も高まっています。

アジア太平洋地域は、自己免疫性溶血性貧血治療市場において最も急速に成長している地域であり、2026年から2031年にかけてCAGR9.06%が見込まれています。日本では2026年2月、リツキシマブが自己免疫性溶血性貧血の治療薬として承認され、第2ライン治療へのアクセスが強化されました。また、同月、サノフィはリルザブルチニブについて、日本で希少疾病用医薬品の指定を受けました。中国では、HUTCHMED社のソヴレプレニブに関する優先審査対象のNDA(新薬承認申請)や、Juventas Biotechnology社のCAR-T療法の臨床試験開始により、その重要性が高まっています。一方、中東・アフリカ、南米は依然として市場規模は小さいもの、希少疾患対策の政策支援や専門医療センターへの投資により、徐々に市場が開放されつつあります。これらの小規模な地域では、診断上の制約により治療患者数が依然として抑制されているため、成長は製品の発売と同様に、医療システムの整備状況にも大きく左右されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 難治性AIHAにおけるステロイド節約療法の必要性の高まり

- 補体およびFcRnを標的とする治療薬のパイプラインの成熟度が高まっています

- 希少血液疾患プログラムに対する希少疾病用医薬品のインセンティブの拡大

- 「温型」「冷型」「混合型」AIHAの亜型分類における精密診断法の活用拡大

- ステロイド毒性および再発後の治療変更率の上昇

- 希少血液疾患の専門医紹介ネットワークの拡大

- 市場抑制要因

- 血液内科への確定紹介に至るまでの診断遅延が長い

- 寒冷凝集素症および続発性自己免疫性赤血球減少症における治療対象患者数の少なさ

- Warm AIHA試験における臨床エンドポイントの標準化の不十分さ

- 日常診療におけるステロイド、輸血、および脾臓摘出への高い依存度

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 温型自己免疫性溶血性貧血

- 寒冷自己免疫性溶血性貧血

- 混合型自己免疫性溶血性貧血

- 続発性自己免疫性溶血性貧血

- その他のタイプの自己免疫性溶血性貧血

- 薬剤クラス別

- コルチコステロイド

- 静脈内免疫グロブリン

- モノクローナル抗体

- 補体阻害剤

- 免疫抑制剤

- BTK阻害剤

- FcRn阻害剤

- その他の薬剤分類

- 投与経路別

- 経口

- 静脈内

- 皮下

- その他の投与経路

- 流通チャネル別

- 病院薬局

- 小売り薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Alexion AstraZeneca

- Alpine Immune Sciences, Inc.

- Amgen Inc.

- Apellis Pharmaceuticals, Inc.

- argenx SE

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd

- Genentech, Inc.

- GSK plc

- Incyte Corporation

- Johnson and Johnson Services, Inc.

- Novartis AG

- Omeros Corporation

- Rigel Pharmaceuticals, Inc.

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- TG Therapeutics, Inc.

- UCB S.A.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日