感染症体外診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Infectious Disease In Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073151

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

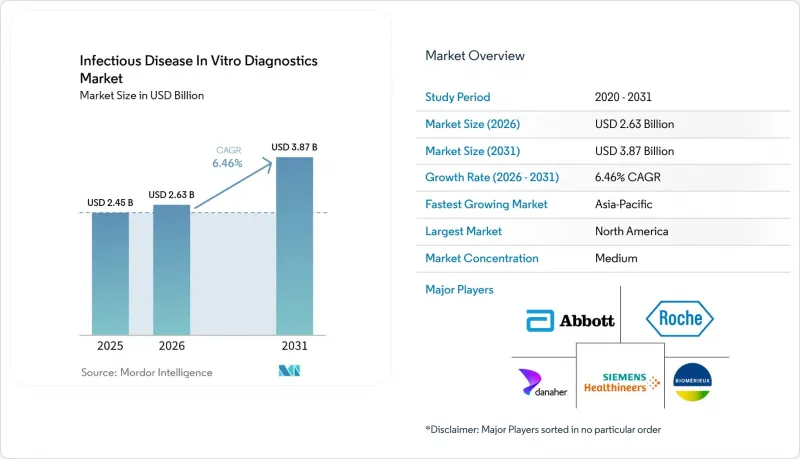

Mordor Intelligenceによると、感染症の体外診断薬市場の規模は、2025年に24億5,000万米ドル、2026年に26億3,000万米ドルとなり、2031年までに38億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.46%で成長すると見込まれています。

本レポートは、製品別(試薬、機器、ソフトウェア)、検査タイプ別(ラボ、POC)、検体別(血液/血清、尿、その他)、疾患別(肝炎など)、技術別(免疫診断、PCR、NGS、INAAT、その他)、用途(診断、スクリーニング)、エンドユーザー(診断検査室など)、地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の感染症体外診断薬市場の動向と洞察

呼吸器感染症および血流感染症の負担の増大

感染症体外診断薬市場は、病院および地域社会の両方で呼吸器感染症、血流感染症、尿路感染症、および消化器感染症が依然として存在していることから、引き続き最も強力な基礎需要を得ています。WHOの「GLASS 2025」報告書では、2016年から2023年にかけて110カ国から報告された2,300万件以上の細菌学的に確認された症例を分析しており、いくつかの主要な感染症カテゴリーにおいて、薬剤耐性病原体の割合が横ばいまたは増加傾向にあることが示されました。この傾向は、感染症の体外診断薬市場にとって重要な意味を持ちます。なぜなら、確定診断率の高い環境は検査インフラが整備された国々に集中している一方で、疾病負担の重い地域では依然として診断が不十分な状態が続いているからです。この格差により、需要は当面の検査件数だけでなく、南アジア、サハラ以南のアフリカ、およびラテンアメリカの一部における将来の検査施設の拡充にも結びついています。院内感染は、さらなる需要の層をもたらします。これは、血流感染症において、治療開始後48時間以内の適切な処置を行うためには、迅速な病原体の同定と早期の抗菌薬選定が必要となるためです。したがって、感染症の体外診断薬市場は、感染発生率の上昇に加え、より迅速かつ信頼性の高い検査による臨床判断支援に対するニーズの拡大という、双方の恩恵を受けています。

症候群ベースの多項目検査プラットフォームへの移行

病院が迅速な診断と、スタッフや機器の使用時間の効率化を両立させようとする中、感染症の体外診断薬市場では、症候群別多項目検査への明確な移行が見られます。QIAGEN社は2026年3月、QIAstat-Dx Riseシステム用の消化器系パネルについてFDAの認可を取得しました。また、より広範なQIAstat-Dxプラットフォームについては、100カ国以上に5,200台以上の機器が導入されています。この導入実績が重要なのは、呼吸器系、消化器系、および新興病原体パネルに対応するプラットフォームがあれば、病院は検査項目の購入を統合し、複数年にわたって試薬の継続的な購入を約束できるからです。bioMerieux社は2026年3月、ポイントオブケアで15分以内に15種類の病原体を検出できる「BIOFIRE SPOTFIRE R/STplusパネル」について、IVDR CEマークを取得しました。マルチプレックス検査の高速化は、抗菌薬適正使用の推進にも寄与します。なぜなら、診療サイクルの早い段階で病原体が特定されれば、臨床医は広範囲な経験的処方を減らすことができるからです。したがって、感染症の体外診断薬市場は、単に検査メニューの拡充だけでなく、コスト管理、処理能力、治療の質といった要素とこれらのプラットフォームを結びつける新たな購買ロジックによって、恩恵を受けています。

分子診断プラットフォームおよび検査用消耗品の高コスト

感染症の体外診断薬市場は、分子診断システムおよびその運用に必要な消耗品のコストという、依然として大きな参入障壁に直面しています。多項目症候群パネルは、単一ターゲットのラテラルフロー方式に比べて1検査あたりのコストが5~10倍高くなることが多く、そのため、低所得地域の多くのプライマリケアや地域医療現場は、現実的な購入対象から外れてしまっています。ScienceDirectに掲載された2026年の研究では、検体から結果が出るまで30分未満で、1検査あたりのコストが1.5米ドルの携帯型マイクロ流体核酸増幅システムが紹介されています。この対比は、感染症の体外診断薬市場の多くが、感染症負担が高く資源の乏しい地域で普及可能な価格帯から、いまだどれほどかけ離れているかを示しています。病院が広範囲なパネル検査の費用を賄えない場合、より安価な単一標的検査法に切り替えることが多く、その結果、併発感染を見逃したり、治療選択肢が狭まったりする恐れがあります。試薬のレンタルや検査件数に応じた価格設定は多少の助けにはなりますが、市場のさらなる浸透を妨げている手頃な価格への格差を、まだ解消できていません。

セグメント分析

2025年、試薬、キット、および消耗品は売上高の48.31%を占め、感染症体外診断薬市場において最大の製品カテゴリーとなりました。この地位は、機器がしばしば補助金付きの条件で導入される一方で、長期的な消耗品の購入が収益源となるビジネスモデルを反映しています。検査室がカートリッジや試薬のフォーマットを一度検証してしまうと、再検証、再トレーニング、契約変更などがすべて置き換えコストを押し上げるため、他社製品への切り替えには大きな負担が生じます。この仕組みにより、感染症体外診断薬市場には、一度限りの資本設備の購入よりも変動の少ない、安定的で継続的な収益層が形成されています。機器は依然として第2の主要カテゴリーであり、ハイスループット免疫分析装置、PCRシステム、MALDI-TOFプラットフォーム、および自動検体処理装置が含まれています。導入されたハードウェアによって、その施設が長期的にどの検査メニューやワークフロー形式に対応できるかが決まるため、これらのシステムは依然として検査室の購入決定に影響を与えています。

ソフトウェアおよびサービスは、2031年までCAGR8.35%で成長すると予測されていますが、接続性やサーベイランス統合の重要性が高まった結果、感染症体外診断市場においてより戦略的な役割を担うようになりました。検査機関では、LIS接続モジュール、抗菌薬耐性データリンク、および判定支援サービスを、単体の購入ではなく、より広範な契約の一部として評価する傾向が強まっています。この変化により、大手サプライヤーは、初期の機器販売後も顧客維持を強化する新たな手段を得ることになります。また、単一の検査形式ではなく、ハードウェア、アッセイ、ワークフローソフトウェアを多層的に組み合わせたパッケージを提供できる企業の立場も強化されます。感染症体外診断業界において、検査項目の幅広さとサービスの統合を両立させているサプライヤーは、機器価格の競合が激化した際にも利益率を維持しやすい立場にあります。ISO 13485およびFDAの製造規則に基づく品質システムの要件もまた、供給の継続性を損なうことなくコンプライアンスコストを吸収できる、確立されたサプライヤーの優位性をさらに強めています。

2025年には、検査事業が売上高の61.68%を占め、集中型検査室が感染症体外診断薬市場の中心的な位置を占め続けました。HIVウイルス量モニタリング、C型肝炎の遺伝子型判定、結核の薬剤耐性プロファイリング、性感染症(STI)の確定診断といった高度に複雑な検査は、依然として病院の中枢検査室や独立した参照施設に大きく依存しています。これらの施設は、検証済みの品質管理、専門スタッフ、そして高度な情報システムの統合を備えて運営されているため、優位性を維持しています。一方で、ポイント・オブ・ケア検査は2031年までCAGR9.73%で成長すると予測されており、感染症体外診断薬市場において最も成長の速い検査種別となる見込みです。この需要のシフトは、中央検査室を置き換えるというよりも、特定の使用事例をより迅速でアクセスしやすい医療現場に移行させることに重点が置かれています。

2025年に『Diagnostics』誌に掲載された記事では、AIを活用したポイント・オブ・ケア・システムが、プロトタイプ環境において結果が出るまでの時間を15分から最短2分まで短縮したことが紹介されました。2026年にWHOが結核のニア・ポイント・オブ・ケア分子診断を支持したことで、流行地域における分散型検査の導入根拠がさらに広がりました。DiaSorin社のCLIA免除対象であるLIAISON NESプラットフォームもまた、規制面の進展によって、高度に複雑な検査体制の下で運営されていない緊急診療クリニックや診療所へ分子検査を導入できることを示しました。こうした変化はスピードと利便性を向上させますが、確定診断や大量検査における中央検査室の役割を排除するものではありません。感染症の体外診断薬市場において、最も有力なサプライヤーは、連携した検査メニュー戦略により、患者のそばでの検査環境と集中型検査環境の両方に対応できる企業です。これにより、ポイント・オブ・ケアの成長が、検査の総基盤を拡大するのではなく、単に検査室の収益を食い荒らすというリスクも軽減されます。

2025年には、血液、血清、血漿が収益の52.42%を占め、この検体群は感染症体外診断薬市場の規模において中心的な位置を占め続けました。このカテゴリーが引き続き堅調なのは、血流感染症の診断、HIVモニタリング、肝炎の血清学検査、梅毒スクリーニングが、血液を検体とする臨床経路に深く根付いているためです。これらの検査の多くは、必須の産前検査、輸血、および処置前のスクリーニング枠組みにも組み込まれており、そのため需要は短期的な予算変動の影響を受けにくい傾向にあります。尿は、尿路感染症の診断、性感染症(STI)の確定診断、および新しい結核検出法を支えているため、依然として2番目に重要な検体種となっています。この検体構成は、感染症体外診断薬市場が依然として、確立された臨床診療や標準化された処理ルートに適合する検体種に依存していることを示しています。

その他の検体種は、2031年までCAGR8.98%で成長すると予測されており、感染症体外診断薬市場において最も急速に拡大するカテゴリーとなる見込みです。HPV DNAジェノタイピングに関するWHOのガイダンスでは、適切なスクリーニング経路における自己採取による子宮頸部検体および在宅採取が推奨されており、これにより診療所受診モデル以外の検査が拡大しています。また、bioMerieux社は、鼻咽頭、咽頭、および前鼻腔のスワブ検体に対応した「BIOFIRE SPOTFIRE R/STplus」パネルの有効性を検証しており、これにより患者に近い場所での呼吸器系検査へのアクセスが向上しています。柔軟な検体採取は、自己採取、外来での利用、およびインフラが整っていない環境での検査ワークフローとの適合性が高いため、利用範囲の拡大に寄与します。また、これにより、感染症体外診断薬市場のサプライヤーは、採血や病院での検体処理への依存度が低いスクリーニングプログラムや地域社会向けのチャネルをターゲットにすることが可能になります。長期的には、検体の受け入れ範囲が広がることで、特定の疾患領域における検査へのアクセスと再検査頻度の両方が促進されるものと見込まれます。

地域別分析

2025年、北米は売上高の40.86%を占め、感染症体外診断薬市場において最大の地域セグメントとなりました。同地域は、充実した保険償還範囲、自動化分子診断システムの導入基盤の拡大、および複雑な検査ワークフローに対応可能な病院体制といった利点に恵まれています。CMSは、2026年統合歳出法に基づき臨床検査料金表を改定し、支払削減を2026年末まで延期するとともに、2027年以降、年間削減率を15%に上限設定しました。この政策により、将来的な償還圧力が引き続き事業見通しの一部であるもの、検査機関には短期的な見通しが立っています。また、2026年4月に発効したCMSのMolDXガイダンスにより、症候群に基づく呼吸器および消化器パネル検査の請求に関するICD-10の記載要件が厳格化されました。これにより、顧客アカウント全体において、確固たる臨床的エビデンスと厳格なコーディング管理を支援できるサプライヤーが有利となります。カナダとメキシコは金額ベースでは依然として小規模ですが、両国とも、より広範な地域の公衆衛生上の優先事項に沿ったHIV、結核、HPV検査の経路を通じて、需要を拡大し続けています。

欧州は、感染症体外診断薬市場において依然として第2位の規模を維持しており、中央集権化された病院検査室ネットワークへの依存度が高い状況が続いています。ドイツ、英国、フランス、イタリア、スペインは、確立された病院調達システムと、分子診断および免疫測定メニューの臨床現場での広範な採用を通じて、同地域の構造化された検査量の大部分を支えています。IVDRは、検査ポートフォリオ全体にわたる立証責任の強化や再登録の要件を課すため、同地域における製品化を形作る最も強力な政策要因であり続けています。bioMerieux社が2026年3月に取得した、BIOFIRE SPOTFIRE呼吸器・咽頭痛検査パネルのCEマークは、規模を持つ企業が新たな枠組みの下で、自社の検査メニューの地位を維持・拡大するためにどのような動きを見せているかを示しています。

アジア太平洋地域は2031年までCAGR9.58%で成長すると予測されており、感染症体外診断薬市場において最も成長の速い地域セグメントとなる見込みです。同地域は、感染症の負担が大きい一方で、検査インフラの拡充や、現地向け診断薬に関する規制プロセスの成熟が進んでいます。インドでは2024年に26.2ラクハの結核症例が報告されており、これにより、分子結核検査、薬剤耐性プロファイリング、および2026年のWHOガイダンスに沿った患者側での検査ワークフローに対する需要が引き続き堅調です。中国も依然として重要な市場であり、2025年には同国の体外診断(IVD)売上高の41.8%を感染症検査が占めました。これは、いくつかの診療経路において、HIV、B型およびC型肝炎、梅毒、結核のスクリーニングが義務付けられていることが背景にあります。政府が支援する入札プログラムや病院のデジタル化により、第2級および第3級の都市の病院では、手作業による方法から自動化プラットフォームへの移行が進んでいます。中東およびアフリカでは、GCC諸国における高スループットへの投資と、サハラ以南のアフリカ全域におけるドナー支援による検査ネットワークとの間で、依然として二極化が見られます。南米では、性感染症(STI)、デング熱、肝炎のスクリーニング拡大により引き続き恩恵を受けていますが、調達体制の分散や為替レートの変動により、設備投資のペースは依然として緩やかなものにとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 呼吸器感染症および血流感染症の負担の増大

- 症候群別多項目検査プラットフォームへの移行

- 分散型およびポイント・オブ・ケア検査ネットワークの拡大

- 自動化された分子診断および免疫測定ワークフローの導入拡大

- AI搭載の通訳・ワークフローソフトウェアの統合

- 集団発生の監視および薬剤耐性(AMR)モニタリングに向けた病院の体制整備の強化

- 市場抑制要因

- 分子診断プラットフォームおよびアッセイ用消耗品の高コスト

- 厳格な規制審査および現地の検証要件

- 緊急性が低く実施件数の少ない検査に対する償還圧力

- 複雑な診断およびデータ解釈における熟練人材の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品・サービス別

- 試薬、キット、および消耗品

- 機器

- ソフトウェアおよびサービス

- 検査の種類別

- 臨床検査

- ポイント・オブ・ケア検査

- サンプルタイプ別

- 血液、血清、血漿

- 尿

- その他のサンプルタイプ

- 疾患タイプ別

- 肝炎

- HIV

- 院内感染

- 蚊媒介性疾患

- HPV

- クラミジア・トラコマティス

- Neisseria gonorrhea

- 結核

- インフルエンザ

- 梅毒

- その他の感染症

- 技術別

- 免疫診断

- 臨床微生物学

- ポリメラーゼ連鎖反応

- 等温核酸増幅技術

- DNAシーケンシングおよび次世代シーケンシング

- DNAマイクロアレイ

- その他の技術

- 臨床用途別

- 診断

- スクリーニング

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Becton, Dickinson and Company

- Bio-Rad Laboratories, Inc.

- bioMerieux SA

- Co-Diagnostics, Inc.

- Danaher Corporation

- DiaSorin S.p.A.

- F. Hoffmann-La Roche Ltd.

- Grifols, S.A.

- Hologic, Inc.

- Meril Life Sciences Pvt. Ltd.

- Molbio Diagnostics Limited

- OraSure Technologies, Inc.

- QIAGEN N.V.

- QuidelOrtho Corporation

- SD Biosensor, Inc.

- Seegene Inc.

- Siemens Healthineers AG

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

- Trinity Biotech plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日