医療分野における拡張現実・仮想現実:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Augmented and Virtual Reality In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073150

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

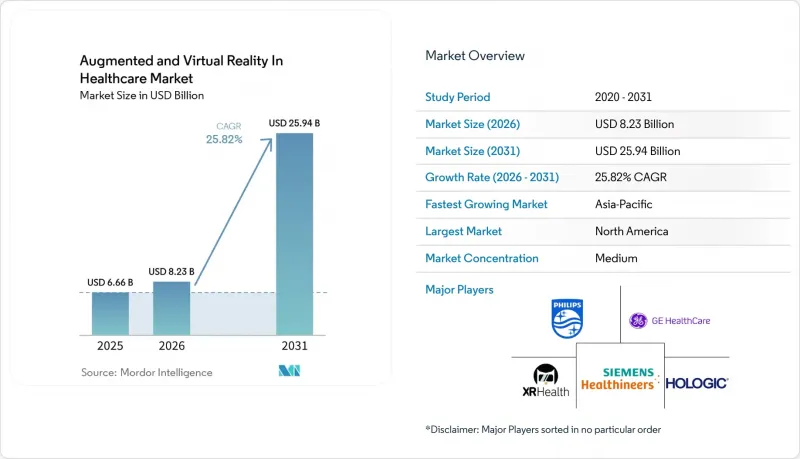

Mordor Intelligenceによると、医療分野における拡張現実・仮想現実の市場規模は、2025年の66億6,000万米ドルから2026年には82億3,000万米ドルへと拡大し、2031年までに259億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR25.82%で成長すると見込まれています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術(拡張現実、仮想現実)、用途(外科手術、医療研修、患者ケア、行動療法、医療画像診断)、エンドユーザー(病院、学術機関など)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

医療分野における拡張現実・仮想現実の世界市場動向と洞察

リスクのない臨床研修へのニーズの高まり

臨床教育は、研修時間が逼迫し、実際の症例への接触機会を拡大することが困難になっているため、構造的な不足に直面しています。2026年の『JMIR Medical Education』に掲載された、7つの外科専門分野にわたる11件の無作為化前向き研究を網羅した総説によると、拡張現実(AR)を用いたトレーニングは、技術的ミスを測定した5件の研究すべてにおいてその発生率を低減させ、初心者の研修生の学習曲線を短縮させることが判明しました。同総説では、経験豊富な外科医についてはその効果が比較的弱いことも明らかになっており、これは、最も強い商業的需要が、専門家向けのスキルリフレッシュプログラムではなく、初期段階のトレーニングに集中していることを意味します。2026年5月の『JMIR Perioperative Medicine』に掲載された研究でも、1回の仮想現実(VR)セッションにより、整形外科外傷のタスク完了時間と自己評価による習熟度が向上し、参加者はこの形式を資源の限られた環境において有用であると評価したことが明らかになりました。医療分野における拡張現実・仮想現実市場において、このような需要の傾向は、レジデントプログラム、多数の研修生を抱える病院システム、そして実際の患者にリスクを負わせることなく反復練習を必要とする教育ネットワークにとって有利に働きます。

遠隔ケア、遠隔医療、および遠隔メンタリングの拡大

拡張現実によるオーバーレイ技術により、手技中の指導者が研修生を指導する方法が改善されたため、遠隔臨床支援の実用性が高まっています。2026年3月に『JMIR Human Factors』で発表されたユーザビリティ研究によると、動的な拡張現実(AR)による手がかりは、ジェスチャーやポインターを用いた指導に比べて、認知的負荷を高めることなく、研修生が遠隔指示に従う際のミスを減らすのに役立つことが示されました。また、米国外科医学会(American College of Surgeons)も2026年4月、高解像度ビデオ、低遅延の指導ツール、および安全なオーディオビジュアルプラットフォームを基盤とした、安全かつ拡張性の高い遠隔指導の枠組みを説明するプロトコルを発表しました。2025年の『Journal of Robotic Surgery』の総説では、新興の5GとXRの組み合わせが、低遅延の外科トレーニングシステムにとって重要であると指摘されています。これは、遠隔地を跨いでリアルタイムの指導を必要とする環境において、最も重要な要素となります。医療分野における拡張現実・仮想現実市場では、韓国、日本、中国など、5Gの展開が進んでいる国々は、ネットワーク整備が不十分な市場に比べて、遠隔AR支援によるケアやトレーニングをより迅速に導入できる立場にあります。

初期の統合およびコンテンツ制作にかかる高額なコスト

コストは、特に地域病院や小規模な医療システムにとって、依然として最も明確な短期的な障壁となっています。2025年のITIFのレビューでは、多くの米国の病院が依然として利益率の圧迫に直面しており、没入型トレーニングによって長期的なコストを削減できる場合でも、裁量的な技術投資が制限されていることが指摘されました。初期費用の負担には、ヘッドセット、ソフトウェアライセンス、導入支援、ワークフローの設定、および特定の専門分野向けのカスタムコンテンツ作成などが含まれます。2025年の『Scientific Reports』の研究によると、ハイブリッド型バーチャルリアリティモデルは、有用なトレーニングの忠実度を維持しつつ、高価な物理シミュレーターへの依存度を低減することで、費用対効果を向上させることができることが明らかになりました。医療分野における拡張現実・仮想現実市場において、サービスがハードウェアよりも急速に成長している理由の一つは、サブスクリプション方式により、コンテンツやサポートのコストがより広範なユーザーベースに分散されるためです。

セグメント分析

2025年、医療分野における拡張現実・仮想現実市場において、ハードウェアが64.31%のシェアを占めました。これは、病院がソフトウェアやサービスの予算を拡大する前に、まずヘッドマウントディスプレイ、ARヘッドセット、ハプティック周辺機器への投資を行ったためです。この傾向は、臨床現場がコンテンツ、分析、ワークフローツールを拡張する前に、物理的なデバイス基盤を整備する必要があるという初期導入段階を反映しています。また、これは現在のハードウェア導入が、今後数年にわたる継続的な収益の基盤を築いていることを意味します。医療分野における拡張現実・仮想現実市場において、この導入基盤は、単発の購入から長期的な契約関係への広範な移行を形作っています。

医療システムが、コンテンツの独自開発よりも、サブスクリプション型のコンテンツライブラリや管理型トレーニング契約をますます好むようになっているため、サービス分野は2031年までCAGR26.33%で成長すると予測されています。この変化は、医療分野における拡張現実・仮想現実業界が、単なるデバイス販売よりも、医療ソフトウェアプラットフォームに近いモデルへと移行していることを示しています。病院が没入型技術の導入をすでに決定した後は、オンボーディング、コンテンツの更新、利用状況の分析を管理するベンダーが、より多くの価値を獲得する可能性が高いでしょう。シェアの面では、ソフトウェアが依然として中間層を占めており、コンテンツライブラリがより多くの専門分野を網羅し、適応型学習ツールが商用利用へと移行するにつれて、その役割は拡大しています。

2025年には、拡張現実(AR)が57.68%のシェアを占めました。これは、外科医が術中のガイダンスやナビゲーションを行う際、患者を直接視認し続ける必要があるためです。そのため、ARは、オーバーレイが表示視野を遮ることなく処置を支援する、脊椎、整形外科、および画像誘導によるワークフローに適しています。また、ARのリードは、すでに高い価値と厳格な文書化基準が求められる処置との臨床的な整合性が強いことも反映しています。したがって、医療分野における拡張現実・仮想現実市場において、ARは、精度、ワークフローへの適合性、および手術室での受容性が重視される使用事例から最も大きな恩恵を受けています。

一方、仮想現実(VR)は、トレーニング、リハビリテーション、行動療法、疼痛管理の各分野において、インフラ要件が比較的少ない状態で導入できるため、2031年までCAGR28.36%で成長すると予測されています。2025年に『npj Digital Medicine』に掲載された研究によると、遠隔医療におけるVRの活用により、慢性疼痛患者の痛みの強度、不安、睡眠障害が軽減されたことが明らかになっており、これは病院の外でのより広範な活用を後押しするものです。また、スタンドアロン型VRシステムは、ARを活用した臨床システムのような空間マッピングを必要としないため、教室、シミュレーションラボ、家庭環境での利用も容易です。医療業界における拡張現実・仮想現実の分野では、これにより2つの明確な商業的道筋が生まれています。1つは高度な手技の支援に関連し、もう1つは拡張性の高い教育および治療の提供に関連しています。

地域別分析

2025年、北米は医療分野における拡張現実・仮想現実市場の42.64%を占めました。これは、成熟したFDAの承認プロセスと、病院や学術機関における早期導入者の強固な基盤に支えられたものです。この地域シェアの大部分は米国が占めており、その背景には、ベンチャーキャピタル出資を受けた専門企業、大規模な医療システム、そしてデジタル治療薬に対して徐々に開放的になりつつある償還環境が組み合わさっているためです。MindMaze Therapeuticsは、2025年に在宅型デジタル神経リハビリテーションについてCMSカテゴリーIIIの償還コードを取得したと報告しており、これは米国における在宅VR療法の保険適用に向けた重要な一歩となりました。カナダも、研究主導型のAR手術ガイダンス開発を通じて貢献しており、地域のイノベーション基盤に深みを加えています。

欧州は依然として第2位の規模を誇る地域であり、ドイツ、英国、フランスが機関による導入を牽引しています。ドイツでは2025年、ハレ・ヴィッテンベルクのマルティン・ルター大学において、ARシナリオが正規の医学教育に組み込まれました。これは、没入型トレーニングが孤立したパイロット事業にとどまらず、体系的なカリキュラムに組み込まれつつあることを示しています。また、T-Systemsとボン大学病院は、AI駆動型の患者アバターを備えたVR看護師研修プラットフォームを開発し、スタッフ研修における地理的な障壁を低減させました。フランスでは、ARガイドによる整形外科手術や複合現実(MR)を用いた肩の手術を通じて、実用化の勢いを増しており、これは導入が研究センターだけでなく、実際の病院での利用を通じて広がりつつあることを示しています。

アジア太平洋地域は、医療分野における拡張現実・仮想現実市場の規模において最も急速に成長している地域であり、2031年までのCAGRは27.92%と予測されています。この地域の成長は、中国とインドにおける医療の近代化、韓国における5Gへの高い対応力、そしてスケーラブルなシミュレーションをより魅力的にする大規模な医学生層によって牽引されています。2025年に実施された世界の混合手法による調査では、深セン市龍崗区病院で行われた実践的なデジタルトランスフォーメーション・ワークショップが取り上げられ、インフラ環境が異なる医療現場においても没入型ツールを統合できることが示されました。南米、中東・アフリカの市場規模は現時点では小さいもの、アルゼンチンの公立病院ではすでにARを活用した手術が行われており、湾岸諸国の医療システムでもスマート病院プログラムに没入型ツールが引き続き導入されていることから、構造的には依然として重要な位置を占めています。医療分野における拡張現実・仮想現実市場において、これらの地域は現在の市場規模という観点よりは、実証済みのモデルを新たなデジタルヘルスプログラムに迅速に導入できるという点で重要視されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リスクのない臨床研修へのニーズの高まり

- 遠隔ケア、遠隔医療、および遠隔メンタリングの拡大

- 外科手術における可視化および手技ガイダンスでの利用拡大

- 疼痛気晴らし療法および行動療法における採用の拡大

- AIを活用したシナリオ分析と適応型学習

- デバイスのコスト低下と企業における調達サイクルの短縮

- 市場抑制要因

- 初期の統合およびコンテンツ制作コストの高さ

- 臨床使用事例における規制上の不確実性

- 臨床ワークフローの統合の不十分さとスタッフの準備態勢の不足

- データのプライバシー、セキュリティ、および患者の同意に関する複雑さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- 拡張現実

- 仮想現実

- 用途別

- 外科手術

- 医療研修・教育

- 患者ケア管理

- フィットネスマネジメント

- 行動療法

- 医療用画像診断

- エンドユーザー別

- 病院

- 学術研究機関

- 外科手術センター

- 診療所・診断センター

- 製薬・ライフサイエンス企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Augmedics, Inc.

- CAE Healthcare

- EchoPixel, Inc.

- EON Reality, Inc.

- FundamentalVR Limited

- GE HealthCare

- Hologic, Inc.

- ImmersiveTouch, Inc.

- Intuitive Surgical Operations, Inc.

- Koninklijke Philips N.V.

- Medivis, Inc.

- MindMaze Group

- Osso VR, Inc.

- Penumbra, Inc.

- Siemens Healthineers

- Surgical Theater, Inc.

- TheraSim, Inc.

- Vuzix Corporation

- WorldViz, Inc.

- XRHealth

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日