画像アーカイブ・通信システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Picture Archiving Communications Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073123

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

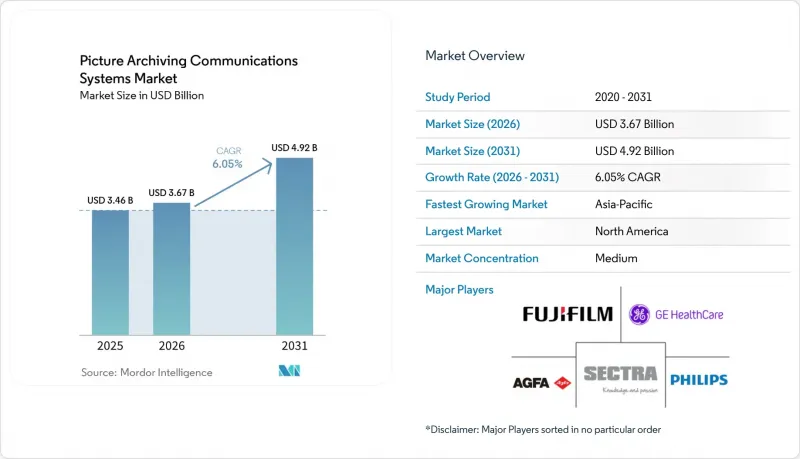

Mordor Intelligenceによると、画像アーカイブ・通信システム(PACS)の市場規模は、2025年の34億6,000万米ドルから2026年には36億7,000万米ドルへと拡大し、2031年までに49億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.05%で成長すると見込まれています。

本レポートは、構成要素(ソフトウェア、ハードウェア、サービス)、導入形態(オンプレミス、クラウド型、Web型、ハイブリッド)、用途(放射線科、循環器科、腫瘍科、整形外科など)、エンドユーザー(病院、画像診断センター、外来診療センター、その他)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の画像アーカイブ・通信システム(PACS)市場の動向と洞察

インフラの負担を軽減し、遠隔読影を可能にするクラウド移行

PACS市場では、プロバイダーがオンプレミス型システムから、拠点間で拡張しやすいクラウド提供型プラットフォームへと移行するにつれ、導入形態において最も明確な変化が見られます。この市場において、クラウドソフトウェアは初期のハードウェア投資を削減し、サーバーの更新サイクルを繰り返す必要をなくし、バックアップと復旧を長期にわたる社内プロジェクトではなく、マネージドサービスへと転換します。PACS市場は、複数病院にわたるシステム統合の恩恵も受けています。これは、買収した施設をクラウドアーキテクチャに統合する方が、各拠点で個別のローカルインフラを構築するよりも、多くの場合、簡便であるためです。フィリップスは、2025年2月に欧州13市場へサービスを拡大する前に、すでに北米およびラテンアメリカで150以上の拠点をAmazon Web Services上の「HealthSuite Imaging」へ移行しており、同社はこの拡大を、人員不足の圧力とAIを活用したワークフローの改善と結びつけています。この傾向は、PACS市場にとって重要な意味を持ちます。なぜなら、クラウドの導入を単なるストレージだけでなく、人材やネットワークの管理と結びつけているからです。また、医療提供者が、時間的制約のある読影機能は現地のワークフローに近い場所に維持しつつ、長期アーカイブや高度な処理を優先的に移行することが多いため、ハイブリッドモデルが急速に普及している理由もこれで説明がつきます。

AIを活用したトリアージ、ルーティング、およびワークリストの最適化

画像アーカイブ・通信システム(PACS)市場の成長は、ワークフローインテリジェンスとますます密接に結びついています。これは、AIが単なるスタンドアロンのアドオンから、画像ルーティングや読影優先順位の決定の中核へと移行しつつあるためです。62の病院と220万件の放射線検査データを対象とした調査によると、ルールベースのワークリストは緊急症例に17.7分の遅延を引き起こし、病院ネットワーク1つあたり年間210万~420万米ドルのコストを発生させていました。このため、自動化は単なる試験的な機能ではなく、現実的な購入課題となっています。画像アーカイブ・通信システム(PACS)市場のベンダー各社は現在、AIを活用して、緊急度、放射線科医の専門分野、リアルタイムの業務負荷、症例の複雑度に基づいて検査を振り分けるようになっています。これにより、読影チームが複数の拠点に分散している場合でも、処理能力が向上します。また、米国の4,640万件の放射線検査を対象とした大規模な査読済み分析によると、2024年までに検査件数の多い放射線科医の読影負荷が大幅に増加していることが示されており、これはエンタープライズ画像環境における業務負荷分散ツールへの需要を裏付けるものです。この点は、PACS市場において重要な意味を持ちます。なぜなら、医療機関は読影の優先順位付けの迅速化だけでなく、ネットワーク全体で業務をより均等に分散させることも目指しているからです。こうした機能が成熟するにつれ、PACSの選定は、単なる画像保存機能だけでなく、オーケストレーションの品質をより重視するようになるでしょう。

サイバーセキュリティ、プライバシー、およびデータ保存場所に関するコンプライアンスの負担

PACS市場では、臨床現場において最も機密性の高い患者データの一部が取り扱われるため、コンプライアンス要件は製品の選定や導入時期において極めて重要な要素となります。米国保健社会福祉省は2024年12月27日、HIPAAセキュリティ規則の改正案を発表しました。これによると、保存中および転送中の電子保護医療情報の暗号化、多要素認証、定期的な脆弱性スキャン、およびネットワークのセグメンテーションが義務付けられます。PACS市場にとって、これは、かつてはより柔軟に扱われていた多くのセキュリティアップグレードを、医療機関がもはや先送りできなくなることを意味します。欧州では、データ主権に関する義務がさらなる課題となっています。ベンダーは地域ごとのホスティングや国ごとの処理体制を必要とすることが多いため、クラウド設計がより複雑になるからです。こうした負担は、ITセキュリティ担当者の数が限られており、法的・技術的な審査が増えると調達サイクルが長期化する中規模の医療機関において、PACS市場への影響が最も顕著です。また、コンプライアンス支援をマネージド・イメージング・プラットフォームの一部として提供できるベンダーの優位性をさらに強めることにもなります。

セグメント分析

2025年には、ソフトウェアが売上高の54.31%を占め、PACS市場における最大のシェアを占めました。これは、ベンダーがサブスクリプション、分析モジュール、AI機能、およびエンタープライズワークフローツールへと価値の重点を移行させたためです。PACS市場は、ハードウェア主導の構成から脱却しており、現在ではクラウドネイティブのベンダーが、物理的なインフラよりも、継続的なプラットフォーム利用料からより多くの収益を生み出しています。この移行は、GEヘルスケアが2026年3月にInteleradについて開示した内容からも明らかです。そこでは、買収された事業の年間売上高は約2億7,000万米ドルで、その90%以上が継続的な収益であり、EBITDAマージンは30%以上であると説明されています。高スループットワークステーションやモダリティ関連デバイスにおいては、ハードウェアが依然として重要ですが、ブラウザベースの画像閲覧やリモートアクセスツールが向上するにつれ、PACS市場におけるハードウェアの役割はより補助的なものとなっています。これにより、ソフトウェアが差別化の中心であり続けています。なぜなら、画像管理だけではもはやベンダーの価値を定義し得ないからです。

サービスは2031年までのCAGRが7.38%と最も急速に成長している分野であり、導入、統合、移行、およびマネージド運用について外部の支援を求めるプロバイダーが増えるにつれ、PACS市場のこの分野は拡大しています。長期にわたるエンタープライズ・イメージング・プログラムにより、特に放射線科、循環器科、その他の部門が共通のプラットフォームに統合されるケースにおいて、一度限りの導入作業が複数年にわたるサービス収益へと変化しています。PACS業界において、サービスの提供はベンダーへの定着度を高める役割も果たしています。その理由は、業務の多くが、複数の拠点にまたがるPACSとEHR、RIS、VNA、AIツールの連携を伴うためです。つまり、サービス契約は稼働開始時の活動を支援するだけでなく、その後のワークフローの変更やアーカイブの拡張の成否にも影響を与えるのです。企業での導入範囲が拡大し、複雑化していくにつれ、サービスは収益源として、また顧客維持の手段として、ますます重要性を増していくでしょう。

2025年には、クラウドベースの導入が収益の56.24%を占め、PACS市場規模においても最大のシェアを占めました。これは、SaaSによる提供がハードウェア購入の障壁を低減し、分散型読影モデルを支援したためです。PACS市場では、プロバイダーが自動アップグレード、セキュリティパッチの適用、コンプライアンス対応、および施設間での容易な拡張を望むことから、クラウド導入が好まれています。フィリップスは、同社の「HealthSuite Imaging」モデルをそのように位置づけ、このサービスがマネージドサービスの一環として継続的な更新やセキュリティ上のニーズに対応することを強調しています。画像診断部門の責任者がスタッフ不足や老朽化したサーバー環境に対処する中で、この提案はますます重要性を増しています。したがって、PACS市場におけるクラウドの主導的地位は、単にホスティング場所の変化だけでなく、財務面および運用面の両方の選好を反映していると言えます。

ハイブリッドは、2031年までのCAGRが8.52%と、最も急速に成長している導入形態であり、その成長は、医療機関が新しいクラウドツールと既存のオンプレミス投資とのバランスをどのように取っているかを示しています。PACS市場において、ハイブリッドモデルにより、医療機関は長期アーカイブやAI処理をクラウドに移行しつつ、優先度の高い検査についてはオンプレミスで低遅延の読影フローを維持することができます。このアプローチは、すでに有用なインフラを保有しており、一度に大規模な移行を行うのではなく、段階的な移行パスを希望する複数病院ネットワークに適しています。オンプレミス展開は、一部の学術機関、防衛機関、および国の医療環境など、厳格な主権規制が適用される環境では依然として残っていますが、予測期間を通じてそのシェアは低下しています。また、Webベースのアクセスも、PACS市場において橋渡し的な役割を果たしています。これは、ワークステーションのフルライセンシングを必要とせずに、より広範な臨床システムを通じて臨床医が軽量な画像閲覧アクセスを行えるためです。

地域別分析

2025年、北米は売上高の40.22%を占め、画像アーカイブ・通信システム(PACS)市場において最大の地域シェアを占めました。これは、同地域が成熟した保険者システム、大規模な統合医療提供ネットワーク、そしてクラウド導入能力の高さを兼ね備えているためです。また、北米のPACS市場は、複数の病院による統合の進展によっても後押しされています。これは、買収された地域医療機関が、より大規模な企業向け画像診断計画に組み込まれることが多いためです。セクトラ社は2026年6月、オンタリオ州の4つの医療提供者(16拠点、推定360万件の画像検査)と、5年間の「Sectra One Cloud」企業向け画像診断契約を締結しました。これは、都市全体や地域レベルの標準化モデルが、現在、より大規模なネットワーク環境へと移行しつつあることを示しています。また、米国放射線医学会(ACR)は2026年3月、FHIRの「ImagingStudy」および「ImagingSelection」リソースを中核的な相互運用性ツールとして扱うよう強く要請しました。これは、画像診断システムと電子カルテ(EHR)環境とのより深い統合を後押しするものです。こうした状況により、北米はPACS市場において最も確立された地域となっていますが、依然として機器の更新サイクルや、より広範な企業内展開の余地が残されています。

アジア太平洋地域は、2031年までのCAGRが7.15%と最も急速に成長している地域であり、予測期間を通じて画像アーカイブ・通信システム(PACS)市場の主要な成長エンジンとなっています。この地域は、中国における病院のデジタル化、インドでの診断センターネットワークの急速な拡大、そしてコンプライアンスやシステム統合のニーズとより密接に結びついた日本での更新サイクルによって支えられています。PACS市場において、これらの市場促進要因は、多段階導入、リモート管理、および複数のプロバイダーが混在する環境全体でのインフラ負担の軽減をサポートできるベンダーに有利に働きます。また、アジア太平洋地域では、多くのプロバイダーが画像ネットワークの構築やアップグレードを進めている一方で、インフラのどの程度をオンプレミスで維持し、どの程度をマネージド環境に移行すべきかをまだ検討している段階にあるという点でも際立っています。

欧州では、病院の近代化プログラムや、エンタープライズ規模の画像プラットフォームを優先する調達体制に支えられ、PACS市場において安定した成長が見込まれています。また、同地域はコンプライアンス要件がより厳格であるため、規制対応やホスティング能力に優れた大手ベンダーに有利に働く傾向があります。中東およびアフリカは、医療ツーリズムへの投資、国境を越えた医療提供への意欲、そして放射線科医の不足といった要因が相まって、クラウドを活用した画像共有や遠隔放射線診断支援の価値を高めているため、PACS市場において新たな機会を秘めています。南アフリカおよび一部の西アフリカ市場では、分散したネットワーク全体でのアクセスを改善するためにクラウドPACSが導入されており、これは他の地域で以前に見られた、遠隔放射線診断主導の導入パターンを反映しています。ブラジルやアルゼンチンを筆頭とする南米でも、民間病院グループが従来の画像診断環境をアップグレードするにつれて進展が見られますが、通貨の変動や輸入コストにより、場合によっては投資のペースが鈍化している状況です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エンタープライズ・イメージングの台頭と部門横断的なワークフローの標準化

- インフラの負担軽減と遠隔検針の実現に向けたクラウド移行

- 慢性疾患と高齢化に伴う画像診断件数の増加

- RIS、EHR、VNA、およびAIツールにおける相互運用性の需要

- AIを活用したトリアージ、ルーティング、およびワークリストの最適化

- 遠隔放射線診断の台頭と多拠点医療システムの統合

- 市場抑制要因

- データ転送コスト、アーカイブストレージ、および長期保存にかかる高コスト

- レガシーDICOM、HL7、およびワークフロー統合における摩擦

- サイバーセキュリティ、プライバシー、およびデータ居住地に関するコンプライアンスの負担

- クラウドベンダーへのロックインと移行の複雑さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- ウェブベース

- ハイブリッド

- 用途別

- ラジオロジー

- 循環器科

- オンコロジー

- 整形外科

- 眼科

- 獣医学

- エンドユーザー別

- 病院・クリニック

- 画像診断センター

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AdvaHealth

- Agfa-Gevaert Group

- Canon Medical Systems Corporation

- Carestream Health

- Change Healthcare

- DeepHealth, Inc.

- FUJIFILM Holdings Corporation

- GE HealthCare Technologies Inc.

- Hyland Software, Inc.

- IMAGE Information Systems

- INFINITT Healthcare Co., Ltd.

- Intelerad Medical Systems Incorporated

- Koninklijke Philips N.V.

- Merative

- Novarad Corporation

- OnePACS

- Optum, Inc.

- RamSoft Inc.

- ScImage, LLC

- Sectra AB

- Siemens Healthineers AG

- Visage Imaging

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日