パイプライン監視システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pipeline Monitoring System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073121

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

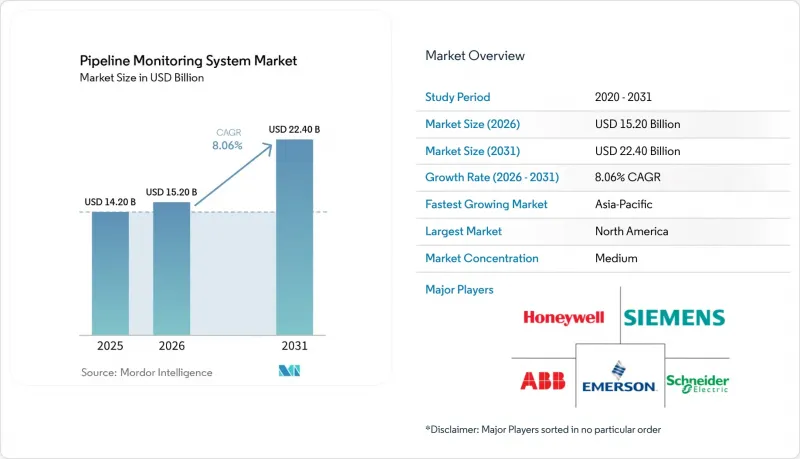

Mordor Intelligenceによると、パイプライン監視システムの市場規模は、2025年に142億米ドル、2026年に152億米ドルとなり、2031年までに224億米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.06%で成長すると見込まれています。

本レポートは、技術別(光ファイバー、音響、その他)、構成要素別(ハードウェア、ソフトウェア、サービス)、用途別(漏洩検知、運用監視、その他)、パイプラインの種類別(石油、ガス、その他)、導入形態別(陸上、海上)、地域別(北米、アジア太平洋、欧州、その他)に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のパイプライン監視システム市場の動向と洞察

世界的に増加する原油および天然ガスパイプラインの拡張プロジェクト

パイプラインの拡張は、パイプライン監視システム市場にとって最も明確な短期的な需要の牽引要因です。これは、すべての新規パイプラインにおいて、試運転以降、計測機器が必要となるためです。米国エネルギー情報局(EIA)は2026年、米国において12件の新規または拡張天然ガスパイプラインプロジェクトが今年中に完成予定であり、これにより1日あたり18 Bcf近くの輸送能力が追加されると発表しました。これは2008年以来最大の年間増加量となります。また、INGAA財団は2025年のミッドストリームインフラ報告書において、2052年までに総額1兆米ドルを超えるミッドストリーム分野への設備投資が必要になると予測しており、これには米国におけるガス輸送パイプラインの少なくとも37,000マイルの増設が含まれています。カナダでは、エンブリッジ社が2026年4月、西海岸パイプラインシステムにおける40億米ドル規模の「サンライズ拡張プログラム」について連邦政府の承認を取得し、2026年7月に着工する予定です。パイプライン監視システム市場も、需要基盤を拡大しつつあります。これは、2025年に米国で増設された輸送能力の65%近くを州内パイプラインの増設が占めたことから、監視方法の選択が単一の規制経路ではなく、連邦規則、州の監督、および事業者の判断が組み合わさって決定されていることを示唆しています。

パイプライン運用におけるAI、IoT、予測分析の統合が進展

パイプライン監視システム市場における、技術主導の主な成長経路は、定期点検から、AIや接続されたセンサーによって支えられた状態に基づく保守への移行です。2026年に『npj materials degradation』誌で発表された査読付き研究では、マルチセンサーによるインライン検査データに機械学習を適用することが、大量のデータを予知保全措置へと転換するための重要なステップであると説明し、現在ではハードウェアの制限ではなく、信号の複雑さが主な課題となっていると指摘しています。また、石油技術者協会(SPE)も2025年に、洋上パイプラインの健全性管理におけるAIの応用により、かつて事業者が主に定期点検に依存していた場所でも、リアルタイムの状態監視が可能になっていることを強調しました。パイプライン監視システム市場においては、これにより、異常をスコアリングし、デジタルツインをサポートし、点検間の検出ギャップを短縮できるソフトウェア層へと価値がシフトしつつあります。また、より強力なデータモデルと長い運用実績を持つベンダーが、ハードウェアのみを販売する企業よりも有利な立場にあるため、調達行動も変化しています。その結果、パイプライン監視システム市場では、定期的なソフトウェアおよび分析収益への移行が徐々に進んでいます。

高度な監視システムの高額な導入・統合コスト

資本集約性は、パイプライン監視システム市場における最も明確な導入障壁であり続けており、特に予算が厳しい状況下で事業者が運営を行っている場合には顕著です。長距離パイプライン向けの分散型光ファイバー監視には、高品質なケーブル、読み取り装置、および既存のSCADAシステムとの統合が必要であり、地形が険しい場所や海底ルートではコストがさらに高くなります。中規模の事業者や、南米およびサハラ以南のアフリカの多くの国有企業にとって、そのコスト負担のため、完全なデジタル監視よりも従来の定期点検が依然として選ばれやすい状況にあります。稼働中のネットワークでは、アップグレードに遠隔端末装置の交換、ライセンシング、検証作業、そして長い試運転サイクルが必要となるため、課題はさらに大きくなります。センサー価格の下落や、クラウド分析によってオンプレミス型インフラの必要性が減少していることから、パイプライン監視システム市場には多少の改善が見られます。とはいえ、その改善は地域によってばらつきがあり、短期的な資金調達のハードルを取り除くものではありません。その結果、購入前にはライフサイクルコストの削減効果が認識されることが多くありますが、最終的な承認を加速させるには必ずしも十分とは言えません。

セグメント分析

2025年、音響および超音波方式はパイプライン監視システム市場シェアの25.2%を占め、この技術グループは引き続き主導的な地位を維持しました。この主導的地位は、漏洩検知や腐食評価における幅広い利用に加え、陸上および海上のパイプライン構成を問わず互換性があることに起因しています。音響エミッションシステムは、亀裂の進展や局所的な漏洩から生じる応力波信号を捕捉するため、受動的かつ継続的な監視に有用です。壁貫通型や導波型を含む超音波検査は、液体で満たされた配管において極めて高解像度で肉厚減少を定量化できるため、依然として重要な位置を占めています。

パイプライン監視システム市場では現在、スマートPIGソリューションによる成長が加速しています。これは、事業者が重大な影響を及ぼす可能性のある輸送ラインにおいて、より頻繁かつ詳細なインライン検査を必要としているためです。ベンダー各社が磁束漏れ、超音波キャリパーツール、慣性計測システムを1回の検査走行に統合することで、スマートPIGプラットフォームの機能はますます高度化しています。2026年に『npj Materials Degradation』誌で発表された査読付きレビューでは、機械学習を活用した信号処理により、膨大なインライン検査データを予知保全措置へと変換することが可能になり、それによってこれらのツールの実用的な価値が高まっていると述べられています。また、パイプライン監視システム市場では、光ファイバー監視も普及しつつあります。特に長距離ガスネットワークにおいては、分散型音響センシング(DAS)により、外部設置方式だけでは監視が困難な区間での検出精度を向上させることができます。多くの運用環境において、磁束漏れ法は依然として最も広く導入されているインライン検査手法ですが、従来の高磁場ツールでは十分に特定できない欠陥に対しては、低磁場型のバリエーションが注目を集めています。ISO 13623やDNV-ST-F101などの国際的な枠組み基準は、特に国内規制がまだ発展途上にある地域において、技術選定の指針となり続けています。

2025年のパイプライン監視システム市場において、ハードウェアが最大のシェアを占めました。これは、監視対象となるすべてのパイプラインに依然として物理的な現場装置が必要であるためです。これには、制御システム、遠隔端末装置(RTU)、流量計算機、圧力変換器、および長距離に展開される音響または超音波センサーアレイが含まれます。新規建設のパイプラインは、稼働初日から計装が必要となるため、ハードウェアの需要増加を引き続き牽引しています。また、旧式の装置が最新の漏洩検知基準や性能基準を満たさなくなっていることから、交換需要も高まっています。

ソフトウェアは、パイプライン監視システム市場において最も急速に成長している分野であり、2026年から2031年にかけてCAGR10.3%で成長すると予測されています。この成長は、クラウドホスト型のSCADA環境、分析サービスのサブスクリプション、およびマルチセンサーデータをほぼリアルタイムで処理するデジタルツインツールと密接に関連しています。センサーハードウェアの標準化が進むにつれ、商業的価値は、現場データをアラーム、保守優先順位、運用上の意思決定に変換する解釈層へとシフトしています。この変化により、基本的な現場計測機器の差別化が薄れつつあるパイプライン監視システム業界の一部では、ハードウェアの価格決定力も低下しています。サービスは依然として重要な収益源であり続けています。なぜなら、試運転、校正、管理された点検、および長期的な保守サポートは、多くの事業者にとって社内で管理することが依然として困難だからです。したがって、より強力なソフトウェアライブラリとより長いデータ履歴を持つベンダーは、ハードウェアのみを提供する競合他社に対して明確な優位性を持っています。

地域別分析

2025年、北米はパイプライン監視システム市場で28.3%のシェアを占め、地域としての主導的地位を維持しました。同地域は、非常に大規模な規制対象パイプライン基盤、強力な連邦政府による監督、そして新たなガス輸送能力拡充サイクルの恩恵を受けています。米国では、エネルギー情報局(EIA)によると、2026年に12件の天然ガスパイプラインプロジェクトの完成が予定されており、これにより1日あたり18 Bcf近くの輸送能力が追加されることになり、2008年以来最大の年間拡張規模となります。2025年1月に最終決定されたPHMSAの漏洩検知規則や、2025年5月に発効するTSAのセキュリティ指令「Pipeline-2021-02F」も、天然ガスおよび危険液体事業者に求められるコンプライアンス要件をさらに厳格化しています。カナダでは、2026年4月にエンブリッジ社の「サンライズ拡張計画」が承認されたことでこの基盤がさらに強化される一方、メキシコでは輸入パイプラインネットワークの拡大により、長年にわたり事業を展開してきた事業者以外にも地域的なビジネスチャンスが広がっています。

アジア太平洋地域は、パイプライン監視システムにおいて最も急成長している地域市場であり、2031年までのCAGRは10.2%と予測されています。ジャグディシュプル・ハルディア・ボカロ・ダムラ・パイプラインが2026年9月の完成を目指しているほか、その他の大規模な原油・ガス輸送回廊プロジェクトも稼働に向けて進んでいることから、インドは引き続きその成長の中心的な役割を果たしています。中国では、2026年に中央アジア・中国システムにおける新たな第4ライン契約を通じて輸送能力を拡大しているほか、産業用および住宅用の需要を満たすため、国内のガスネットワークも引き続き規模を拡大しています。また、インドネシア、ベトナム、マレーシアが国内の電力および産業用として洋上ガスインフラを拡充していることから、東南アジアも監視需要の顕著な供給源となりつつあります。したがって、この地域のパイプライン監視システム市場は、陸上輸送の成長と洋上監視のニーズの両方から恩恵を受けています。

欧州は、規制枠組みの厳格化が進み、洋上インフラの開発が継続していることを背景に、パイプライン監視システムにとって依然として戦略的に重要な市場です。EUのメタン規制(2024/1787)は、石油・ガスインフラ全体にわたり遵守が義務付けられた要件を定めたことで、高度な漏洩検知および修復ソリューションへの需要を強化しました。また、ルーマニアの「ネプチューン・ディープ」プロジェクトは、パイプラインの建設およびその後の運用において、高仕様の監視システムに対するさらなる需要を生み出すと予想されます。中東およびアフリカでは、大規模なパイプライン網、拡大するエネルギーインフラ、および重大な影響を伴うリスクへの曝露が、継続的なデジタル腐食監視および健全性管理ソリューションの導入拡大を後押ししています。また、この地域では、上流部門における石油・ガス投資の増加が新たな陸上および洋上パイプライン開発を支えると予想され、資産ライフサイクル全体を通じて監視技術に対する持続的な需要が生まれることから、長期的な成長の可能性も秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の原油・天然ガスパイプライン拡張プロジェクトの増加

- パイプラインの漏洩および腐食による故障の発生件数の増加

- 長距離パイプラインにおける光ファイバーモニタリングの導入拡大

- 厳格な環境規制およびパイプライン安全規制

- パイプライン運用におけるAI、IoT、予測分析の統合の進展

- 増加する洋上パイプラインの敷設と深海エネルギープロジェクト

- 市場抑制要因

- 高度な監視システムの導入および統合コストの高さ

- 老朽化したパイプラインインフラの改修における運用上の課題

- 遠隔地および過酷な環境における監視効率の限界

- 接続型パイプライン監視ネットワークに関連するサイバーセキュリティリスク

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 地政学的出来事が市場に与える影響

第5章 市場規模および成長予測(金額:米ドル、数量:トン)

- 技術別

- 光ファイバーモニタリング

- 音響モニタリング

- 超音波モニタリング

- 磁束漏れ(MFL)

- スマートPIGモニタリング

- その他

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 漏洩検知

- 腐食・健全性モニタリング

- 運用監視

- リアルタイムデータ分析

- パイプラインの種類別

- 石油パイプライン

- ガスパイプライン

- 上水道・下水道用パイプライン

- 化学パイプライン

- 展開別

- オンショア

- オフショア

第6章 地域による分類

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ諸国

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Siemens AG

- ABB Ltd.

- Emerson Electric Co.

- Schneider Electric SE

- Yokogawa Electric Corporation

- Huawei Technologies Co. Ltd.

- PSI Software SE

- KROHNE Group

- Pure Technologies Ltd.

- Pentair plc

- Orbcomm Inc.

- Synodon Inc.

- Atmos International

- TTK Leak Detection

- Future Fibre Technologies

- Perma-Pipe International Holdings Inc.

- ClampOn AS

- Baker Hughes Company

- ROSEN Group

第8章 市場機会と将来の展望

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日