ベアメタルスイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bare Metal Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073117

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

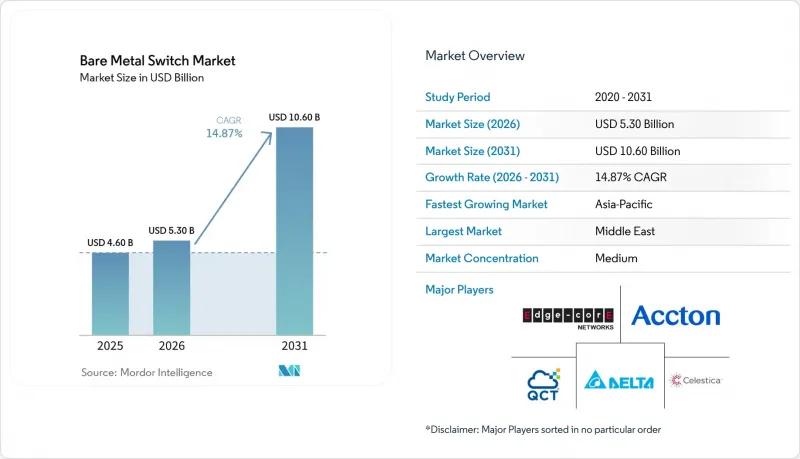

Mordor Intelligenceによると、ベアメタルスイッチの市場規模は、2025年の46億米ドルから2026年には53億米ドルへと拡大し、2026年から2031年にかけてCAGR14.87%で推移し、2031年には106億米ドルに達すると予測されています。

本レポートは、スイッチの種類(オープンイーサネットスイッチ、ブランドベアメタルスイッチ)、ポート速度(1/10 Gbps、25/40 Gbps、100 Gbps以上)、導入形態(オンプレミスデータセンター、クラウドサービスプロバイダーなど)、エンドユーザー業界(クラウドプロバイダー、通信業界など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のベアメタルスイッチ市場の動向と洞察

ハイパースケールデータセンターにおけるディスアグリゲート型ネットワークの採用拡大

ハイパースケール事業者は、スイッチを差別化されたシステムではなく、互換性のある構成要素として扱い、ディスアグリゲート型ネットワーキングを長期的な設備投資(CAPEX)モデルに組み込んでいます。100万台以上のデバイスにわたるオープンNOSの大規模な導入により、Broadcom TomahawkやMarvell TeralynxなどのASICプラットフォームが、世界中の複数の地域で標準化されています。ベアメタルファブリックは、モジュール式でホットスワップ可能なコンポーネントを通じて、ラックあたりのネットワークコストを約38%削減すると同時に、平均修復時間(MTTR)を改善しています。高性能アーキテクチャにより、現在ではラックあたりのスループットが最大1.6 Tbpsに達し、プロプライエタリなシステムと同等のスループットを実現しています。こうした成果により、ODMやクラウドプロバイダーとの共同開発が加速し、イノベーションサイクルが短縮されるとともに、ベアメタルスイッチ市場全体において、規模の経済によるコスト効率がさらに高まっています。

プロプライエタリなスイッチに対するコスト最適化

企業や通信事業者は、初期の設備投資(Capex)にとどまらない総所有コスト(TCO)の削減効果を定量的に評価しています。2025年の業界調査によると、自己管理型ネットワークOSを採用することで、5年間のTCOが最大42%削減され、サードパーティのサポートを含めた場合でもその差は約18%に縮小します。大規模な通信事業者による導入事例では、オープンイーサネットスイッチへの移行後、100 Gbpsポートあたり約1,200米ドルの単位輸送コスト削減が報告されています。200 Gbps以上のセグメントでは価格差が大幅に拡大しており、プロプライエタリなシステムでは60%から80%の割増価格が課されています。このコスト差により、400 Gbpsおよび800 Gbpsアーキテクチャへの移行が加速しており、2031年までベアメタルスイッチ市場の持続的な2桁成長を支えています。

企業における社内統合ノウハウの不足

ハイパースケール環境以外では、多くの組織がLinuxネットワーキングの専門知識を欠いており、ディスアグリゲート型スイッチの導入を制約しています。業界データによると、欧州企業の約68%が、スキルギャップを主な障壁として挙げています。チームがSONiCやDENTなどのプラットフォームを習得するには、通常12~18ヶ月を要するため、ROIの実現が遅れ、実行リスクが高まります。南米やアフリカの小規模なクラウドプロバイダーは、システムインテグレーターに25%から40%の割増料金を支払うことが多く、コスト面での優位性が損なわれています。金融サービス企業は、ベンダーがサポートするシステムに紐づく厳格な変更管理プロセスのため、依然として慎重な姿勢をとっています。トレーニング体制が拡大するまでは、統合能力がベアメタルスイッチ市場における短期的な普及を制限することになるでしょう。

セグメント分析

ブランド化されたベアメタルスイッチは、ODMが汎用ハードウェアに商用サポートを付加するにつれて、2026年から2031年にかけてCAGR18.53%で成長すると予測されており、市場全体を上回るペースとなる見込みです。オープンイーサネットスイッチは、ネットワークオペレーティングシステムを自社管理するハイパースケーラーに牽引され、2025年には市場シェアの約46.36%を占めました。ODMの業績は、企業市場での強い勢いを示しており、購入者が単一ベンダーによる責任体制に対して割増料金を支払うことで、ブランドスイッチの売上高が急増しています。エンタープライズグレードのオープンNOSディストリビューションは、コスト面での優位性を維持しつつ、プロプライエタリなSLAと同等のサービスを提供しており、金融や医療などの規制業界への浸透を可能にしています。

オープン型は、エンジニアリングの深さが統合リスクを相殺するクラウドおよび通信環境において引き続き主流となる一方、政府や公共部門では、ガバナンスやコンプライアンスの要件から、ブランド製品への需要が高まっています。その結果、ブランド製品セグメントの売上高は、2026年の約19億米ドルから2031年までに44億米ドルへと拡大し、市場総額に占めるシェアを高めると予想されます。シリコンの最適化とフルスタックサポートを組み合わせたODMは、増加する需要を取り込む態勢にある一方、純粋な製造メーカーは利益率の圧迫に直面することになります。

200 Gbps超のセグメントは、より高いイースト・ウエスト帯域幅を必要とするAIワークロードに牽引され、CAGR 25.26%で拡大すると予想されます。2025年には25/40 Gbpsセグメントが市場規模の約38.49%を占めていましたが、ハイパースケーラー各社は複数のデータセンター地域にわたり400 Gbpsファブリックを急速に拡大しており、オーバーサブスクリプション比率は約1.5対1まで低下しています。市販シリコンの進歩がこの移行を可能にしており、新しいアーキテクチャにより、高密度な800 Gbps展開が大規模にサポートされるようになっています。

光モジュールのコスト低下とポート密度の向上により、2028年までに100 Gbpsがエンタープライズ向けトップ・オブ・ラックのデファクトスタンダードとなり、1/10 Gbpsはエッジ環境やレガシー環境へと移行すると予想されます。最大25.6 Tbpsのスループットを実現する次世代シリコンの登場により、汎用シリコンのエコシステムにおける競合が激化しています。その結果、ポート速度の構成比はより高い帯域幅の層へとシフトしており、ベアメタルスイッチ市場のさらなる成長を支えています。

地域別分析

北米は、米国におけるハイパースケーラーの支配力と、カナダの通信事業者による5Gスタンドアロンへのアップグレードに牽引され、ベアメタルスイッチ市場で最大のシェアを占めています。大規模なネットワーク近代化プログラムは、持続可能性の目標とますます整合するようになっており、通信事業者は消費電力とカーボンフットプリントを削減するために、400 GbpsのSONiCベースのファブリックへの移行を進めています。こうした動向は、調達決定がもはや性能やコストのみによって左右されるのではなく、エネルギー効率の指標も考慮されるようになったことを示しています。同地域は、成熟したクラウドエコシステム、強力なODMパートナーシップ、そしてより迅速なリフレッシュサイクルの恩恵を受けており、その主導的地位を強めています。

アジア太平洋地域は、中国、インド、東南アジア全域における積極的なデータセンターの拡張に支えられ、2025年の売上高の約32.97%を占めました。政府主導の半導体およびデジタルインフラプログラムにより、オープンネットワーキングハードウェアの導入が加速しており、国内の製造およびネットワーキング能力への多額の投資が行われています。インドと中国は主要な組立・需要拠点としての地位を確立しつつあり、一方、東南アジア諸国ではデジタル政府およびクラウドインフラの拡充が進んでいます。こうした政策支援、生産能力の拡大、コスト意識の高まりが相まって、同地域はベアメタルスイッチ導入における主要な成長エンジンとしての役割を強めています。

中東地域は、サウジアラビアやアラブ首長国連邦におけるソブリンクラウド構想やスマートシティへの投資に牽引され、2031年までCAGR17.12%で成長すると予測されています。欧州では、調達構造の細分化により緩やかな成長にとどまっていますが、エネルギー効率に対する規制上の圧力により、オープンハードウェアの段階的な導入が進んでいます。南米およびアフリカは依然として初期段階の市場であり、予算の制約やコスト効率の高いインフラへの依存が特徴です。これらの地域では、ベアメタルスイッチが高価なプロプライエタリなシステムに代わる現実的な選択肢となり、デジタルインフラへの投資が拡大するにつれて、段階的な導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるディスアグリゲート型ネットワークの採用拡大

- クラウドネイティブ5Gコアネットワークにおける迅速な拡張性の必要性

- 独自スイッチにおけるコスト最適化

- 通信事業者向けオープンRANのフロントホール伝送要件の台頭

- エネルギー効率の高いネットワークファブリックのアップグレードを推進するサステナビリティに関する規制

- アジア太平洋地域における政府主導のオープンハードウェア・イニシアチブ

- 市場抑制要因

- 企業における統合に関する社内専門知識の不足

- ベンダーの説明責任およびサポート窓口の集中化に関する懸念

- レガシーネットワーク管理システムとの相互運用性の課題

- 汎用シリコンチップセットのサプライチェーンの変動性

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- スイッチの種類別

- オープン・イーサネット・スイッチ

- ブランド別ベアメタルスイッチ

- ポート速度別

- 1/10 Gbps

- 25/40 Gbps

- 100 Gbps

- 200 Gbps以上

- 展開モード別

- オンプレミス型データセンター

- クラウドサービスプロバイダー

- 通信中央局

- エッジコンピューティングサイト

- エンドユーザー産業別

- クラウドプロバイダー(ハイパースケール)

- 電気通信

- 企業

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Edgecore Networks Corporation

- Accton Technology Corporation

- Delta Electronics, Inc.

- Quanta Cloud Technology Inc.

- Celestica Inc.

- Super Micro Computer, Inc.

- Interface Masters Technologies, Inc.

- UfiSpace Co., Ltd.

- Inventec Corporation

- Alpha Networks Inc.

- Silicom Ltd.

- Wistron NeWeb Corporation

- Penguin Computing, Inc.

- Lanner Electronics Inc.

- Allied Telesis Holdings K.K.

- FS.COM Inc.

- Netberg LLC

- NoviFlow Inc.

- Ciena Corporation

- Marvell Technology, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日