ブレーキ旋盤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Brake Lathe Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073114

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

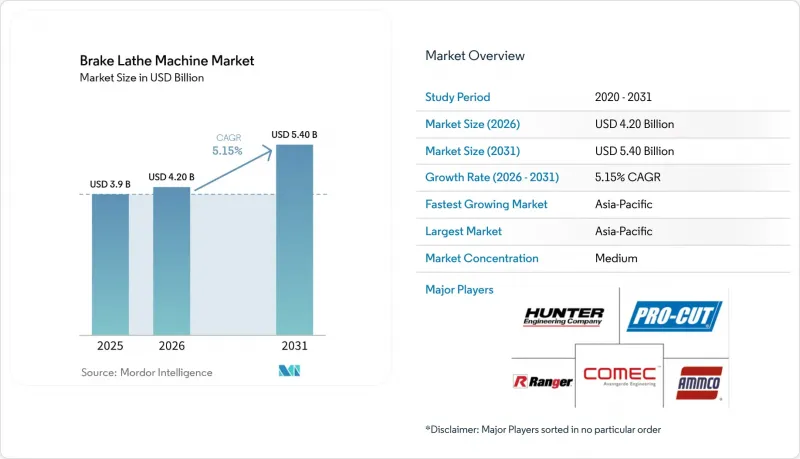

Mordor Intelligenceによると、ブレーキ旋盤市場の規模は、2025年の39億米ドル、2026年の42億米ドルから、2031年までに54億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.15%となる見込みです。

本レポートは、機械の種類(車載型ブレーキ旋盤、非車載型(ベンチ型)ブレーキ旋盤)、自動化の種類(手動式ブレーキ旋盤、半自動式ブレーキ旋盤、全自動/CNC式ブレーキ旋盤)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のブレーキ旋盤市場の動向と洞察

アジア太平洋地域における自動車アフターマーケットサービスネットワークの拡大

ブレーキ旋盤市場は、アジア太平洋地域全体における組織的なアフターマーケット・サービス・ネットワークの整備から直接的な後押しを受けています。日本では、車検制度により、ほとんどの乗用車に対して24ヶ月ごとのブレーキシステム点検が義務付けられているため、安定したサービス基盤が維持されています。この要件は、国内の非常に多くの車両に適用されています。中国も、乗用車のアフターマーケットの専門化が進んでおり、業界関係者からは、2025年がさらなる発展と、マルチブランドサービスチェーン活動の活性化に向けた転換点になると見られています。チェーン店が都市や店舗形態を超えて拡大するにつれ、ブレーキのメンテナンスは、個々の整備工場のその場限りの判断に依存する度合いが低くなり、再現性のあるサービス手順に結びつくようになってきています。この変化はブレーキ旋盤市場にとって重要な意味を持ちます。なぜなら、標準化されたサービスメニューにより、ネットワークレベルでの設備購入の正当化が容易になるからです。また、インドネシアに2025年にオープンしたボッシュの旗艦店「Bosch Car Service」は、大手アフターマーケットブランドが依然として東南アジア全域で体系的なサービス拠点への投資を続けていることを示しています。

フリート整備および商用車整備の成長

ブレーキ旋盤市場は、フリートおよび商用車の運用における定期的なメンテナンスの仕組みからも恩恵を受けています。2024年末時点で、世界の中型・大型トラックの保有台数は8,500万台を超え、交換サイクルを考慮する前から、サービス対象となる車両基盤は膨大な規模を維持しています。米国では、商用自動車に対する年次ブレーキ検査が義務付けられており、運送業者は最低限の資格基準を満たすブレーキ検査員を利用しなければなりません。2025年の「ブレーキ安全週間」では、北米52の管轄区域で検査を受けた1万5,175台の商用車のうち、15.1%がブレーキ関連の違反により運行停止処分となりました。一方、「ブレーキ安全デー」では、検査を受けた4,569台のうち8.7%が運行停止処分となりました。これらの不合格率は、ブレーキの修理が任意の措置ではなく、継続的な運用上の必要性であることを示しています。ブレーキ旋盤市場にとって、これは、車両基地や外部の整備拠点において、コストの高い部品交換に移行する前の現実的な第一歩として、引き続きブレーキ面削りが行われていることを意味します。

EVの普及拡大によりブレーキの摩耗頻度が減少

回生ブレーキにより摩擦ブレーキへの依存度が低下しているため、ブレーキ旋盤市場はバッテリー式電気自動車(BEV)による構造的な課題に直面しています。EIT Urban MobilityとTransport for Londonによる2025年の調査によると、調査対象都市において、BEV(バッテリー式電気自動車)はブレーキダストの排出量を83%削減し、プラグインハイブリッド車は66%削減、ハイブリッド車は10%から48%削減したことが判明しました。これらの削減は、車両の耐用年数にわたる摩擦ブレーキの作動回数が減少することを示唆しており、重要な意味を持ちます。電動化が進むにつれ、ローターやブレーキパッドの交換間隔が長くなる可能性があり、ブレーキ旋盤の保有を正当化するブレーキ面削り作業の需要は徐々に縮小していくでしょう。とはいえ、世界中の車両保有台数には依然として多くの内燃機関車やハイブリッド車が占めているため、ブレーキ旋盤市場から短期的な需要が完全に消えるわけではありません。それでも、EVの保有台数が増加すれば、これまでブレーキ面削りの作業量を支えてきた定期的なブレーキの摩耗が減少し、長期的な方向性は明らかです。

セグメント分析

2026年、オフカー式ブレーキ旋盤はブレーキ旋盤市場シェアの56.43%を占めており、これは独立系整備工場やマルチブランドサービスチェーンにおいて、長年にわたり確立されたその役割を反映しています。幅広い適合範囲により、多くのサイズのローターやドラムの作業に対応できるため、特定のブランドに限定されず、多様な車種を扱う整備工場では、デフォルトの選択肢となっています。ベンチ型ユニットは導入コストが低く、耐用年数が長く、運用モデルも十分に理解されているため、この導入実績の優位性は、ブレーキ旋盤市場において依然として重要な要素となっています。車載型機械の導入シェアは依然として小さいもの、このセグメントのブレーキ旋盤市場は2031年までCAGR6.54%で成長すると予測されています。この成長率は、車両のハブ上でローターを加工するという技術的利点に支えられています。これにより、アダプターやセットアップの精度だけに頼るのではなく、ハブやベアリングの形状に起因する横方向の振れを補正することが可能になります。

セグメント構成を見ると、ブレーキ旋盤市場は、当初の広範な導入段階から、より選択的な更新・アップグレード需要へと移行しつつあります。2019年から2025年までの過去の成長率は、2025年から2031年までの予測を上回っており、これは、新規拠点の開設よりも、老朽化した手動式設備の置き換えがより重要になりつつある、より成熟した段階にあることを示しています。車外(オフカー)セグメントにおいては、高スループットのフリート整備拠点では、特に単一の施設で複数の車種を整備する場合、依然として耐久性と柔軟性が重視されています。オンカーセグメントにおいては、ペダルの脈動や騒音、振動、乗り心地(NVH)への関心の高まりにより、サービス事業者は車内での補正性能に優れた装置を求めるようになっています。そのため、ブレーキ旋盤業界では、依然として幅広い需要がある従来のベンチ型装置と、組織化されたサービス環境においてより急速に成長している高精度のニッチ市場との間で、より明確な二極化が進んでいます。

地域別分析

アジア太平洋地域は2026年にブレーキ旋盤市場の35.67%のシェアを占めており、2031年までのCAGRが6.8%と予測される最も成長の速い地域でもあります。地域ごとの状況は一様ではなく、組織化されたサービスチェーンの成長を背景に拡大している市場がある一方で、EVの普及率上昇が摩擦ブレーキサービスの需要に及ぼす長期的な影響を徐々に受け始めている市場もあります。日本は、義務付けられている車検制度により、非常に多くの車両に対して定期的なブレーキ検査が義務付けられているため、構造的に市場を支え続けています。インド、東南アジア、フィリピンでは、サービス体制の整備が精密ブレーキ機器の導入台数よりも急速に進んでいるため、ブレーキ旋盤市場にとって最も明確な成長の余地があります。

北米は2025年を通じて売上高で最大の地域としての地位を維持し、2026年も引き続き最大の単一市場クラスターを占めています。これは、大規模な商用車サービス基盤と厳格なブレーキ検査体制に支えられています。米国とカナダには、フリート拠点、独立系修理センター、組織化されたサービス事業者からなる密なネットワークが整備されており、これが交換サイクルとアップグレードサイクルの両方で、設備に対する継続的な需要を生み出しています。CVSAの2025年の検査データでは、依然として相当なレベルの不適合が確認されており、ブレーキ安全週間中に検査を受けた商用車の15.1%が運行停止処分となったことから、ブレーキの是正措置が引き続き繰り返される運用上の要件であることが裏付けられました。欧州は、ドイツ、英国、フランスにおける調達需要に牽引され、ブレーキ旋盤市場で第2位のシェアを占めました。同地域では、成熟した導入台数と、低排出ガスで耐久性の高いブレーキディスクソリューションへの技術的移行が相まって、乗用車のブレーキディスク再研磨の需要が徐々に変化しています。

南米は、ブレーキ旋盤市場において依然として中規模ながら成長を続ける地域であり、ブラジルは商用トラック基盤と物流インフラへの投資を通じて、地域の需要を牽引しています。同地域の見通しは明るいもの、整備工場設備への設備投資は、依然として経済状況や為替圧力の影響を受けやすい状況にあります。中東・アフリカ(MEA)地域は状況がまちまちです。湾岸諸国ではフリート管理が活発である一方、アフリカの需要は、整備ネットワークが充実した特定の国々に集中したままです。MEA地域の大部分では、マニュアル式およびエントリーレベルのシステムが依然として主流です。一方、鉱業、建設業、および燃料小売業の車両群では、継続的な商用利用を目的として、より高耐久性の仕様が導入される傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブレーキローターの交換コストの上昇が、再表面処理の導入を後押ししています

- アジア太平洋地域における自動車アフターマーケット・サービス・ネットワークの拡大

- フリート整備および商用車整備市場の成長

- NVH低減に向けた車載用ブレーキ旋盤の採用拡大

- CNCおよび自動ブレーキ旋盤における技術の進歩

- ブレーキ整備を後押しする、より厳格な自動車安全検査基準

- 市場抑制要因

- 低価格乗用車におけるローターの再研磨から交換への移行

- 軽量およびコーティング処理されたブレーキローターの使用増加が、加工サイクルを制限しています

- CNCおよび大型ブレーキ旋盤の初期投資額の高さ

- EVの普及拡大により、ブレーキの摩耗頻度が減少しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- 機械タイプ別

- 車載式ブレーキ旋盤

- オフカー(ベンチ)式ブレーキ旋盤

- 自動化タイプ別

- 手動ブレーキ旋盤

- 半自動ブレーキ旋盤

- 全自動/CNCブレーキ旋盤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hunter Engineering Company

- AMMCO Tools

- Comec Srl

- Pro-Cut International LLC

- Ranger Products

- John Bean Technologies Corporation

- Snap-on Incorporated

- Rotary Lift

- CEMB S.p.A.

- AUTOPSTENHOJ GmbH

- Mad Equipment

- Arcen Equipment

- Precision Brake Company

- KWIK-WAY Products Inc.

- COMEC USA

- ACDelco Tools

- Bosch Automotive Service Solutions

- Launch Tech Co. Ltd.

- Sunbright Equipment

- Xiangsheng Machine Tools Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日