政府・公共部門用グリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Government and Public Sector Green IT Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073104

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

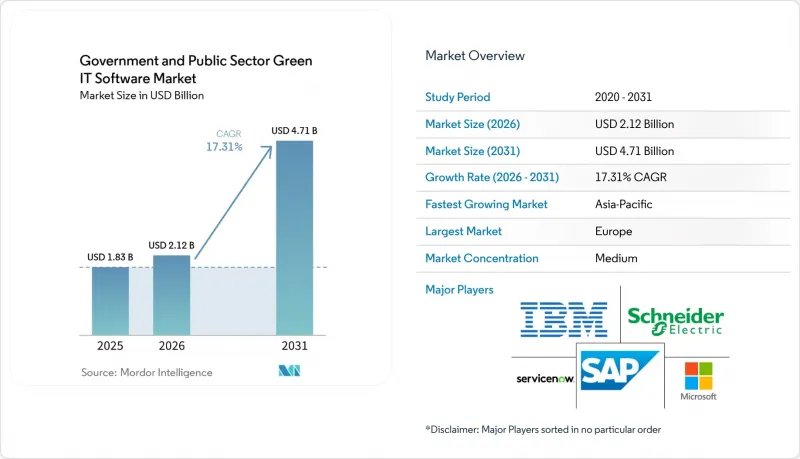

Mordor Intelligenceによると、政府・公共部門用グリーンITソフトウェア市場規模は、2025年の18億3,000万米ドルから2026年には21億2,000万米ドルへと拡大し、2031年までに47億1,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR17.31%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェアとサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、エンドユーザー(中央・連邦政府、州・地方自治体、公益事業・公的機関、その他)、用途(炭素データの収集・開示、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の政府・公共部門用グリーンITソフトウェア市場の動向と洞察

公共部門のネットゼロ調達要件が契約基準を再構築

公共調達規則により、政府・公共部門用グリーンITソフトウェア市場は、自主的な報告から、契約に拘束力のある排出量報告へと移行しつつあります。英国では、2025年2月24日以降に公告される主要な政府契約にPPN 006を適用しており、この規則では、500万英ポンド(659万米ドル)を超える契約のサプライヤーに対し、参加条件として炭素削減計画の提出を義務付けています。この要件により、ソフトウェアへの需要は変化しています。というのも、各機関は、調達チームが検証可能な形態で、サプライヤーと運用上の排出量データを収集・保存・提示できるシステムを必要とするからです。また、これにより、調達、法務、財務、サステナビリティの各チームが単一のワークフローで連携することになり、政府・公共部門用グリーンITソフトウェア市場において、一元化された報告と監査証跡の価値が強調されています。したがって、すでに正式な公共調達プロセスに適合しているベンダーは、各機関が入札を評価する際に、機能の充実度と同様に重要な意味を持つアクセス上の優位性を得ることになります。

政府のデジタル近代化の義務化がプラットフォームの統合を加速

サステナビリティ要件がより広範な技術更新の課題に組み込まれるにつれ、デジタル近代化プログラムは、政府・公共部門用グリーンITソフトウェア市場における予算の枠を拡大しています。英国の環境・食糧・農村地域省(Defra)が策定した「デジタルサステナビリティ戦略2025~2030」では、2030年までにIT関連の二酸化炭素排出量を16%削減するという目標が設定され、年間契約額が100万英ポンド(132万米ドル)を超えるデジタルサービス提供業者に対し、外部機関による検証済みのカーボンフットプリントとネットゼロ計画の提示が義務付けられました。同戦略によると、DefraグループのIT運用は2024年に1万トンのCO2換算排出量を発生させ、これは同省の総排出量の13%に相当します。この事実が、ソフトウェアを活用した追跡管理が、ITガバナンスの中核に近づきつつある理由を示しています。米国では、2025年12月にGSAがSAPと締結した「OneGov」契約により、連邦政府機関に対し、データベース、統合、分析、クラウドツール全般で最大80%の割引が提供され、1億6,500万米ドルの節約が見込まれています。こうした動きは、すでに承認された調達とエンタープライズ技術・スタックに組み込まれているベンダーを優遇するものであり、政府・公共部門用グリーンITソフトウェア市場全体におけるプラットフォームの統合を後押ししています。

予算と調達サイクルのセグメント化が裁量的な導入を遅らせる

年次予算編成の仕組みが、政府・公共部門用グリーンITソフトウェア市場の成長を依然として鈍化させています。これは、サステナビリティツールが、同じ資金調達サイクル内で優先度の高いITプロジェクトと競合することが多いためです。多くの機関において、予算審査の際、サイバーセキュリティ、人事システム、レガシーシステムの近代化が、依然として炭素管理プラットフォームよりも優先順位が高く、その結果、義務付けが明確であっても導入が遅れる事態が生じています。GSAとSAPとの「OneGov」契約は、大幅な割引を通じて導入コストを削減し、1億6,500万米ドルの節約が見込まれていましたが、この契約は、短期的な調達期間が導入のタイミングや更新リスクに影響を与える可能性もあることを示しました。同様の課題は地方自治体レベルでも生じています。市、郡、州の予算スケジュールは、国の報告要件と整合しないことが多く、その結果、予算の承認が下りる前に施策上の要件が課されることがあります。段階的な導入、パイロット範囲の設定、モジュール式の価格設定を提供するベンダーは、政府・公共部門用グリーンITソフトウェア市場において、こうした制約を乗り越えるのに適しています。

セグメント分析

2025年、カーボンアカウンティングと報告ソフトウェアは、政府・公共部門用グリーンITソフトウェア市場シェアの28.74%を占め、予測期間の開始時点で最大のソリューションタイプとなりました。このリードは、公的機関の業務における実際の手順を反映しています。というのも、公的機関は、削減目標の設定、サプライヤーの比較、あるいは助成金に関連する開示の正当性を立証する前に、測定可能かつ監査可能な排出量のベースラインをまず確立する必要があるからです。また、コンプライアンス義務の拡大に伴い、監査のトレーサビリティや構造化された記録がユーザー機能と同様に重要視されるようになったことから、このカテゴリーは政府の購買担当者がシステムを評価する方法からも恩恵を受けています。SAPが2026年5月に、同社の炭素会計ソリューションがIDC MarketScapeで再び評価されたと発表したことは、排出量記録を財務管理の実務とより密接に連携させるERPネイティブアーキテクチャの魅力を裏付けるものです。

エネルギーと電力管理ソフトウェアも、この主要カテゴリーと並んで注目を集めています。これは、各機関がサステナビリティへの取り組みを、運用効率やデータセンターのパフォーマンス目標と結びつける必要性を以前より強く感じているためです。グリーン調達とサプライヤーのサステナビリティ管理ソフトウェアは、2031年までCAGR18.12%で拡大すると予測されており、これはソリューション群の中で最も速いペースとなります。EcoVadisとWorkivaが2026年5月に提携したことは、このカテゴリーが急速に拡大している理由を示しています。サプライヤーのカーボンデータは、個による調達システム内に留まるのではなく、監査対応可能なレポートに、より直接的に連携されるようになっているからです。また、政府機関は、手作業による繰り返しの集計を必要とせずに、会計、調達、運用情報を一元的に管理できる単一の環境を必要としているため、サステナビリティデータ管理プラットフォームの重要性もますます高まっています。

2025年には、クラウド導入が収益の65.41%を占め、政府・公共部門用グリーンITソフトウェア市場において、他の展開モデルを大きく引き離しました。政府機関は、可能な限りクラウドを好んで採用しています。これは、サブスクリプション方式の提供により、コンプライアンス達成までの時間を短縮できるほか、規則の更新、メンテナンス、リリース管理をベンダー側に移管できるためです。これは、内部のITチームがリソースの制約に直面することが多く、大規模な再構成を必要とせずに最新の状態を維持できるソフトウェアを必要とする公共部門において、重要な要素となります。また、クラウドは、交渉による調達チャネルや承認済みプラットフォームを活用して導入を加速させる、政府の近代化プログラムというより広範な傾向にも合致しています。

ハイブリッド導入は、2026~2031年にかけてCAGR17.95%で成長すると予測されており、購入者がコンプライアンスの迅速性と機密データの管理のバランスを図る中で、最も急速に成長するモデルとなる見込みです。欧州の委員会の「ソブリンクラウドフレームワーク」や、欧州の域外への依存を削減するためのフランスの2026年指令は、公共部門のデータがどこで、どのように保存・処理されるかについて基準を引き上げることで、この中道的なアプローチを後押ししています。したがって、オンプレミス展開は、もはや成長のペースを牽引する存在ではなくなったとしても、防衛、国家安全保障、厳格な運用データ規則を有する機関にとっては依然として重要な選択肢であり続けます。主権要件が維持される中、ローカル環境とコンプライアンスに準拠したクラウド層の間でデータを円滑に移動できるベンダーは、政府・公共部門用グリーンITソフトウェア市場において、より大きなシェアを獲得する可能性が高いと考えられます。

地域別分析

2025年、欧州は政府・公共部門用グリーンITソフトウェア市場において34.56%のシェアを占め、地域市場の中で首位を維持しました。この地域の地位は、環境コンプライアンス、調達管理、デジタルガバナンスが、別々の課題としてではなく一体となって進展している、緻密な施策環境によって支えられています。欧州の委員会の「ソブリンクラウドフレームワーク」は、パブリッククラウド調達における評価基準の一つとして環境の持続可能性を位置づけると同時に、導入決定において主権の保証を中核に据え続けています。英国は、サプライヤーや各省庁のIT運用に対して正式な要件を課す公共調達とデジタル持続可能性に関する規則を通じて、さらなる勢いを生み出しました。その結果、欧州では、広範なコンプライアンスの圧力と、公共部門の審査にすでに備えているベンダーへ支出を誘導できる調達システムが組み合わさっています。

北米は、2025年に政府・公共部門用グリーンITソフトウェア市場において、地域別で2番目に大きな市場となりました。米国では、中央集権的な調達手段が導入に大きな影響を与えており、これにより大手ベンダーは、各機関との個別取引よりも迅速に連邦政府のシステム環境に参入できるようになっています。GSAとSAPとの間で締結された「OneGov」契約は、連邦機関が交渉による割引や共通の調達条件を通じて、分析、統合、クラウド機能へのアクセスをどのように拡大できるかを示しました。この仕組みは大量導入を支援する一方で、主要プラットフォームと併せて、サプライヤー、資産、または情報開示に関するより高度機能を提供する専門ツールへの余地も残しています。

アジア太平洋は、2026~2031年にかけてCAGR18.45%で拡大すると予測されており、政府・公共部門用グリーンITソフトウェア市場において、最も成長が著しい地域セグメントとなる見込みです。同地域では、施策立案から実施段階へと移行しており、これにより、炭素会計、ライフサイクル追跡、調達志向のレポート作成ツールに対する需要が拡大しています。NTTグループが2026年3月に発表したソフトウェアのライフサイクルCO2算定基準は、アジア太平洋の先進市場において、ソフトウェア関連の排出量がより正式に扱われるようになったことを反映しています。南米、中東・アフリカは現時点では市場規模が小さいも、Khazna、Agility、エネルギーインフラ省と共同で発表されたアラブ首長国連邦のパイロット事業は、政府によるエネルギー管理の導入が、これら2つの最大地域以外でも活発に実行段階に入っていることを示しています。これは、欧州のと北米の以外の地域における今後の拡大が、まず対象を絞った公共プロジェクトから始まり、その後、各機関が内部の能力を構築し、調達に関する理解を深めるにつれて広がっていく可能性が高いことを意味します。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるデジタル近代化の義務付け

- 公共部門のネットゼロ調達要件

- 電力料金とデータセンターのエネルギーコスト上昇による圧力

- 代理店におけるサステナビリティ報告の自動化への移行

- 公共機関におけるレガシーITの炭素排出量の可視化におけるギャップ

- 助成金によるプログラムにおける監査対応可能な炭素データの需要

- 市場抑制要因

- セグメント化された従来型調達と予算サイクル

- データ主権とパブリッククラウドの承認に関する制約

- ソフトウェアの検証と変更管理にかかる期間が長いこと

- 社内のESGと炭素会計に関する専門知識の深さが限られている

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- カーボンアカウンティングと報告ソフトウェア

- エネルギー・発電管理ソフトウェア

- IT資産ライフサイクル管理ソフトウェア

- サステナビリティデータ管理プラットフォーム

- グリーン調達とサプライヤーのサステナビリティ管理ソフトウェア

- 導入形態別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 中央・連邦政府

- 州・地方自治体

- 公益事業・公的機関

- 公立教育機関と公立医療機関

- 用途別

- 炭素データの収集・開示

- エネルギー最適化とワークロードスケジューリング

- IT資産の活用とライフサイクル最適化

- 公共調達とサプライヤーの排出量追跡

- コンプライアンス、監査、ESGワークフローの自動化

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Persefoni AI Inc.

- Cority Software Inc.

- Dakota Software Corporation

- Enablon SA

- Enviance, Inc.

- IBM Corporation

- Johnson Controls International plc

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Schneider Electric SE

- ServiceNow, Inc.

- Siemens AG

- Sphera Solutions, Inc.

- Sustainability Software Group, Inc.

- UL Solutions Inc.

- Workiva Inc.

- Wolters Kluwer N.V.

- Honeywell International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日