炭素排出量の予測とシナリオモデリングソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Predictive Carbon Forecasting and Scenario Modeling Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073095

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

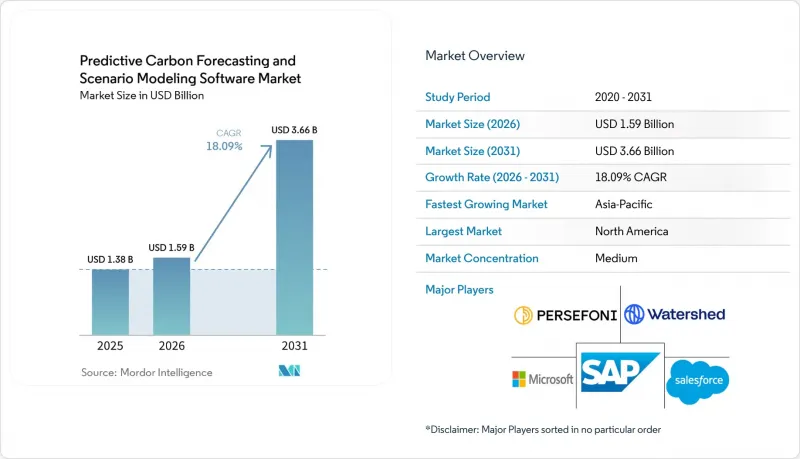

Mordor Intelligenceによると、炭素排出量の予測とシナリオモデリングソフトウェアの市場規模は、2025年の13億8,000万米ドル、2026年の15億9,000万米ドルから、2031年までに36億6,000万米ドルへと拡大し、2026~2031年にかけてCAGR18.09%を記録すると予測されています。

本レポートは、提供形態(ソフトウェアとサービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、用途(排出量予測、その他)、企業規模(大企業と中小企業)、エンドユーザー産業(エネルギー・公益事業、BFSI、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の炭素排出量の予測とシナリオモデリングソフトウェア市場の動向と洞察

気候変動情報開示とネットゼロ計画に対する規制圧力

開示規則により、企業は単なる年度末の報告にとどまらず、計画策定、検証、シナリオ検証を支援するために炭素データを体系化することが求められるようになったため、規制上の圧力は依然としてソフトウェア需要の最も差し迫った促進要因となっています。IFRS財団は、意思決定に有用な報告を維持しつつ導入の複雑さを軽減するため、2025年12月にIFRS S2による温室効果ガス開示要件を改訂しました。これにより、市場全体で報告への期待が変化する中でも、企業の需要が持続する一助となっています。米国では、2026年5月にSECが気候変動開示規則の撤回を提案したことで不確実性が生じましたが、多くの企業が依然として複数の報告制度の下で事業を展開し、投資家の期待に応えなければならないため、意思決定に直結するツールに対する広範な需要は失われませんでした。これは、炭素排出量の予測とシナリオモデリングソフトウェア市場にとって重要な意味を持ちます。なぜなら、シナリオ分析は、単なるサステナビリティのコンプライアンス業務としてだけでなく、財務ガバナンスの一部として扱われるようになってきているからです。したがって、自社のツールを「計画策定インフラ」として位置付けるベンダーは、主にコンプライアンス・チェックリストに依存するベンダーよりも有利な立場にあります。その結果、個々の規則が改正、延期、あるいは異議申し立てを受けた場合でも、炭素排出量の予測とシナリオモデリングソフトウェア市場は、引き続き規制の恩恵を受け続けることになります。

排出量予測と削減チャネルの最適化に用いたAIの統合

AIは、カーボンソフトウェアの利用方法を一新しつつあります。これは、購入者が単一のワークフロー内で、より迅速なデータクレンジング、より速いシミュレーション、結果のよりインタラクティブな解釈を期待するようになったためです。SAPは2026年5月、同社の「Footprint Optimization Agent」により、シナリオシミュレーション時間を約1日から20分に短縮したと発表しました。これは、ソフトウェア競争が、より速い応答時間とより高い運用上の利便性へと向かっていることを示しています。2026年4月に発表された査読付き研究でも、エネルギー集約型産業における炭素排出量の予測において、協調型ディープラーニングアーキテクチャが従来型ベースライン手法を上回る性能を示したことが判明しており、AI駆動型の予測モデルへの広範な移行を裏付けています。この変化により、これらのツールの役割は、静的な排出量報告から、能動的な削減チャネルの選定、取引レベルの分析、より迅速な意思決定支援へと拡大しています。また、炭素排出量の予測とシナリオモデリングソフトウェア市場における製品設計のハードルも高まっています。なぜなら、購入者はモデルの網羅性だけでなく、実用的な答えに到達するまでに要する時間も比較するようになるからです。AIをネイティブに組み込むプラットフォームが増えるにつれ、炭素排出量の予測とシナリオモデリングソフトウェア市場では、技術的な深みを持つベンダーと、表面的な報告業務の自動化にとどまるベンダーとの間で、さらに明確な二極化が進むと見られます。

スコープ3とサプライヤー活動データの品質と入手可能性の限界

サプライヤーデータの品質は、依然として最大の運用上の制約となっています。これは、最も重要な排出カテゴリーほど、標準化が不十分であり、複雑なバリューチェーン全体で検証するのが最も困難な場合が多いためです。2025年4月に行われたある調査によると、79%の組織がサプライヤーデータの入手可能性を最大の課題として挙げ、62%が内部データの品質を主要な障壁として指摘しており、これは報告体制の成熟度向上によって入力に関する問題が解決されていないことを示しています。による調査では、スコープ3排出量が企業の総排出量の75%以上を占めることが多く、正確な定量化における主要障害は依然としてサプライヤーデータの不足にあることが指摘されています。この弱点は、炭素排出量の予測とシナリオモデリングソフトウェア市場に直接影響を及ぼします。なぜなら、モデルの信頼性は、そのトレーニング、マッピング、テストに使用されるデータの信頼性に左右されるからです。企業は依然として支出ベース代用指標や推定ロジックを利用することは可能ですが、投資家、監査人、あるいは調達チームがより高い精度を求める場合、これらの手法では信頼性が低下してしまいます。サプライヤーの参加が広範に改善されるまで、炭素排出量の予測とシナリオモデリングソフトウェア市場は、重要な意思決定においてモデルの出力をどこまで信頼できるかという点で、実用上の限界に直面し続けると考えられます。

セグメント分析

2025年の売上高のうち、ソフトウェアが76.12%を占めており、予測型炭素排出量予測とシナリオモデリング市場において、ライセンシング制プラットフォームが依然として企業の支出の中心であったことが示されています。購入者は、プロジェクト主導のアドバイザリー業務のみに依存するのではなく、報告、計画、リスクレビューの各サイクルで繰り返し利用できるツールをますます好むようになりました。この傾向は、多くの組織が初期のスコープ設定段階をすでに乗り越え、炭素分析を日常的な業務プロセスに組み込み始めていることも示しています。こうした状況において、プラットフォームの所有者が重要となるのは、継続的なアクセスにより、更新の迅速化、社内の幅広い活用、仮定や監査証跡に対するより一貫したガバナンスが可能になるためです。また、サブスクリプション収入をモデリングの深度、AI機能、ワークフロー設計に再投資できるため、ベンダーにとっては製品改善用より強固な基盤となります。

サービスセグメントは依然として急速に拡大しており、2031年のCAGRは21.54%と予測されています。これは、ソフトウェアだけでは導入支援、シナリオ設計、結果の解釈といったニーズが解消されないためです。多くの組織は基本的な排出量データを収集できますが、信頼性の高い排出削減チャネルの構築、コミットメントのストレステスト、投資家や監査人によるレビューに用いた成果物の作成には、依然として外部の支援を必要としています。これは、サービスの成長がソフトウェアの導入が不十分であることを示すものではなく、むしろ炭素排出量の予測とシナリオモデリングソフトウェア市場が、より複雑な使用事例へと移行していることを意味します。モデリングが戦略においてより重要になるにつれ、購入者はモデルの設定やガバナンスに関する専門家のサポートに対して、より積極的に費用を支払うようになっています。時間の経過とともに、ソフトウェアが基盤となり、より深い導入を背景にサービスが付加的な層として成長するという、相互に関連した収益パターンが形成されます。したがって、予測型炭素排出予測とシナリオモデリングソフトウェア市場は、2つのモデルのいずれかを選択するというものではなく、成熟したソフトウェアの中核と、拡大するアドバイザリー機能という特徴を示しています。

2025年には、クラウドベース導入が収益の65.13%を占めました。これは、大量のデータを処理し、定期的な更新に対応し、異なる事業部門にわたるシナリオテストを可能にする柔軟なプラットフォームに対する企業の需要を反映したものです。予測的炭素予測とシナリオモデリングソフトウェア市場において、クラウド導入はインフラの摩擦を軽減し、世界の事業活動全体にわたる排出量データ、シナリオライブラリ、ユーザーアクセスの一元化を可能にします。また、ルール、チャネル、開示要件が変更された際の製品更新の迅速化もサポートします。これは、仮定の進化や企業がスコープ3の対象範囲を拡大するにつれてモデルを更新しなければならないこのカテゴリーにおいて重要な点です。さらに、クラウドアーキテクチャは、ベンダーがより大きな計算能力と共有モデル環境を必要とする分析機能を提供することを支援します。

クラウドベース導入は、2031年までCAGR20.92%で拡大すると予測されており、炭素排出量の予測とシナリオモデリングソフトウェア市場において、最大のモデルが依然として最も急速に成長していることを示しています。2026年5月、あるベンダーは、データ収集の負担を軽減しつつ、数週間以内に監査対応可能なベースラインを提供するように設計されたクラウドネイティブプラットフォームを発表しました。これは、購入者がクラウドモデルをセットアップの迅速化や運用上の負担軽減と結びつける理由を裏付けるものです。厳格な管理が必要な機関にとっては、オンプレミス環境は依然として重要であり、データの保管場所や契約上の機密性が懸念される場面では、ハイブリッドモデルが有用であり続けています。迅速な導入、共有アクセス、容易なスケーリングといったメリットは、オンプレミス環境ではなかなか実現できないため、新規導入では依然としてクラウドが好まれています。この動向により、クラウドベンダーは、予測炭素排出量予測とシナリオモデリングソフトウェア市場内での事業範囲を拡大する余地がさらに広がっています。また、これは、不定期なバッチ分析ではなく、継続的なデータ取り込みと頻繁なシナリオの反復を前提とした製品設計を促進することにもつながっています。

地域別分析

2025年、北米は売上高の35.12%を占め、炭素排出量の予測とシナリオモデリングソフトウェア市場において最大の地域貢献要因となりました。同地域は、上場企業の密集した基盤、成熟したソフトウェア調達プラクティス、エンタープライズプラットフォームベンダーの集中という強みを有しています。また、投資家のエコシステムが充実しており、成熟度の低いエンタープライズソフトウェア市場に比べて、気候変動に関する報告や計画の課題が、より早期に取締役会や財務部門の議論に持ち込まれる傾向があります。米国は、多くの大企業がすでに開示プロセスや内部統制を整備しており、これらを炭素計画のワークフローに拡大できることから、引き続き主要な需要拠点となりました。これにより、連邦政府の施策環境の一貫性が低下したにもかかわらず、炭素排出量の予測とシナリオモデリングソフトウェア市場は北米のにおいて強固な商業基盤を築くことができました。

アジア太平洋は、2031年までCAGR22.91%で拡大すると予測されており、炭素排出量の予測とシナリオモデリングソフトウェア市場において、最も成長の速い地域セグメントとなる見込みです。正式な気候開示要件への広範な移行、脱炭素化投資の増加、輸出志向の生産ネットワーク全体におけるサプライヤーレベルの炭素可視化へのニーズの高まりが、同地域の成長を支えています。2026年4月、中国科学院が「Panshi Yuheng」炭素会計大規模モデルv1.0を公開したことは、重要な技術的シグナルとなりました。これは、国内の炭素モデリングインフラが活発に開発されていることを示しています(NEA.GOV.CN)。この点が重要なのは、地域での導入が単に輸入されたコンプライアンスの枠組みによってのみ推進されるのではなく、現地の能力構築や産業施策の目標によっても推進されるためです。したがって、炭素排出量の予測とシナリオモデリングソフトウェア市場は、多国籍企業の需要と現地プラットフォームの開発の両面を通じて、アジア太平洋で成長の余地があります。

欧州は、気候ガバナンスがすでに多くの企業の報告やリスク管理プロセスに組み込まれているため、炭素排出量の予測とシナリオモデリングソフトウェア市場にとって引き続き強固な基盤となっています。報告の簡素化によってコンプライアンスの負担が一部軽減された場合でも、シナリオ分析は、企業が重要な気候リスクをどのように位置づけ、長期計画を策定するかという点と密接に関連しています。南米は依然として市場規模が小さいも、輸出志向のセクタや金融機関が、より体系的な炭素計画ツールに対する選択的な需要を生み出しています。中東・アフリカは依然として初期段階の市場ですが、国営エネルギー企業、ソブリンインベスター、上場企業がより正式な気候変動移行ロードマップを策定していることから、関心が高まっています。これらの地域全体において、予測型炭素排出予測とシナリオモデリングソフトウェア市場は、購入者がソフトウェアを単なる報告用購入品として扱うのではなく、コンプライアンスのニーズと実践的な計画立案の価値を結びつけられる地域で、最も成長する可能性が高いと考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 気候変動情報開示とネットゼロ計画に対する規制上の圧力

- 先見的な炭素シナリオ計画に対する企業の需要の高まり

- ESG連動型資本配分の拡大と取締役会レベルでの気候ガバナンス

- 大企業におけるクラウド型サステナビリティプラットフォームの導入拡大

- 排出量予測と排出削減チャネルの最適化に用いたAIの統合

- サプライヤー、資産、ポートフォリオに関する意思決定における移行リスクの定量化の必要性

- 市場抑制要因

- スコープ3とサプライヤー活動データの質と入手可能性の限界

- ERP、EHS、データレイク環境における高度統合の複雑さ

- 中堅企業の購入担当者における予算の精査とROIの実現の遅れ

- 仮定の感応度と監査の精査に起因するモデルの信頼性に関する懸念

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供形態別

- ソフトウェア

- サービス

- 導入形態別

- クラウド型

- オンプレミス型

- ハイブリッド型

- 用途別

- 排出量予測

- 気候シナリオとパスウェイモデリング

- 気候と移行リスクの評価

- 脱炭素計画と排出削減の最適化

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- エネルギー・公益事業

- 石油・ガス

- 製造・産業

- 運輸・物流

- 技術と通信

- 小売・消費財

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Salesforce, Inc.

- SAP SE

- IBM Corporation

- Oracle Corporation

- Persefoni AI, Inc.

- Watershed Technology, Inc.

- Sweep SAS

- Plan A Earth GmbH

- Greenly SAS

- Normative AB

- Sinai Technologies, Inc.

- Emitwise Ltd.

- Position Green AB

- Gaia Carbon Accounting Ltd.

- Sphera Solutions, Inc.

- Enablon North America Corp.

- Evercomm Singapore Pte. Ltd.

- Workiva Inc.

- Terrascope Pte. Ltd.

- VelocityEHS Holdings, Inc.

- ClimateView AB

- Intelex Technologies ULC

- CarbonChain Ltd.

- Accacia AI Solutions Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日