会議室用ハードウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Conference Room Hardware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073073

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

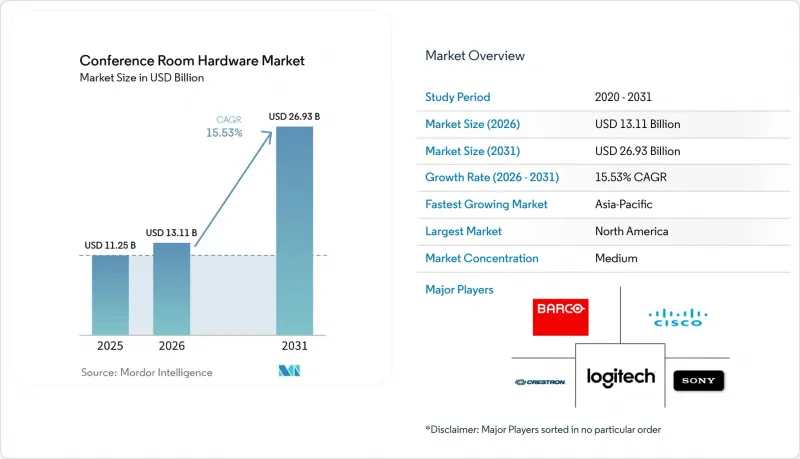

Mordor Intelligenceによると、会議室用ハードウェア市場の規模は2025年に112億5,000万米ドルと評価され、2026年の131億1,000万米ドルから2031年までに269億3,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは15.53%となる見込みです。

本レポートは、ハードウェアタイプ(ビデオ会議用ハードウェア、ディスプレイとプレゼンテーション用ハードウェア、音声会議用ハードウェア、その他)、会議室の規模(ハドルルーム/小規模会議室、中規模会議室、その他)、エンドユーザー産業(商業施設、教育機関、その他)、接続方式(有線、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の会議室用ハードウェア市場の動向と洞察

ハイブリッドワークモデルの加速が、小規模会議室用ハードウェアのアップグレードを促進

ハイブリッドワークが標準業務形態となり、企業は未使用のスペースを2~6人収容可能なビデオ対応ハドルルームへと転換するようになっています。ハドルルームと小規模会議室は、2025年にはすでに47.11%のシェアを占めており、2031年までCAGR16.53%で成長する見込みです。これは、大規模な役員会議室から資金がシフトしていることを反映しています。360度ビデオ、AIによるスピーカー追跡、USB-Cドッキング機能を備えた新しいオールインワンバーは、設置を簡素化し、ホットデスク対応を可能にします。その結果、組織のあらゆるレベルに高品質なコラボレーションが普及し、出張予算の削減やアジャイルなワークフローの加速につながっています。

AI搭載のオーディオ・ビデオ機能が更新需要を押し上げ

会議室用ハードウェアにおいて、人工知能は差別化要因から標準要件へと移行しており、レガシーシステムにはリアルタイム処理に必要な演算能力が不足しているため、更新サイクルが加速しています。2025年に発売されたロジクールの「Rally Bar」と「Rally Bar Mini」は、AI駆動の自動フレーミング、話者追跡、ノイズ抑制機能を統合しており、手動でのカメラ調整なしに放送品質の映像を記載しています。ジャブラの「PanaCast 50」は、3台の13メガピクセルカメラとエッジベースAIを採用し、インテリジェントズームを備えた180度のパノラマ視野を生成することで、リモート参加者がボディランゲージやホワイトボードの内容を確実に把握できるようにしています。

統合型会議室システムの総所有コスト(TCO)の高さ

総所有コストは、カメラやディスプレイの購入代金にとどまらず、ソフトウェアライセンス、ネットワークのアップグレード、サポート費用なども含まれるため、5年間の支出が3倍になる可能性があります。Teams Roomsのプレミアムサブスクリプションは、標準ライフサイクルにおいて1室あたり2,400米ドルの追加費用がかかり、複雑な会議室の設置にかかる人件費は4万5,000米ドルに達することもあります。ワイヤレスプレゼンテーションや自動設定機能付きオーディオを提供するベンダーは、こうしたコストの削減を目指していますが、資金面のハードルが依然として存在するため、小規模な組織では本格的な導入を躊躇しています。

セグメント分析

2025年、ビデオ会議用ハードウェアは市場シェアの39.28%を占め、あらゆるコラボレーションスペースの基盤となる要素としての役割を反映していますが、導入ベースが成熟し、ミッドレンジシステムの買い替えサイクルが5~7年に及ぶにつれて、成長は鈍化しています。2025年に導入されたCrestronの「AutoMeasure」技術は、AIを活用して室内の音響特性を分析し、オーディオ処理パラメータを自動的に設定することで、試運転時間を数時間から数分に短縮し、総所有コスト(TCO)を削減します。

制御・自動システムは、2026~2031年にかけてCAGR17.11%で拡大しており、企業がITサポートへの問い合わせを排除し、セットアップの煩わしさを軽減するワンタッチでの会議体験を優先する中、市場全体の成長率15.53%を上回っています。ディスプレイとプレゼンテーション用ハードウェアは、リモート参加者の視認性を高める4Kと8K解像度パネルへの移行を背景に、安定した需要が見込まれています。一方、音声会議用ハードウェアは、騒がしいオープンプラン環境でも個々の声を明確に捉えるビームフォーミングマイクアレイの普及により、需要が拡大しています。また、ワイヤレスプレゼンテーションシステムやUSB周辺機器などのその他のハードウェアは、従業員が専用のドングルやソフトウェアのインストールなしに個人のノートパソコンを接続できることを期待する「BYOD(Bring Your Own Device)」のシナリオにおいて、注目を集めています。

ハドルルームや小規模会議室は、2025年に47.11%の市場シェアを占め、2031年までCAGR16.53%で拡大しており、これはすべての会議室サイズの中で最も速い成長率です。設備投資の抑制、内装工事の迅速化、アジャイルなチームスタイルとの適合性により、これらのコンパクトなスペースは、パンデミック後のオフィス再設計の焦点となっています。中規模の会議室は、組織が部門ごとの会議スペースの必要性と、より小規模で数多くの設置を好む予算上の制約とのバランスを取る中で、緩やかな成長を見せています。

大型会議室は、没入感のある音響やマルチカメラによる撮影が求められる取締役会レベルの議論や顧客用プレゼンテーションにおいて依然として不可欠ですが、会議室用ハードウェア市場に占める割合はごくわずかです。大学では、キャンパス内の学習用ポッドをビデオ対応のスペースとして再利用する動向が見られ、小規模な会議室への投資が教育や医療の現場にも波及していることが示されています。例えば、テキサス大学アーリントン校は、ハイブリッド学習を支援するため、2025年に150室のハドルルームを導入しました。同校は、プラグアンドプレイのUSB接続とAIによるスピーカー追跡機能を備えたロジテック社の「Rally Bar Mini」システムを採用しました。

地域別分析

北米は、ハイブリッドワークへの早期移行と、Microsoft Teams Roomsの広範な導入実績により、2025年の会議室用ハードウェア市場の売上高の35.84%を占めました。多くの企業が、半導体価格の安定化と持続可能性指標の改善を待つ間、新規導入を一時停止しているため、同地域の成長は目覚ましいというよりは着実なものです。この成熟度は、大規模な新規導入よりも、既存の設備のアップグレードへとシフトしていることも反映しています。

アジア太平洋は、2026~2031年にかけてCAGR17.63%が見込まれており、明らかな成長の原動力となっています。中国やインドにおける企業のデジタル化の波は、日本や韓国での政府主導のスマートシティプロジェクトと時期を同じくしており、フル機能を備えた会議室キットへの大量発注をもたらしています。現地の組立工場や販売パートナーがリードタイムを短縮することで、地域のメーカーは米国や欧州の既存企業に対して優位性を確保しています。この傾向は、新興経済国全体における中小企業での導入拡大や公共部門のデジタル化イニシアチブによって、さらに後押しされています。

欧州では、エネルギー効率の高いエンドポイントや循環型経済プログラムを後押しする厳格なESG施策に支えられ、バランスの取れた勢いが見られます。ラテンアメリカ、中東・アフリカは絶対数では小規模ですが、銀行、石油・ガス、高等教育セグメントにおいてプロジェクト数が増加傾向にあります。為替の変動や輸入関税は依然として抑制要因となっていますが、設置の手間を最小限に抑えるワイヤレスソリューションが、コスト面のハードルの一部を緩和しています。さらに、データプライバシーやグリーン調達に関する規制の整合性が、ベンダー選定や導入戦略を形作り続けています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワークモデルの加速が、小規模会議室用ハードウェアのアップグレードを後押し

- AI搭載のオーディオ・ビデオ機能が買い替え需要を喚起

- USB周辺機器のコスト低下が、中小企業での導入を促進

- UCaaSプラットフォームによるベンダー中立の認証が、ハードウェアの買い替えサイクルを加速

- 調達決定に影響を与えるESGと省エネ型室内機器

- 4K/8Kカメラと超広角ディスプレイの導入が、会議の公平性を高める

- 市場抑制要因

- 統合型ルームシステムの総所有コストの高さ

- 半導体サプライチェーンの変動性と関税をめぐる不確実性

- 従来型AVと最新のUCプラットフォーム間の相互運用性の課題

- 会議スペースにおけるセキュリティとプライバシーに関するコンプライアンス負担の増大

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- 産業の魅力-ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- ハードウェアタイプ別

- ビデオ会議用ハードウェア

- ディスプレイとプレゼンテーション用ハードウェア

- 音声会議用ハードウェア

- 制御・自動システム

- その他のハードウェアタイプ

- 会議室の規模別

- ハドルルーム/小規模会議室

- 中規模会議室

- 大規模会議室

- その他

- エンドユーザー産業別

- 商業施設

- 教育機関

- 政府・公共部門

- ヘルスケア施設

- その他

- 接続方式別

- 有線

- ワイヤレス

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Logitech International S.A.

- Cisco Systems, Inc.

- Sony Group Corporation

- Crestron Electronics, Inc.

- Barco NV

- DTEN Inc.

- Panasonic Holdings Corporation

- Shure Incorporated

- Sennheiser electronic GmbH & Co. KG

- Yamaha Corporation

- Biamp Systems, LLC

- ClearOne, Inc.

- Aver Information Inc.

- GN Audio A/S(Jabra)

- Huddly AS

- Yealink Network Technology Co., Ltd.

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- Lifesize, Inc.

- Owl Labs, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日