IT-OT融合ハードウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IT-OT Convergence Hardware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073072

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

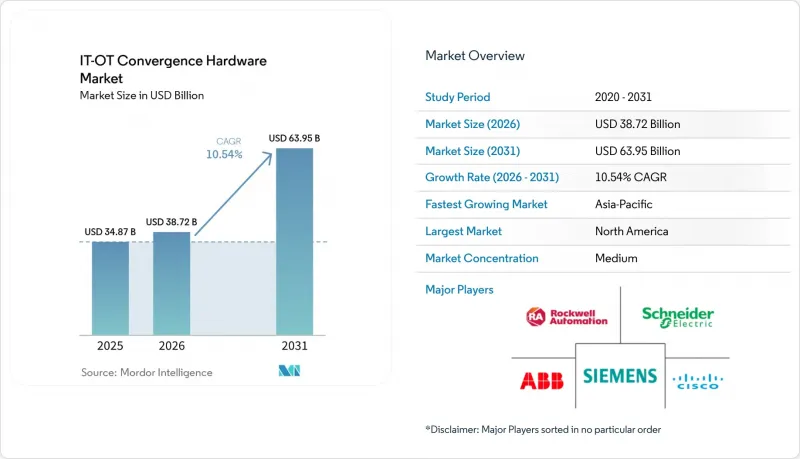

Mordor Intelligenceによると、IT-OT融合ハードウェア市場の規模は、2025年の348億7,000万米ドルから2026年には387億2,000万米ドルへと拡大し、2031年までに639億5,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR10.54%で成長すると見込まれています。

本レポートは、コンポーネント別(産業用イーサネットスイッチとルーター、産業用ゲートウェイとエッジデバイス、その他)、産業別(製造業、エネルギー・公益事業、石油・ガス、その他)、企業規模別(大企業、中小企業)、接続方式別(有線、無線)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のIT-OT融合ハードウェア市場の動向と洞察

エッジコンピューティングゲートウェイの導入拡大

エッジゲートウェイは、データセンターから生産ラインへ演算処理を移行させ、往復遅延を50~100ミリ秒から15ミリ秒以下に短縮し、閉ループ制御システムの20ミリ秒以下という制限に適合させます。米国国立標準技術ラボ(NIST)は、主にダウンタイムの削減と帯域幅コストの低減を通じて、2025年の離散製造セグメントにおけるエッジプロジェクトの投資対効果が10~20倍に達すると推定しています。サイバーセキュリティインフラセキュリティ庁(CISA)が2025年12月から暗号化されたデバイスIDの搭載を義務付けたことを受け、ゲートウェイベンダー各社は現在、Trusted Platform Module 2.0(TPM 2.0)チップを統合しています。デュアルSIM対応の5G無線モジュールとマルチポートギガビットイーサネットが標準仕様となりつつあり、これにより、1つのリンクが障害を起こしても決定論的なトラフィックを維持できるハイブリッドバックホールチャネルが実現します。こうした性能とセキュリティの向上により、企業はレガシースイッチよりもエッジハードウェアを優先する分散型インテリジェンスアーキテクチャへと移行しています。

ITとOTネットワークを横断する統合サイバーセキュリティへの需要

新たな規制により、かつてオペレーショナル技術(OT)を保護していた従来型「エアギャップ」が崩壊しつつあります。CISAが2025年8月に発表したガイダンスでは、すべてのOT資産に対する継続的かつ受動的な検出が義務付けられており、リアルタイムの制御メッセージを妨げることなく産業用プロトコルを検査するアプライアンスが推奨されています。欧州の連合(EU)のNIS2指令では、インシデントの報告を怠った場合に対する厳しい罰金が導入され、18の重要セクタ全体でアップグレードが加速しています。これに対し、ハードウェアベンダー各社はIEC 62443-4-2認証の取得で対応しており、フォーティネットの堅牢なファイアウォールシリーズはその初期の事例の一つです。ドイツの改定されたKRITIS規制では、2025年に同様のセグメンテーション規則が公益事業や化学プラントにも拡大されました。これらの規制が相まって、セキュリティ機能は単なるオプションの追加機能から、購入の核心的な基準へと位置づけが向上しています。

レガシーシステムとの非互換性と高額な改修コスト

多くのプラントでは、イーサネットポートを備えていない1990年代に設置されたコントローラを依然として運用しており、ゲートウェイを追加する際にはプロトコルコンバータの使用や長期間の操業停止を余儀なくされています。2025年の調査によると、プロセス製造業者の60%が少なくとも1つのエアギャップネットワークを維持しており、これがデータのセグメント化を招き、分析を複雑化させています。IEC 61511による安全計装システムの再検証には6~12ヶ月を要する場合があり、結果として統合プロジェクトはプラントの定期メンテナンス期間まで先送りされてしまいます。Stuxnet攻撃の影響が依然として残っていることから、リスク回避的な考え方が強まり、経営陣はレガシー資産を企業ネットワークに接続することに躊躇しています。こうした統合上の障壁により、人件費が高額になり、グリーンフィールド導入と比較して総費用が2倍になります。

セグメント分析

エッジデバイスは成長の注目を浴び、年率12.72%で拡大しましたが、2025年のIT-OTコンバージェンスハードウェア市場規模において、産業用イーサネットスイッチとルーターが31.35%という圧倒的なシェアを占めました。ゲートウェイには現在、コンテナランタイム環境が組み込まれており、予測アルゴリズムをローカルで実行することで、クラウドへのデータ送信コストを削減できます。企業がゼロトラストセグメンテーションを採用するにつれ、IEC 62443-4-2認証を取得したセキュリティアプライアンスが、次なる急成長セグメントとなっています。一方、スイッチベンダーは侵入検知機能を組み込むことで自社の事業基盤を守っていますが、価格プレミアムを正当化する分析機能を追加できなければ、コモディティ化のリスクが迫っています。

OPC UA Field eXchangeは、独自仕様のフィールドバスによるロックインを脅かしているため、差別化の焦点はサイバーセキュリティ、オンボードAIアクセラレータ、産業別認証へとシフトしています。デルとHewlett Packard Enterpriseは、油田での導入を拡大するため、コンフォーマルコーティングを施し、広範囲な温度対応を備えた堅牢なエッジサーバーをそれぞれリリースしました。同時に、NVIDIA Jetsonを搭載したゲートウェイは、マシンビジョンワークロードがラックから工場現場へと移行している実例を示しています。その結果、エッジハードウェアがデータストリームをリアルタイムで解釈し、確定性スイッチが時間的制約の厳しいトラフィックに対してサブマイクロ秒単位の同期を保証するという、多層的なアーキテクチャが形成されており、これにより、両カテゴリーとも、より広範なIT-OT融合ハードウェア市場において不可欠な存在であり続けています。

2025年には製造業が41.27%のシェアで売上高の首位を維持しましたが、送電網の近代化により、エネルギー・公益事業セグメントは2031年までにCAGR11.93%を記録し、個別産業を上回る成長が見込まれています。電気自動車の充電、分散型太陽光発電の系統連系、リアルタイムのデジタルツインには、デターミニスティックイーサネットと、電磁干渉に耐えられる堅牢なゲートウェイが必要です。石油・ガスの海洋プラットフォームでは、防爆スイッチを用いて噴出防止装置のデジタル化が進められている一方、化学プラントでは、KRITISによるセキュリティ改修が求められており、次世代ファイアウォールの導入が不可欠となっています。

港湾の自動化や鉄道の信号システムに牽引される運輸産業では、ダウンタイムが人命に関わるため、SIL-4認証を取得した機器が導入されています。医療施設では、ビルオートメーションと医薬品製造を統合し、FDA 21 CFR Part 11の監査要件を満たす継続的な環境モニタリングを実現しています。鉱業では自律搬送が導入されており、高地にある鉱山現場では、氷点下でも確実に動作する産業用PCへの需要が高まっています。各産業において、IT-OT融合ハードウェアの市場シェアは、コンプライアンスの負担や遅延許容度によって変動しますが、デジタルツインへの包括的な移行により、あらゆるセクタでハードウェアの導入規模が徐々に拡大しています。

地域別分析

北米は、自動車、航空宇宙、食品加工の各クラスターにおける堅調な自動化需要に支えられ、2025年の売上高の35.19%を占めました。「インフラ投資・雇用法」による連邦政府の資金援助が送電網の近代化プロジェクトを支える一方、サイバーセキュリティインフラセキュリティ庁(CISA)のガイダンスにより、セキュリティのアップグレードが加速しています。カナダの鉱業やメキシコのマキラドーラもさらなる勢いを加えていますが、人材不足により導入コストが押し上げられています。こうした施策支援と産業需要の組み合わせが、高度なネットワーク導入における同地域の主導的地位を今後も支え続けると考えられます。

CAGR12.26%と予測されるアジア太平洋は、中国のスマート製造に対する税制優遇措置や、対象となるハードウェア支出の最大半分を還付するインドの生産連動型補助金などの恩恵を受けています。日本では、「Society 5.0」イニシアチブが、人口動態上の逆風にもかかわらず企業の導入を後押ししており、韓国では、積極的なロボット技術の導入により労働力不足を補っています。ベトナムやタイなどの東南アジアの電子機器輸出企業も、ティア1サプライヤーの要件を満たすため、決定論的ネットワークバックボーンへの投資を行っています。強力な政府の支援と輸出志向型の製造エコシステムが、同地域の急速な成長軌道をさらに強固なものにしています。

欧州では、エネルギー価格の変動により伸びは抑制されているも、安定した1桁台半ばの成長を維持しており、ドイツの改定されたKRITIS規制やフランスの「Industrie du Futur」プログラムが、セグメント化されていないスイッチの更新を促進しています。中東では、石油化学産業のデジタル化やスマートシティ構想に資金を投入し、政府系ファンドの資金を活用して従来型アーキテクチャを飛躍的に刷新しています。南米では依然として通貨面での制約がありますが、ブラジルの鉱業企業が選択的なアップグレードを主導しています。一方、アフリカでの導入は、南アフリカの深層金鉱山やエジプトの新興製造業回廊に集中しています。地域の施策枠組みやインフラの優先順位が、不均一ながらも進展を続ける導入パターンを形作り続けています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エッジコンピューティングゲートウェイの普及拡大

- ITとOTネットワークを横断する統合サイバーセキュリティへの需要

- スマートファクトリーにおける産業用IoTプラットフォームの拡大

- 製造工場における5Gプライベートネットワークの普及

- 予知保全分析における統合要件

- デジタルインフラの近代化に用いた政府の奨励策

- 市場抑制要因

- レガシーシステムとの互換性の欠如と高額な改修費用

- IT-OT統合エンジニアリングにおけるスキルギャップ

- データの所有者とガバナンスに関する懸念

- マクロ経済の減速が設備投資サイクルを遅らせている

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- 産業の魅力-ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- コンポーネント別

- 産業用イーサネットスイッチとルーター

- 産業用ゲートウェイとエッジデバイス

- 産業用PC、サーバー、HMI

- ネットワークセキュリティアプライアンス

- その他

- 産業別

- 製造業

- エネルギー・公益事業

- 石油・ガス

- 運輸・物流

- ヘルスケアとライフサイエンス

- 鉱業

- その他の産業セグメント

- 組織規模別

- 大企業

- 中小企業

- 接続方式別

- 有線

- 無線

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Siemens AG

- Schneider Electric SE

- Rockwell Automation Inc.

- ABB Ltd.

- Belden Inc.

- Moxa Inc.

- Advantech Co. Ltd.

- HMS Networks AB

- Huawei Technologies Co. Ltd.

- Juniper Networks Inc.

- Fortinet Inc.

- Palo Alto Networks Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Phoenix Contact GmbH and Co. KG

- Delta Electronics Inc.

- Hirschmann Automation and Control GmbH

- Check Point Software Technologies Ltd.

- Trend Micro Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日