耐摩耗性鋼板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Abrasion Wear Resistant Steel Plates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073056

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

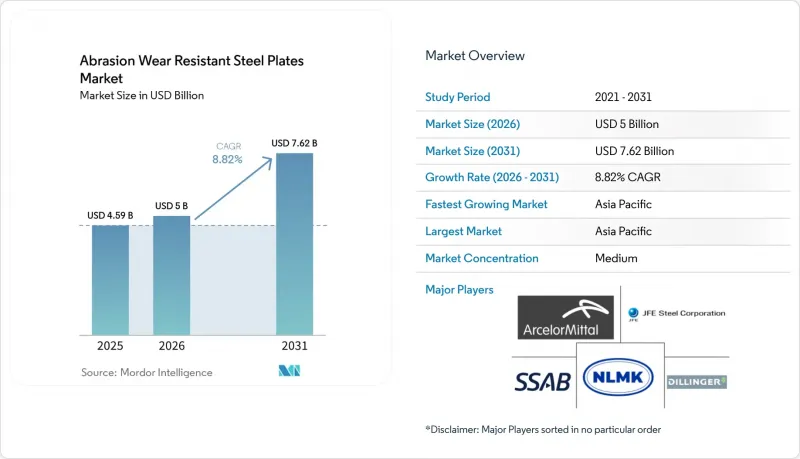

Mordor Intelligenceによると、耐摩耗性鋼板の市場規模は、2025年に45億9,000万米ドル、2026年に50億米ドルとなり、2031年までに76億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR8.82%で成長すると見込まれています。

本レポートは、製品タイプ(HB 400、450、その他)、顧客タイプ(OEM、販売代理店、保守請負業者、その他)、エンドユーザー産業(鉱業、採石業、セメント、建設、リサイクル、その他)、板厚(薄板(10 mm以下)、中板(10~40 mm)、厚板(40 mm超))、地域(アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の耐摩耗性鋼板市場の動向と洞察

鉱業と建設セクタからの需要の高まり

銅、リチウム、希土類セグメントにおける新規プロジェクトが、ダンプトラックの車体、ライナー、コンベア部品の受注を押し上げています。アジア太平洋では、輸送とインフラ整備の取り組みを支援するため、掘削機やローダーの生産が急増しています。北米のOEM各社は、規制による重量制限に効果的に対応するため、より高硬度の鋼板を採用しています。戦略的な動きとして、アルセロールミッタル・ニッポン・スチールインディアは、国内納期の短縮と輸入への依存度低減を目指し、生産能力を3倍に拡大するための資金を割り当てました。鉱山運営事業者は、HB 500と500以上のグレードをますます好むようになっています。この動向により、ダウンタイムのコストが材料の割高分を大幅に上回る遠隔地での操業間隔を延長することが可能になります。その結果、この動向は超高硬度グレードの供給を逼迫させるだけでなく、価格の安定性も高めています。

規制主導による安全性と耐摩耗性基準の拡大

IS 18809:2024とGB/T 24186~2022は、硬度と衝撃靭性の基準を義務付け、OEMの入札仕様を厳格化し、旧式の軟鋼製部品を段階的に廃止することで、新たな基準を確立しました。トレーサビリティに関する新規制により、熱処理番号の刻印や認定検査報告書が導入され、これにより偽造リスクが低減されるとともに、厳格な監査を受けた高設備投資型の厚板メーカーへの発注が促進されました。米国と欧州の連合(EU)の安全規制当局は、機器に関するガイドラインを改訂し、HB 400を標準として指定しました。その結果、重負荷用途では、HB 450とそれより硬いグレードがますます好まれるようになっています。

超高硬度グレードの高い生産コスト

綿密な焼入れ・焼戻しプロセス、合金化時のクロムとモリブデンの添加、厳格な後処理検査により、特定の製品の単位コストが押し上げられています。2025年、SSABはプレミアム生産能力を維持することを目的として、オクセロスンドの電気アーク炉(EAF)のアップグレードに多額の予算を割り当てました。同時に、欧州の連合におけるエネルギー価格の高騰により製鋼所の利益率が圧迫され、HB 550とHB 600鋼板の価格割引の柔軟性が制限されています。

セグメント分析

2025年の売上高の34.39%を占めると予測されるHB 450は、鉱業とダンプカー用途において主要な製品としての地位を確立しています。耐摩耗性鋼板市場、特にHBグレードが500を超える製品市場は、2026~2031年の予測期間において、CAGR 10.47%で堅調な成長が見込まれています。この成長は、耐久性を損なうことなくトラックの積載量を最適化する、より硬く薄いライナーを鉱山が採用していることに起因しています。2026年3月、SSABはHB 450の硬度と摂氏400度までの耐食性を兼ね備えた革新的な製品「Hardox HiAce」を発表しました。この進歩により、セメントクーラーや廃棄物処理用ビンなど、より幅広い用途への展開が可能となります。

超硬質グレードは、デジタルツイン分析の恩恵を受けており、これにより、メンテナンス間隔を延長することで、これらの鋼板の高価格分を相殺できることが確認されています。しかし、課題も依然として残っています。溶接の複雑さや合金割増料金の増加により、HB 400と比較した場合、顕著な価格差が生じています。IS 18809:2024の化学組成基準に基づいて操業する製鉄所では、靭性を確保するために、ホウ素と炭素相当値のバランスを取ることに苦慮しています。この課題に対処するには、インライン焼入れ設備や自動検査ツールへの投資が不可欠です。それでもなお、鉱業請負業者はその恩恵を享受しています。「Hardox 500 Tuf」への切り替えにより、トラックの車体重量は500キログラム以上軽減され、大幅な燃料費の削減につながっています。これは、総所有コスト(TCO)の面での優位性を強めるだけでなく、このセグメントの成長に対する信頼も高めています。

2025年には、販売代理店が世界売上高の48.47%を占めており、迅速な意思決定が不可欠なアフターマーケットのサブセグメンテーションされた性質が浮き彫りになっています。一方、耐摩耗性鋼板のOEMによる直接購入の市場シェアは拡大しており、2026~2031年の予測期間において、OEMの市場規模はCAGR9.66%で成長すると見込まれています。この成長の背景には、機器メーカーが構造シミュレーションやライフサイクルにおける炭素排出量評価において、鋼板の選定をますます重視していることがあります。この変化を裏付けるのが、2027年にデビューするすべてのトラック用に、製鉄所から生産ラインまでのサプライチェーンを確保する契約が締結されたことです。

製鉄所が所有するサービスネットワークにより、OEMの影響力はさらに強まっています。SSABの550店舗からなる「Hardox Wearparts」チェーンは、翌日配送のキットを提供しており、OEMがバッファ在庫を削減し、保証追跡を簡素化するのに役立っています。販売代理店は、緊急の修理対応や小ロットの注文において引き続き役割を果たすも、その重要性は低下しつつあります。この傾向は、製鉄所とメーカーが開発データ、ソフトウェアインターフェース、性能診断情報の共有をますます進めていることから明らかです。

地域別分析

2025年、アジア太平洋は世界売上高の58.53%という圧倒的なシェアを占め、2026~2031年までの予測期間において、CAGR9.49%で他のすべての地域を上回る成長が見込まれています。中国のGB/T 24186~2022規格は、国内のOEM入札における基盤となっており、同国の輸入への依存度を大幅に低減させています。同時に、インドのIS 18809:2024規格は、国内生産と国際的な基準との整合を図っており、「メイクインインド」の調達チームがリードタイムを短縮することを可能にしています。アルセロール・ミッタル・ニッポン・スチールインディアは、2030年までに生産能力を拡大する計画を進めており、特に掘削機やダンプトラック用の国内と輸出市場の需要を満たすため、プレートの安定供給を確保しています。

北米は主要な参入企業ではありませんが、鉱業への投資、特にネバダ州やオンタリオ州における電池用金属関連の取り組みを活用しています。施策主導の現地化の取り組みの一環として、カナダ政府はタイタス・スチール社に補助金を交付し、輸送の混乱に備えたサプライチェーンの強化を目指しています。米国では、機器メーカー各社が低炭素鋼板への転換を進めています。この動きは、スコープ3会計を採用した州の調達規則の影響を受けています。この移行により、アイオワ州の新設ヤードに保管される予定の「SSAB Zero」製品の納入に用いた道が開かれています。

欧州の成長軌道は1桁台半ばで安定しつつありますが、環境関連の追加料金なども一因となり、依然としてプレミアム価格が維持されています。オクセロスンドの電気アーク炉(EAF)の稼働開始やルレオのミニミルなど、SSABが今後着手するプロジェクトは、今後10年間でスコープ1の排出量を大幅に削減する見込みです。これにより、検証済みの低炭素含有量を優先する自動車と建設産業のOEMにとって、欧州の産の鋼材が最適な選択肢となると考えられます。さらに、NATO加盟国では、特に装甲車の床板などの防衛装備の改修において、特殊製品への需要が高まっています。

南米と中東・アフリカ(MENA)地域の市場シェアは依然として控えめですが、両地域とも1桁台半ばの堅調な成長率を示しています。この拡大は、主にチリとペルーにおける銅鉱山の拡大に加え、サウジアラビアの紅海沿岸で進められている野心的なインフラメガプロジェクトによって牽引されています。ラス・アル・カイールにある宝鋼(Baosteel)の最先端の鋼板工場は、コスト効率に優れた天然ガスDRIを活用しており、中東・北アフリカ(MENA)地域の鉱山や造船所への鋼板供給における主要なサプライヤーとなる見込みです。この現地生産は、湾岸地域の鉱山請負業者にとって調達を簡素化するだけでなく、重量鋼板の輸送に伴う物流上の課題も軽減します。

貿易摩擦は依然として差し迫った脅威となっています。ポスコは先手を打つ姿勢で、米国とインド全域の下流資産に多額の投資を行っており、北米の潜在的な高額な輸入関税に対抗するための戦略的な体制を整えています。こうした戦略的動きは、地域固有の規制や生産能力への投資と相まって、耐摩耗性鋼板市場を形作る複雑な力学を浮き彫りにしています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 鉱業と建設部門からの需要の増加

- 規制による安全基準と摩耗基準の拡大

- 重機ハブにおけるサプライチェーンの現地化に用いたインセンティブ

- 循環型経済における再生摩耗板原料への需要

- 予測的な摩耗最適化を実現するデジタルツイン

- 市場抑制要因

- 超高硬度グレードの製造コストの高さ

- HB値が500を超えるグレードにおける加工と溶接の柔軟性の制限

- 耐摩耗性合金の熟練溶接工の不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- HB 400

- HB 450

- HB 500

- HB 500以上

- 顧客タイプ別

- OEM

- 販売代理店

- 保守請負業者

- その他

- エンドユーザー産業別

- 鉱業

- 採石業

- セメント

- 建設

- リサイクル

- その他

- 板厚別

- 薄板(10mm以下)

- 中厚板(10~40mm)

- 厚板(40mm以上)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AG der Dillinger Huttenwerke

- ArcelorMittal

- Baosteel Co., Ltd.

- Bisalloy Steel Group

- CMC(Commercial Metals Co.)

- Eckhardt Steel & Alloy

- Hbis Steel Group

- JFE Steel Corporation

- NIPPON STEEL CORPORATION

- NLMK Group

- Nucor Corporation

- POSCO India PC

- Salzgitter Mannesmann

- SIJ Slovenian Steel Group d.d.

- SSAB

- Tata Steel Nederland B.V.

- voestalpine Stahl GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日