バイオテクノロジー原料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biotech Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073054

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

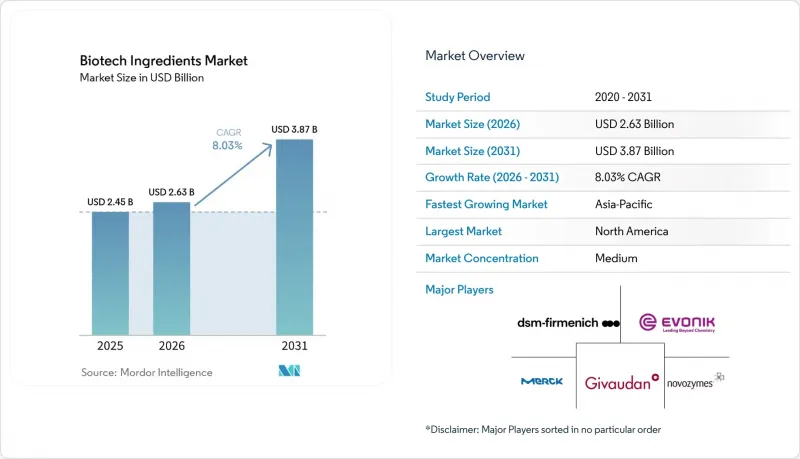

Mordor Intelligenceによると、バイオテクノロジー原料市場の規模は、2025年の24億5,000万米ドル、2026年の26億3,000万米ドルから、2031年までに38億7,000万米ドルへと拡大し、2026~2031年までの年間平均成長率(CAGR)は8.03%になると予測されています。

本レポートは、原料(微生物、その他)、原料タイプ(酵素、その他)、用途(医薬品、その他)、技術(発酵、その他)、形態(液体、粉末、顆粒、ペレット)、プロセス(上流プロセス、その他)、エンドユーザー(製薬会社、その他)、地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバイオテクノロジー原料市場の動向と洞察

高付加価値機能原料に用いた精密発酵プラットフォームの拡大

バイオテクノロジー原料市場では、高付加価値分子において、従来型抽出法に代わって精密発酵が採用されるケースが増加しています。現在、遺伝子組み換え微生物宿主を用いて、ヒアルロン酸、スクワラン、組換えコラーゲン、レスベラトロールを、商業的に実用的な収率で生産するようになっています。2025年に『Applied Sciences』誌に掲載された調査によると、遺伝子組み換え枯草菌(Bacillus subtilis)株は、11時間で7 g/Lを超えるヒアルロン酸収量を実現しました。これにより、従来型連鎖球菌(Streptococcus)を用いたプロセスと比較して発酵時間が大幅に短縮されただけでなく、純度が向上し、精製負担も軽減されました。同様の生産方法への移行により、コスト競合も向上しています。発酵由来のスクワランはオリーブ由来の代替品よりも価格が安いため、パーソナルケア製品の配合開発者は、製品の再設計を余儀なくされることなく、原料の代替を容易に行えるようになっています。また、OECDは2025年に、AIや機械学習によって開発期間が最大70%短縮されていると指摘しました。これにより、短サイクルでの分子開発の経済性が向上し、バイオテクノロジー原料市場における初期のプラットフォームリーダーに有利に働いています。

化粧品・パーソナルケアセグメントにおけるバイオ由来成分への置換傾向の高まり

バイオテクノロジー原料市場は、従来型原料をバイオベース代替品に置き換えているパーソナルケアブランドからの支持を集めています。欧州の消費者のサステナビリティへの志向は、大手化粧品企業の積極的な配合見直しプログラムを形作るほど強まっており、これが原料サプライヤーをバイオテクノロジーを活用したソリューションへと後押ししています。エボニック社は、「in-cosmetics Global 2025」において、この方向性を明確に示しました。同社は、バイオテクノロジーによるバイオ界面活性剤、バイオポリマー、ヴィーガンコラーゲン、セラミドを重点的に発表し、特定の酵素法で製造されたエモリエントについて、化学プロセスによる代替品と比較して気候フットプリントを60%以上削減したと報告しました。BASFも2025年3月、農業由来の抽出法よりも一貫した純度とより信頼性の高い供給を実現する、発酵由来の香料原料2タイプを追加し、「Isobionics」ポートフォリオを拡充しました。バイオテクノロジー原料市場において、この動きは単にサステナビリティのためだけではありません。プレミアムな美容・パーソナルケアセグメントではコンプライアンスの枠組みが厳格化されているため、ブランド側はより安定した品質、季節的な供給途絶の低減、トレーサビリティの向上を求めているからです。

実験室、パイロット、商業規模の発酵におけるスケールアップ失敗のリスク

バイオテクノロジー原料市場では、実験室での性能をパイロットと商用システムで再現しなければならない際に、依然として大きな障壁に直面しています。OECDは、この移行を合成生物学における根強い構造的なボトルネックであると説明しており、これは初期段階の企業と大手生産者の双方に影響を及ぼしています。大型のバイオリアクタでは、酸素移送、せん断応力、pHの挙動、栄養素の分布が変化するため、実験室でのベンチマーク値がフルスケールでは信頼できないことがよくあります。遺伝的不安定性もさらなる問題となります。なぜなら、遺伝子組み換え株は、長期にわたる商業生産の過程で標的形質を失ったり、その発現が抑制されたりすることがあり、その結果、収率が低下し、バッチの失敗リスクが高まるからです。バイオテクノロジー原料市場における中小企業にとっては、このプレッシャーはさらに大きくなります。スケールアップの失敗が繰り返されると、資金が消費され、製品発売までの期間が延び、さらに、通常は既存の大手メーカーの方が優れているエンジニアリング能力が必要となるからです。

セグメント分析

2025年時点で、バイオテクノロジー原料市場規模の61.31%を微生物由来原料が占めていました。これは、酵素、アミノ酸、ビタミン、有機酸といったセグメントにおいて、酵母、細菌、真菌などの生産宿主に対する長年にわたる産業投資を反映したものです。この規模の優位性は、数十年にわたる発酵技術の蓄積、確立された生産インフラ、最終用途セクタ全体にわたる幅広い規制への習熟から生まれました。バイオテクノロジー原料市場において、微生物由来の原料調達は、多くの標準化された原料カテゴリーにおいて柔軟性と信頼性の高い経済性を兼ね備えているため、大量生産用最も商業的に実績のあるルートであり続けています。また、このセグメントは、汎用製品と特殊製品のパイプラインの両方との互換性という利点もあり、生産者は需要動向の変化に応じて生産能力を配分する余地が生まれています。

ノボジームスとクリスチャン・ハンセンの合併後も、ノボネシスはこのセグメントにおける主要な中核企業であり続けており、2026年のラヨーン工場の買収により、その生産ネットワークはさらに拡大しました。植物由来の原料は、アルカロイド、テルペノイド、グリコシドに関連するバイオテクノロジー原料において依然として差別化された地位を占めており、こうしたセグメントでは、トレーサビリティのある天然由来であることが購入者にとって重要視され、プレミアム価格設定の根拠となります。動物由来の原料は最も急成長しているセグメントであり、このセグメントのバイオテクノロジー原料市場規模は、2026~2031年にかけてCAGR8.68%で拡大すると予想されています。この成長は、従来型動物からの抽出ではなく、微生物発酵によって生産される組換えコラーゲン、ラクトフェリン、その他の動物と同等のタンパク質にますます結びついており、顧客が求める機能的価値を変えることなく、このカテゴリーの定義そのものを変えつつあります。

2025年には、酵素が29.68%という最大の原料タイプシェアを占め、洗剤、食品加工、医薬品製造、産業用バイオテクノロジーにおいて依然として不可欠であることから、バイオテクノロジー原料市場の中心的な位置を占め続けています。その地位は、継続的な需要、確立された顧客の認定サイクル、微生物生産プラットフォームとの高い互換性によって支えられています。バイオテクノロジー原料市場において、酵素は幅広い用途にも恩恵を受けており、これにより特定の下流顧客グループへの依存度が低減されています。この基盤があるからこそ、より新しい生物活性セグメントが注目や資本を集めている状況下でも、このカテゴリーは安定を保っているのです。

タンパク質とペプチドは、2031年までに年率10.12%の成長が見込まれており、バイオテクノロジー原料市場において最も成長の速い原料カテゴリーとなる見込みです。この成長は、メディカルビューティー、乳幼児・臨床栄養、診断、プレミアムパフォーマンス栄養セグメントにおける商業利用の拡大を反映しています。ダイアディックインターナショナルによる「AlbuFree DX」の発売は、組換えアルブミンが、従来から馴染みのある分子をより高付加価値で、動物由来成分を含まない、仕様主導型の使用事例へと移行させていることを示しました。BASFとIFFも2025年に次世代酵素システムに関する取り組みを拡大しており、これは、成長率の高いタンパク質プラットフォームがシェアを拡大している中でも、既存の大手企業が依然として基礎的なカテゴリーに投資し続けていることを示しています。アミノ酸は第2位のカテゴリーとして依然として重要であり、一方、ビタミン、有機酸、多糖類、テルペノイド、アルカロイド、グリコシドについては、フレーバー、フレグランス、農業、ニュートラシューティカル(機能食品)の各チャネルにおいて需要の多様化が進んでいます。コラーゲンとゼラチンは過渡期にあります。食品や医薬品セグメントでは従来型動物由来製品の需要が依然として重要ですが、純度や均一性がより重視される高付加価値の化粧品や医療使用事例においては、組換えと発酵由来のコラーゲンが拡大しているからです。

2025年、医薬品はバイオテクノロジー原料市場シェアの39.16%を占め、最大の用途セグメントとしての地位を維持しました。この主導的地位は、発酵由来のAPI(原薬)、賦形剤、生物製剤の前駆体、厳格な仕様が求められる加工用原料への深い依存を反映しています。バイオテクノロジー原料市場は、製薬セグメントの需要から引き続き支えられています。このセグメントでは再現性、純度、供給の確実性が重視されており、これらすべてにおいて、強力なプロセス管理を行うサプライヤーが優遇されるためです。アッヴィ社が2026年に、新たなAPI製造能力に3億8,000万米ドルを投資する決定を下したことは、大手製薬メーカーが依然として、バイオテクノロジーを活用した生産システムを大規模に拡大していることを示しています。

植物栄養とヘルスケアセグメントは、2031年まで年率9.34%の成長が見込まれており、バイオテクノロジー原料市場において最も成長の速い用途となる見込みです。このセグメントの成長は、より厳格な残留基準や持続可能性の要件の下でも、対象を絞った性能を発揮できるバイオ農薬、バイオ刺激剤、土壌活性型生物由来資材への需要に支えられています。飲食品セグメントは、一部の標準化されたカテゴリーで価格競争が依然として見られるも、酵素、アミノ酸、ビタミン、発酵由来の香気成分にとって重要な需要チャネルであり続けています。パーソナルケアと化粧品セグメントは、バイオテクノロジーによるバイオアクティブ成分を背景に拡大しており、エボニック社とシンライズ社はともに、バイオ由来の配合がプレミアム美容製品のパイプラインに深く浸透しつつあることを示しています。動物栄養とヘルスケア、ならびにメディカルビューティーは、数量的には小規模なセグメントですが、より強い価格決定力とより専門的な性能効果を謳う差別化された分子を取り込んでいるため、戦略的に重要な位置を占め続けています。

地域別分析

2025年、北米はバイオテクノロジー原料市場の43.64%のシェアを占め、引き続き最大の地域市場としての地位を維持しました。この地位は、強力な医薬品バイオ製造能力、確立された発酵インフラ、新たなバイオテクノロジー由来の有効成分の商業化を依然として支えているイノベーションエコシステムに支えられています。2026年第1四半期にアッヴィ社が新規API製造施設に3億8,000万米ドルを投資したことは、同地域において依然として大規模な生産能力の拡大が活発に行われていることを示しています。また、北米には、スケールアップ、適格性評価、下流プロセスの応用作業を支援できる、原料開発企業、専門メーカー、プラットフォーム技術企業が密集しているという利点もあります。バイオテクノロジー原料市場において、こうした生産の深さと資金調達能力の組み合わせにより、高付加価値の治療用、栄養用、産業用原料カテゴリーにおいて、北米が引き続き優位な立場を維持しています。

アジア太平洋は2031年まで年率9.96%の成長が見込まれており、バイオテクノロジー原料市場において最も成長の速い地域となる見込みです。この成長は、中国における生産能力の拡大、インドのバイオテクノロジー受託製造拠点、東南アジア全域における新施設への投資によって支えられています。ノボネシス社によるタイのラヨーン買収は、サプライヤーが地域の原料調達、運営コストの削減、現地の需要拠点への迅速な納入を実現するためにどのように戦略を立てているかを示す明確な例です。日本と韓国は、高付加価値のアミノ酸、ビタミン、パーソナルケア用バイオアクティブ成分の開発において強みを発揮しており、これは大量生産を超えた地域的な深みを支えています。

欧州は、産業用バイオテクノロジーの能力と、トレーサビリティや持続可能性に裏打ちされた原料に対する顧客の強い需要を兼ね備えているため、バイオテクノロジー原料市場における主要な中心地であり続けています。エボニック、BASF、関連サプライヤーは、引き続き同地域全体における酵素、アミノ酸、パーソナルケア原料の供給の要となっています。ジボダンがトゥールーズに開設した「ホワイトバイオテクノロジーイノベーションセンター」は、高度なフレグランスと美容用バイオアクティブセグメントにおけるフランスの地位を強化しました。南米は生産拠点としてますます重要性を増しており、エイミリス社は原料とコスト面の優位性を背景に、ブラジルでの精密発酵能力を拡大しています。中東・アフリカは依然として初期段階にありますが、同地域は依然として現地生産よりも輸入に依存しているも、食料安全保障、ニュートラシューティカル、医薬品原料に対する需要は高まっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 化粧品とパーソナルケアセグメントにおけるバイオ由来成分への置換傾向の高まり

- 高付加価値機能成分に用いた精密発酵プラットフォームの拡大

- 非医薬品用原料の供給安定化に用いたバイオ製造能力の拡充

- 食品、香料、香粧品の配合におけるクリーンラベルとアレルゲン低減への圧力

- 高級消費財における天然由来かつトレーサビリティが確保された原料に対する規制上の優先方針

- 高付加価値のヘルスケアセグメントにおけるバイオテクノロジー由来の治療用・栄養用成分の需要の高まり

- 市場抑制要因

- 実験室、パイロット、商業規模の発酵間のスケールアップにおける高い失敗リスク

- 多成分原料ストリームにおける下流プロセスの精製における複雑性

- 砂糖、石油、廃棄物由来炭素原料の原料価格変動

- エンジニアリング生物学における知的財産権をめぐる摩擦と株固有のライセンシング上の制約

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 原料別

- 微生物

- 植物

- 動物

- 原料タイプ別

- 酵素

- アミノ酸

- 有機酸

- タンパク質とペプチド

- コラーゲンとゼラチン

- ビタミン

- テルペノイド

- アルカロイド

- 配糖体

- 多糖

- 用途別

- 医薬品

- 飲食品

- パーソナルケア・コスメ

- 植物栄養ヘルスケア

- 動物用栄養ヘルスケア

- メディカルビューティー

- 技術別

- 発酵

- 生体触媒

- 細胞培養

- 遺伝子工学

- 合成生物学

- 代謝工学

- 形態別

- 液体

- 粉末

- 顆粒

- ペレット

- プロセス別

- 上流プロセス

- 下流プロセス

- 製剤

- 精製

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 研究機関

- 受託研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Advanced BIoTech

- Amyris, Inc.

- BASF SE

- Biocon Limited

- Conagen, Inc.

- Debut BIoTechnology, Inc.

- dsm-firmenich

- Evonik Industries AG

- Fermenta BIoTech Limited

- Firmenich International SA

- Givaudan

- International Flavors and Fragrances Inc.

- Merck KGaA

- Novozymes A/S

- Robertet Group

- Sensient Technologies Corporation

- Symrise

- Titan BIoTech Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日