美白製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Skin-Lightening Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073048

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

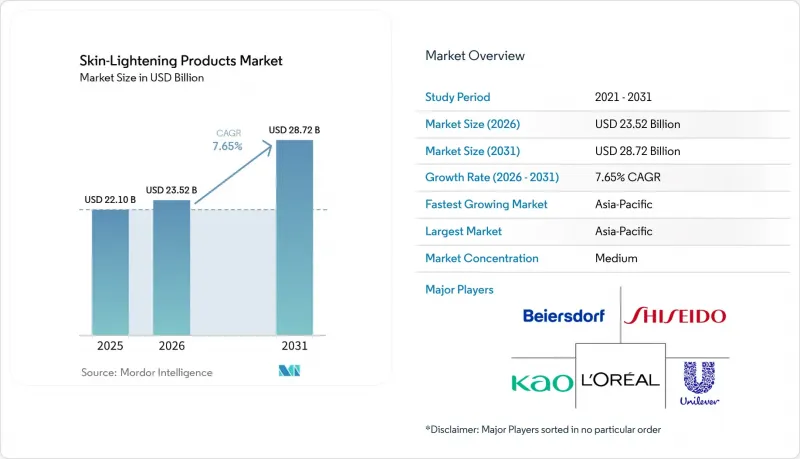

Mordor Intelligenceによると、美白製品の市場規模は2025年に221億米ドルと評価され、2026年の235億2,000万米ドルから2031年までに287億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.65%となる見込みです。

本レポートは、製品タイプ(クリーム・保湿剤、マスク・ピーリング剤、洗顔料、美容液、その他)、エンドユーザー(男性、女性)、価格帯(マスマーケット、プレミアム)、カテゴリー(従来型、オーガニック)、流通チャネル(ヘルス&ビューティーストア、スーパーマーケット、オンライン小売、その他)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の美白製品市場の動向と洞察

均一な肌色と色素沈着の改善に対する需要の高まり

美白製品市場における需要は、単なる外見重視の購買行動にとどまらず、持続的な色素沈着障害と結びつく傾向が強まっています。肝斑、炎症後色素沈着、および紫外線によるシミは再発しやすい傾向があるため、消費者は短期間のみ購入するのではなく、長期的な外用ケアを継続する傾向が強まっています。Medscapeがまとめた2025年の世界の色素沈着に関するガイドラインでは、肝斑の標準治療として維持療法が推奨されており、これはリピート購入や長期にわたる安定した製品ローテーションを後押しするものです。また、使用事例が従来の「美白」という概念を超え、肌のトーン管理、炎症からの回復、目に見えるシミの予防へと広がっているため、美白製品市場の消費者層も拡大しています。大気汚染への曝露、可視光線、日常的な紫外線によるストレスも、都市部市場において需要を維持する要因となっています。こうした市場では、消費者は従来型の美白効果を謳う製品には共感しないかもしれませんが、それでも肌トラブルを改善するスキンケアを求めています。

美容基準とソーシャルメディアの影響力の拡大

美白製品市場は、製品の効能に関する表現が変化しているにもかかわらず、社会的圧力、イメージの可視性、そして周囲との比較によって引き続き形作られています。ソーシャルプラットフォームの普及により、製品使用前後の比較写真、ユーザーレビュー、有効成分に関する非公式な情報がより入手しやすくなり、新しいブランドや新しい形態の製品への試用が加速しています。2025年の査読付き研究によると、中国の青少年における美白製品の使用は、肌の色に基づく社会的扱いの違いと正の相関関係にあることが判明しました。これは、一部のグループにおける需要が、マーケティングのみではなく、目に見える社会的偏見によって強化されていることを示しています。この事実は、仲間からの影響や日々の画像共有が依然として購買決定に影響を与え続けているアジア太平洋地域のいくつかの市場において、美白製品市場により深い行動的基盤を与えているという点で重要です。同時に、ソーシャルメディアは、消費者が多くの競合製品にわたって主張、成分、ユーザー体験を迅速に比較できるようになったため、証拠に対する基準も引き上げています。

成分に対する厳格な規制

規制は、美白製品市場の拡大における最も強力な制約の一つです。このカテゴリーは長年にわたり、厳格な安全性審査の対象となる有効成分に依存してきたためです。欧州委員会規則(EU)2024/996では、顔用および手用製品におけるコウジ酸の含有量を1%に制限するとともに、欧州市場におけるアルファアルブチンおよびアルブチンの使用にも制限が課されました。製品レベルでも規制遵守の圧力は現実的な問題となっています。欧州医薬品品質管理局(EDQM)の報告によると、検査対象となった美白製品の18%から、ハイドロキノン、水銀、グルココルチコイドなどの禁止物質が検出されたからです。これにより、処方の変更にかかるコストが増加し、新製品の発売サイクルが遅延し、規制対応や実験室でのサポート体制が十分でない中小ブランドにとっては参入障壁が高まります。また、ナイアシンアミドやトラネキサム酸など、規制の少ない代替成分を軸に製品ラインナップをすでに構築している美白製品市場のブランドにとって有利な状況となっています。

セグメント分析

2025年、クリームおよび保湿剤は美白製品市場規模の38.75%を占め、日常のスキンケア習慣に馴染みやすく、幅広い価格帯に対応し、マスマーケットからプレミアム市場まで幅広い棚スペースを確保できることから、引き続き主導的な地位を維持しました。美白製品市場におけるこれらの製品の強みは、使いやすさにもあります。消費者は、保湿、肌トーンの補正、日焼け止めを、慣れ親しんだ1つの製品で組み合わせることができるからです。現在、多くの主力製品では、ナイアシンアミド、ビタミンC誘導体、トラネキサム酸を保湿ベースに配合しており、これによりブランドは販売量を維持しつつ、付加価値を高めることが可能となっています。これにより、クリームや保湿剤は単なる従来のフォーマットにとどまらず、初めて使用する方にとっては最も実用的なエントリーポイントであり、日常的な使用において最も継続しやすいフォーマットであり続けています。その主導的な地位は、消費者の多くが依然として、すでに理解しており毎日使用している製品の中に、目に見えるスキンケア効果を求めるという事実も反映しています。

美容液は2031年までCAGR9.32%で成長すると予測されており、美白製品市場において最も成長が著しい製品形態となっています。美容液の魅力は、高濃度の有効成分、軽いテクスチャー、そして特に頑固なシミや肌の色むらを早く改善したいと望む消費者にとって、より高い効果を実感できる点にあります。美白製品業界において、この点はセラムに、基本的なクリームよりも強力な臨床的イメージを与えています。これは、実証データや処方の信頼性が年々重要視されるこのカテゴリーにおいて重要な要素です。マスクやピーリングは、通常は追加のトリートメントとして使用されるため、異なる役割を担っています。これにより、高価格設定が可能になりますが、購入頻度は低くなります。クレンジング製品は、消費者がこのカテゴリーに低負担で、かつ有効成分の濃度も低い製品から親しむことができるため、依然として重要な位置を占めています。その後、ブランドはそうしたユーザーを、美容液やスポットケア、そしてより高付加価値のスキンケアプログラムへと誘導することができます。

2025年の美白製品市場シェアのうち、女性が85.32%を占めており、これは主要な需要地域において、このカテゴリーがいまだに確立された女性のスキンケアルーティンにどれほど強く依存しているかを示しています。この基盤は長年にわたり販売数量を支えてきましたが、同時に、美白製品市場の次の成長段階の多くは、同じ中核層内での継続的な拡大ではなく、隣接するユーザー層からもたらされることを意味しています。女性が依然として中心的な存在である理由は、多段階のスキンケアルーティンを維持し、さまざまな形態の製品を購入し、大衆向け製品とプレミアム製品の両方に継続的に関心を寄せている傾向が強いからです。また、色素沈着の悩みが持続する場合や、製品の使用が単発的な改善ではなく維持管理の一部となる場合、女性は強力なリピート購入を牽引します。これにより、主要ブランドには安定したコア層が確保されますが、同時に、新たな消費者セグメント全体への関連性を広げる必要性も生じています。

男性市場は2031年までCAGR8.86%で成長すると予測されており、美白製品市場において最も成長の速いエンドユーザーセグメントとなる見込みです。その主な理由は、特に南アジアおよび東南アジアにおいて、男性のグルーミングがより広範かつ治療志向のものへと変化していることにあります。これらの地域では、消費者がシェービングや洗顔にとどまらず、ターゲットを絞ったスキンケアへと移行しつつあります。インドの男性グルーミング市場は2024年に23億米ドルに達しており、これは肌の色むら、シミ、日常的な肌へのストレスに対処する製品にとって、堅調な関連消費基盤が存在することを示しています。もう一つの後押しとなっている要因は、シェービングに伴う炎症後色素沈着です。カミソリを定期的に使用することで、肌の美白を強調するメッセージに頼ることなく、美白製品を使用する実用的な肌の健康上の理由が生まれます。これにより、男性向けセグメントは美白製品市場において魅力的な存在となっています。ブランドは、現在より厳しい視線が向けられている従来の文化的表現ではなく、「肌の回復」「透明感」「均一な肌色」といったメリットを前面に打ち出すことができるからです。

地域別分析

アジア太平洋地域は2025年に世界シェアの45.46%を占め、2031年までCAGR9.62%を記録すると予測されています。これにより、同地域は美白製品市場において最大かつ最も急成長している地域となっています。この地域は、大規模な人口、均一な肌色に対する根強い需要、そしてターゲットを絞ったスキンケアルーティンへの支出を増やしている新興中産階級が組み合わさっています。中国、インド、日本、韓国は引き続き販売数量と製品イノベーションの牽引役となっている一方、東南アジアでは、デジタル美容への参加拡大や専門的なスキンケアへのアクセス拡大を通じて、強力な成長の可能性を秘めています。また、インドは有用な需要の指標ともなっています。同国の男性向けグルーミング市場は2024年に23億米ドルに達しており、これは色素沈着や肌の色むらに関連する製品の普及を後押ししています。こうした集中により、アジア太平洋地域は美白製品市場において中心的な役割を担っています。というのも、同地域における製品の訴求方法、販売チャネルの動向、イノベーションのタイミングは、ブランドが世界のに事業を拡大する上でしばしば影響を与えるからです。

北米と欧州は、次の主要な需要地域を形成していますが、両地域で需要の牽引要因は異なります。北米では、多民族からなる消費者層に加え、炎症後色素沈着やその他の持続的な色素沈着問題に対する認識の高まりが需要を支えており、これにより美白製品市場はより臨床的かつ治療主導的な性格を帯びています。一方、欧州では、成分規制や監視体制の強化により、ブランドが製品の再配合や旧製品の販売中止、あるいは規制審査プロセスの強化を余儀なくされているため、「コンプライアンス」がより強力な競合上の選別基準となっています。また、両地域ともマーケティングの表現はより慎重になっており、露骨な「美白」という用語よりも、「トーン補正」や「シミケア」といった表現の方が受け入れられやすい傾向にあります。

南米、中東・アフリカでは、美容への関心の高さ、薬局小売網の拡充、および一部の都市部市場における活発なプレミアム層の存在が需要を支えているため、美白製品市場に異なる成長パターンを加えています。ブラジルは依然として重要な市場であり、皮膚科医と連携したスキンケアや薬局チャネルを通じて、ブランドが製品の効果と安全性を同時にアピールできる実用的なルートが提供されています。湾岸諸国では、高所得世帯がプレミアム美容製品への支出を支えており、一方、アフリカのいくつかの市場では、非正規製品から規制対象のブランド製品への移行が依然として大きな機会となっています。これは、北米、欧州、あるいはアジア太平洋地域の一部に比べて規制や流通環境が未成熟な地域であっても、これらの地域におけるカテゴリーの正規化によって、美白製品市場が依然として恩恵を受けられることを意味します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 均一な肌色と色素沈着の改善に対する需要の高まり

- 美の基準とソーシャルメディアの影響力の拡大

- スキンケアへの意識の高まりと皮膚科医療の普及

- 天然・植物由来成分の成長

- 新興国における可処分所得の増加

- eコマースおよびデジタル美容プラットフォームの拡大

- 市場抑制要因

- 原材料に対する厳しい規制上の制限

- 代替スキンケア製品による代替

- 製品の有効性に対する消費者の懐疑的な見方

- 健康上の問題に起因するネガティブな報道

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- クリームおよび保湿剤

- マスクおよびピーリング製品

- クレンザー

- セラム

- その他

- エンドユーザー別

- 男性

- 女性

- 価格別

- マス

- プレミアム

- カテゴリー別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- ヘルス&ビューティーストア

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- L'Oreal SA

- Unilever Plc

- Beiersdorf AG(Nivea, Eucerin)

- Shiseido Co., Ltd.

- Procter and Gamble Company

- Johnson and Johnson(Neutrogena)

- Kao Corporation(Biore, Kanebo)

- Estee Lauder Companies(Clinique, Origins)

- Amorepacific Corporation(Sulwhasoo, Laneige)

- Himalaya Wellness

- Lotus Herbals

- Galderma S.A.

- Dr. Reddy's Laboratories(Cipla's brands)

- VLCC Health Care Ltd.

- Jorubi Aloe & Skin Inc.

- Emami Limited

- Godrej Consumer Products Ltd.

- Honasa Consumers Pvt. Ltd.

- Soulflower Co.

- Proya Cosmetics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日