血液透析カテーテル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hemodialysis Catheters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073039

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

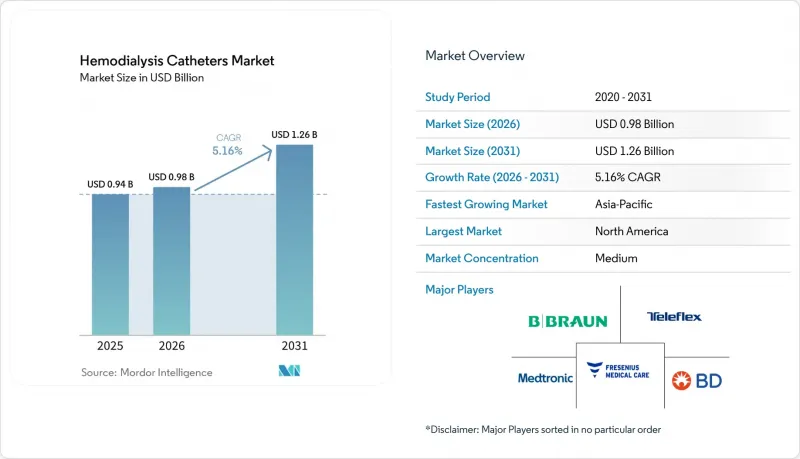

Mordor Intelligenceによると、血液透析カテーテル市場の規模は、2025年の9億4,000万米ドルから2026年には9億8,000万米ドルへと拡大し、2026~2031年にかけてCAGR5.16%で推移し、2031年には12億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(トンネル型、非トンネル型、その他)、材料(ポリウレタン、シリコン、その他)、先端形態(ステップチップ、スプリットチップ、その他)、用途(慢性血液透析、その他)、エンドユーザー(病院、透析センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の血液透析カテーテル市場の動向と洞察

慢性腎臓病(CKD)と末期腎不全の負担増が、需要を構造的に支えています

血液透析カテーテル市場は、世界的に慢性腎臓病(CKD)の有病率が増加していることから、需要の高まりを見せています。2025年には、世界中で7億8,800万人の成人がCKDを患っていると報告されており、医療システム計画におけるその重要性がますます高まっていることが浮き彫りになっています。疾患の有病率は高いも、治療へのアクセスが限られている地域では課題に直面しており、その結果、患者の受診が遅れたり、計画的な瘻孔手術の代わりに緊急のカテーテル留置に頼らざるを得ない状況が生じています。米国では、最新のUSRDS(米国腎臓データシステム)の更新データにより、主に糖尿病や高血圧を原因とする末期腎疾患(ESRD)の新規症例数と有病者数が引き続き増加していることが示されました。現在、治療対象者の中で高齢患者の割合が高まっており、虚弱や併存疾患により、従来型アクセス法では信頼性が低下しています。このため、長期にわたるトンネル型カテーテルの使用が増加しており、市場の成長を支えています。

急性期医療現場では、カテーテルを用いた血液透析の開始が依然として臨床上の標準となっています

ガイドラインでは事前の計画による恒久的なアクセスが推奨されているにもかかわらず、多くの患者が緊急の状況下で血液透析を開始しており、これが血液透析カテーテルへの需要を支えています。急性腎障害や予期せぬESRDの発症により、病院や救急部門では非トンネル型中心静脈カテーテルが最も実用的な選択肢となっています。CMSの2025年ESRD支払基準の更新により、急性腎障害に関連する在宅透析に対するメディケアの適用範囲が拡大され、カテーテル留置の治療環境が広まりました。インドでは、2025年と2026年に透析能力が大幅に拡大し、テランガーナ州の公立病院に79カ所の新しい透析センターが開設され、2025年12月までにPMNDP(首相透析開発計画)の下で4.12ラクハのセッションを通じて6,425人以上の患者に透析が提供されました。新興市場では、瘻孔形成用外科的処置能力が限られているため、緊急用カテーテルの使用期間が長期化するケースが多く、透析ネットワークの拡大と並行して市場の成長を牽引しています。

CRBSIと血栓症がもたらす臨床的、規制上、商業的なコスト

カテーテル関連血流感染(CRBSI)と血栓症は、患者の安全性に影響を与え、病院のコストを増大させ、調達決定にも影響を及ぼすことで、血液透析カテーテル市場に重大な課題をもたらしています。2025年の研究では、重炭酸ナトリウムロックが、クエン酸ゲンタマイシンロックと同等の感染ゼロのカテーテル生存率を達成し、ヘパリンロックよりも優れた結果を示したことが明らかになりました。血栓症は、バイオフィルムの形成を促進し、血流を低下させ、デバイスの廃棄リスクを高めることで、これらの問題をさらに深刻化させます。現在、病院側は、厳格なカテーテルケア、観察、無菌操作を強調するCDC(米国疾病予防管理センター)の透析安全ガイドラインに後押しされ、プレミアム製品に対して測定可能な性能指標を求めています。こうした厳しいモニタリングにより、価格と市場シェアを守るメーカーにとって、競争のハードルはさらに高まっています。

セグメント分析

2025年、トンネル式カテーテルは血液透析カテーテル市場で39.81%のシェアを占め、主要な製品タイプとしての地位を維持しました。その優位性は、人工透析路の形成に課題がある慢性患者、アクセス部位の成熟を待っている患者、あるいは外科的アクセスが適さない患者の間で広く使用されていることに起因しています。臨床医は、非トンネル型デバイスでは得られない安定した血流と長期の留置期間を理由に、トンネル型システムを好んで使用しています。このカテゴリー内では、需要のシフトを反映して、カフ付き設計の製品が2031年までCAGR6.90%で成長すると予測されています。

カフ付き設計は、脱落リスクを低減し、カフ周囲の組織の侵入によって細菌の移動を防ぐバリアを形成できることから、注目を集めています。Mozarc Medicalの「Palindrome Precision」シリーズや、Teleflexの抗菌技術を搭載した「Arrow ErgoPack」システムなどの製品は、機能豊富な製品への移行が進むこのセグメントの進化を象徴しています。非トンネル型カテーテルは、留置の迅速さが極めて重要な救急やICUの現場において、依然として不可欠です。透析患者の高齢化により、トンネル型カフ付きデバイスの重要性はさらに高まっています。多くの高齢患者が予想以上に長期間カテーテルに依存し続けるため、緊急使用の需要と慢性期ケアの価値とのバランスが取られているからです。

2025年、ポリウレタンは血液透析カテーテル市場の46.35%を占め、主要な材料となりました。その機械的強度、X線不透過性、滅菌・コーティングプロセスとの適合性により、急性期と慢性期の両方のカテーテル形態に適しています。ポリウレタンの主導的地位は、主要サプライヤーの標準製品群への採用にも起因しています。一方、シリコンは2031年までCAGR7.25%で成長すると予測されており、最も成長の速い材料カテゴリーとなる見込みです。

材料間の競合は変化しており、今後の進展は、ポリウレタンやシリコンの代替ではなく、改質ポリマー化学に焦点が当てられる可能性が高いです。短期的にはポリウレタンが主導的な地位を維持すると予想される一方、シリコンは、長期留置時の快適性や生体適合性を重視する用途で勢いを増すと見込まれます。両材料とも、それぞれの臨床ニーズにおいて引き続き重要な役割を果たすと予想されます。

地域別分析

2025年、北米は血液透析カテーテル市場で42.55%のシェアを占め、地域別で最大の市場としての地位を維持しました。米国は、透析患者数の多さ、高度カテーテル挿入技術、慢性期ケアにおけるトンネル式カテーテルの広範な使用により、この優位性を牽引しました。CMSの2025会計年度(CY 2025)ESRD決済の更新では、急性腎障害(AKI)患者の在宅透析に対する決済の均等化や、タウロリジンヘパリンロック溶液用の新しいHCPCSコードが導入され、カテーテルケア環境が強化されました。MedPACは、2026年度の透析サービスに対するメディケア基本支払率を1.7%引き上げると予測しており、これは施設にとって前向きな経済展望を示しています。カナダでは、移植の制限により、多数の慢性血液透析患者が長期治療を継続せざるを得ず、需要が維持されました。

欧州は、高齢化と慢性腎臓病(CKD)の大きな負担を背景に、2025年も血液透析カテーテル市場において主要な役割を果たし続けました。2025年1月時点で、EU人口の21.6%が65歳以上であり、これが腎代替療法に対する安定した需要を支えています。CKDに関する分析によると、東欧と中欧における有病率の中央値は12.8%と報告されており、この地域が抱える腎疾患の課題が浮き彫りになっています。ドイツ、英国、フランスが市場を牽引しましたが、償還制度や調達方針の違いにより、プレミアムコーティングカテーテルの採用状況にはばらつきが見られました。

アジア太平洋は、2031年までCAGR6.26%で成長すると予測されており、血液透析カテーテル市場において最も成長が著しい地域セグメントとなる見込みです。中国とインドは、未充足の腎臓ケアニーズに対応するため透析能力を拡大することで、この成長を牽引しています。2025年、中国の透析患者数は134万人に達し、国内メーカーが現地供給における役割を拡大することで、供給量の増加を支え、輸入への依存度を低減させています。インドの「プラダン・マントリ国家透析プログラム」は、2025年までに1,200カ所以上の地区病院センターを設置することで、治療へのアクセスを向上させ、信頼性の高いカテーテル調達への需要を高めました。日本は依然として臨床的に高度であり、厳格な基準を維持しています。一方、南米、中東・アフリカでは、公的な腎臓医療プログラムや、厳選された民間ネットワークの拡大を通じて市場が拡大しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性腎臓病と末期腎不全の負担の増加

- カテーテルを用いた血液透析開始への依存度の高まり

- 新興市場における透析能力の拡大

- 抗菌性と生体適合性カテーテルに対する需要の高まり

- 在宅血液透析の普及拡大と携帯型アクセス装置のニーズ

- カテーテルキットと処置効率化ソリューションの利用拡大

- 市場抑制要因

- カテーテル関連血流感染と血栓症のリスク

- 「動脈静脈瘻を第一選択肢とする治療方針」への移行

- 熟練した血管アクセス施術者の不足

- 病院の予算圧力と償還価格への感応度

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- トンネル式

- カフ付き

- カフなし

- 非トンネル型

- 単腔非トンネル型

- 二重ルーメン非トンネル型

- トリプルルーメン非トンネル型

- 材料別

- ポリウレタン

- シリコン

- 複合材料とその他の高分子材料

- 先端形態別

- ステップチップ

- スプリットチップ

- 対称型

- プレカーブ

- 用途別

- 慢性血液透析

- 急性血液透析

- 在宅血液透析

- エンドユーザー別

- 病院

- 透析センター

- 外来手術センター

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amecath Medical Technologies

- AngioDynamics, Inc.

- Asahi Kasei Medical Co., Ltd.

- B. Braun SE

- Baxter International Inc.

- Becton, Dickinson and Company

- Cook Medical, Inc.

- Fresenius Medical Care AG and Co. KGaA

- JMS Co., Ltd.

- Joline GmbH and Co. KG

- Medical Components, Inc.

- Medtronic plc

- Merit Medical Systems, Inc.

- Mozarc Medical Holding LLC

- Nikkiso Co., Ltd.

- Nipro Corporation

- Poly Medicure Ltd.

- Teleflex Incorporated

- Toray Medical Co., Ltd.

- Vygon SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日