Speech-to-Text API:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Speech-to-Text API - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073020

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

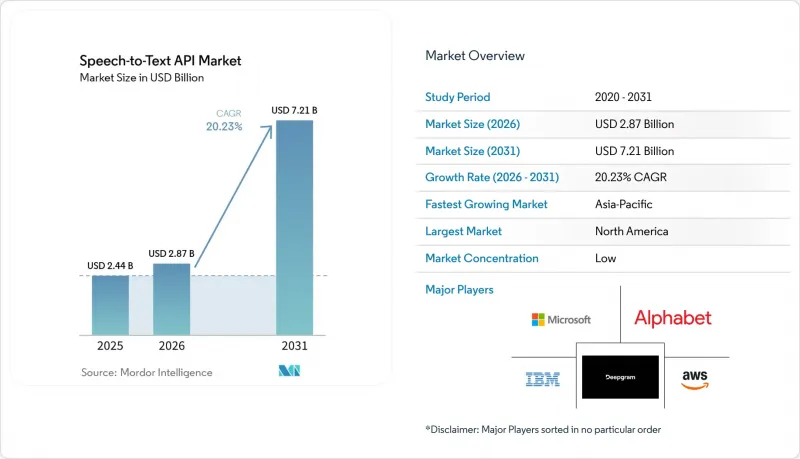

Mordor Intelligenceによると、Speech-to-Text APIの市場規模は2025年に24億4,000万米ドルと評価され、2026年の28億7,000万米ドルから2031年までに72億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは20.23%となる見込みです。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モデル(クラウド型、オンプレミス型など)、組織規模(大企業および中小企業)、用途(コンテンツトランスクリプション、字幕・キャプション生成など)、エンドユーザー業界(BFSI、小売・Eコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のSpeech-to-Text API市場の動向と洞察

企業における会話型AIおよび音声エージェントの導入拡大

企業の支出は実験段階を超え、その変化がSpeech-to-Text API市場を直接支えています。Rasaが2026年2月に実施した調査によると、企業の意思決定者の67%が、金融、医療、小売、政府、通信などのセクターにおいて、対話型AIプログラムを積極的に拡大またはスケールアップしていることが判明しました。これは、音声対応システムの導入サイクルが加速していることを示唆しています。同レポートでは、マッキンゼーのデータも引用されており、企業の88%が少なくとも1つの業務機能において生成AIを定期的に利用しており、これは前年比で10ポイント増加しています。これは、AIを活用したワークフローへのソフトウェア予算配分のシフトが広まっていることを裏付けています。こうした移行の中で、音声エージェントは標準的な導入パターンになりつつあります。なぜなら、音声認識は、音声認識からテキスト変換API市場におけるルーティング、要約、アクション実行システムの出発点となっているからです。また、単一の音声レイヤーを標準化する企業は、音声認識からテキストへの変換API市場において、オーケストレーション、モニタリング、コンプライアンスのワークフローに至るまで、その選択を拡大することが多いため、切り替えコストも増加します。2026年2月に発表されたDeepgramとIBMの提携は、プロバイダーが文字起こしを独立したユーティリティとして販売するのではなく、企業のエージェントプラットフォーム内に音声機能を直接組み込むことで、持続的な普及を図ろうとしていることを示しています。

コンタクトセンターや会議におけるリアルタイム文字起こしの需要の高まり

音声文字変換API市場が成長しているもう一つの理由は、リアルタイム文字起こしがコンタクトセンターや企業の会議において中核的な運用ツールになりつつあることです。ライブ文字起こしは、対話が行われている最中にエージェントへのガイダンス、自動化された品質チェック、コンプライアンス監視、および通話後の要約を支援するため、購入者はもはや事後の通話レビューのみに焦点を当ててはいません。この変化が重要なのは、リアルタイム処理によって、文字起こしの商業的価値が、バックオフィスの記録から、音声文字変換API市場におけるライブワークフロー制御層へと変化しているからです。会議のワークフローも同様の方向へと進化しており、文字起こしは単なる会議メモではなく、検索可能な組織の記憶を構築するために活用されるようになっています。Otter.aiが2026年4月にリリースした「Conversational Knowledge Engine」は、音声データがどのように構造化された企業コンテキストへと変換され、他の職場ツールと連携して、記録された各やり取りの価値を拡大しているかを示しています。その結果、リアルタイムストリーミング性能を欠くベンダーは、Speech-to-Text API市場でシェアを失いつつあります。なぜなら、企業の導入プロセスにおいて、低遅延の文字起こしが高度な機能ではなく、基本要件として扱われるようになってきているからです。

アクセント、コードスイッチング、ノイズ、クロストークによる精度の低下

精度の格差は、特にクリアな英語の音声環境以外において、音声文字変換API市場における現実的な制約として残っています。2026年のEACLプロシーディングスでAfriVoxベンチマークを通じて発表された調査によると、インドやアフリカのアクセントを含む多様なアクセントの評価セットでは、単語誤り率が急激に上昇することが示されました。これは、実際のパフォーマンスがベンダーのベンチマーク主張から大きく乖離し得ることを裏付けています。コードスイッチングはさらなる難しさをもたらします。また、中国語と英語が混在する音声に関するarXivの調査によると、Whisper系モデルは、単一言語の音声では良好な性能を示したとしても、ベンチマークタスクにおいて依然として60%を超える混合エラー率を記録する可能性があることが示されました。インド、東南アジア、中東・アフリカの企業にとって、これは、実際のトラフィックに非標準的なアクセント、複数の話者の重なり、あるいは文中の言語変更が含まれる場合、Speech-to-Text API市場には依然として実行上のリスクが伴うことを意味します。こうした課題により、購入者は人間によるレビューや後処理の段階を追加したり、導入範囲を狭めたりせざるを得ないことが多く、その結果、Speech-to-Text API市場における大規模展開の費用対効果の根拠が弱まってしまいます。多言語対応やアクセントに対する耐性がより一貫して向上するまでは、この制約がベンダーの評価や購入者の信頼感に影響を与え続けるでしょう。

セグメント分析

2025年にはソリューションが収益の70.23%を占めており、これはモデル推論API、SDKライセンシング、およびプラットフォームのサブスクリプションが、Speech-to-Text API市場の主要な収益源であり続けていることを示しています。この優位性は、企業の予算の大部分が依然としてこれらの分野に割り当てられていることを反映しています。なぜなら、企業はより高度な実装作業へと拡大する前に、まず認識モデル、ストリーミングエンドポイント、およびコアプラットフォーム機能へのアクセスを購入するからです。ソリューション層は、リピート利用の恩恵も受けています。会議、コンタクトセンター、ワークフローの自動化など、あらゆる本番環境のワークロードが、音声文字変換API市場内で継続的なAPI利用を生み出すからです。マイクロソフトが2026年4月に「MAI-Transcribe-1」をリリースしたことは、この点を裏付けるものでした。同サービスは、25言語にわたる平均単語誤り率の低さ、時間単価の引き下げ、および従来の「Azure Fast」アプローチよりも高速なバッチ処理速度を強調しており、これにより、大量の文字起こしワークロードの経済性が向上しています。モデルの効率が向上するにつれ、プロバイダーは単価を引き下げつつ、音声文字変換API市場において商業的に魅力的な使用事例の数を拡大することができます。

サービス市場は2031年までCAGR21.78%で拡大すると予測されており、これはコアAPIへのアクセスが容易になる一方で、企業の業務の複雑さが増していることを示しています。この成長は、規制対応の導入、ドメインごとのチューニング、稼働時間の保証、コンプライアンス文書、アーキテクチャのサポートといった要素と密接に関連しており、これらはすべて基本的なAPIの提供の範囲を超えています。実際には、本番環境への導入には語彙の適応、セキュリティ設定、ワークフローの統合、ガバナンス設計などが含まれることが多いため、多くの購入者は、この技術を取り巻くサービス・ラッパーを必要としています。Speechmaticsが2026年1月にSully.aiと締結した、医療分野に特化した自律型スクリビングに関する提携は、マネージドサービスが音声エンジンの上に位置づけられ、オンプレミスやプライベートクラウドなどのさまざまな導入モードで臨床ワークフローを提供できることを示しています。これは、Speech-to-Text API業界がソリューションそのものから離れているわけではなく、失敗のコストが高い導入環境において、より多くのサービス価値を付加していることを意味します。

2025年には、クラウドベースの導入が収益の59.11%を占め、このリードは、Speech-to-Text API市場の拡大を後押しした統合の容易さ、従量課金制、および開発者にとってのアクセスのしやすさを反映しています。パブリッククラウドは、独自の音声インフラを構築せずに迅速な導入を希望する購入者にとって、依然として最もシンプルな入り口となっています。また、低いコミットメントレベルでの実験もサポートしており、これはSpeech-to-Text API市場に参入する製品チームやデジタルビジネスにとって重要な要素となっています。とはいえ、ハイブリッドクラウドおよびソブリンクラウドは、2031年までCAGR22.43%というより速いペースで成長すると予測されており、本番環境での利用が拡大するにつれて、導入の傾向が変化していることが示されています。Rasa社の2026年の企業調査によると、AIリーダーの63%がハイブリッドアーキテクチャを好む一方、完全なクラウドベースの導入を好むのはわずか17%にとどまっており、これは機密性の高いワークロードに対する制御を求める購入者の需要が高まっていることと一致しています。

データローカライゼーション、内部セキュリティポリシー、あるいは業界規制によって共有インフラの利用が制限される場合、オンプレミスおよびプライベートクラウドは依然として戦略的に重要な位置を占めています。こうした環境下では、Speech-to-Text API市場において、導入モデルは販売後の技術的な詳細事項ではなく、購入決定の一要素となります。マイクロソフトによる欧州でのソブリンクラウドの拡大や、AWSの「European Sovereign Cloud」イニシアチブは、インフラプロバイダーが、これまでパブリッククラウドの音声サービスを容易に導入できなかった政府や重要セクターからの需要を喚起するために投資を行っていることを示しています。この動向は、Speech-to-Text API市場におけるより広範な変化を後押ししています。この市場では、クラウドのスケールは依然として重要ですが、導入の柔軟性を確保できるかどうかが、より強力な競争上の差別化要因になりつつあります。コンプライアンスへの監視が厳しくなる中、パブリッククラウド、ハイブリッド、プライベート環境のすべてに対応できるベンダーは、規制の厳しい各業界において、引き続き有利な立場を維持できるでしょう。

地域別分析

2025年、北米は世界全体の収益の32.44%を占め、Speech-to-Text API市場において最大の地域シェアを確保しました。この地域は、APIプロバイダーやエンタープライズソフトウェアの購入者が密集していること、医療技術の導入が進んでいること、そしてAI搭載のコミュニケーションツールが早期に実運用段階へ移行していることなどの恩恵を受けています。主要ベンダーが新しい音声モデルやストリーミング製品を相次いでリリースしたため、価格競争が特に顕著であり、これにより購入者の選択肢が増えた一方で、利益率への圧力も高まりました。2026年5月にOpenAIが1分あたり0.017米ドルで「GPT-Realtime-Whisper」をリリースしたことは、こうした価格競争の圧力をさらに強める要因となり、Speech-to-Text API市場において、バンドル化された音声サービスが購入者の期待にどのような影響を与えているかを示しました。また、北米は臨床現場での環境記録や企業向け会議インテリジェンスにおける主要な需要の柱であり続けており、これが利用量の維持とプレミアム機能への需要の両方を支えています。

アジア太平洋地域は、2031年までCAGR22.66%で成長すると予測されており、音声文字変換API市場において最も成長の速い地域ブロックとなる見込みです。需要は、言語の多様性、政府のデジタル化プログラム、そしてインド、フィリピン、マレーシアなどの国々における大規模なコンタクトセンターのアウトソーシングによって形成されています。また、同地域では現地語、多言語混在の音声、導入の柔軟性がより重視されており、これにより地域のベンダーは、Speech-to-Text API市場において大手世界のプロバイダーと競合する余地が生まれています。iFLYTEKが2026年に東南アジアで展開する事業拡大(シンガポールでの処理能力の強化や、現地に根差したAIのポジショニングを含む)は、地域に即した導入や言語サポートに対する需要が引き続き高まっていることを反映しています。

欧州は、Speech-to-Text API市場において重要かつより複雑な役割を担っています。需要は堅調である一方、コンプライアンスへの期待が高まり続けているためです。マイクロソフトやAWSが提供する主権型および地域管理型のインフラストラクチャ・オプションは、データ処理、データ居住地、調達管理に関する企業の懸念に対処する上で、ベンダーを支援しています。中東・アフリカ地域では、サウジアラビアやUAEで新たな機会が生まれています。これらの地域では、アラビア語AIへの需要と主権型導入の優先度が高まっており、Speech-to-Text API市場における地域特有の使用事例を強化しています。南米でも、特にコンタクトセンターの自動化や金融サービスのワークフローにおいて、勢いを増しています。現地化されたサービスや地域パートナーシップにより、企業の購入者にとって音声技術の導入が容易になっているためです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 企業における会話型AIおよび音声エージェントの導入拡大

- コンタクトセンターや会議におけるリアルタイム文字起こしのニーズの高まり

- デジタルメディアにおけるアクセシビリティと字幕表示のコンプライアンス

- 多言語およびドメイン特化型音声モデルの拡大

- 本番環境の音声エージェントにおける300ミリ秒未満の遅延要件

- ソブリンクラウドと地域別データ居住要件の選択肢:規制対象の需要を喚起する

- 市場抑制要因

- アクセント、コードスイッチング、ノイズ、およびクロストークによる精度の低下

- 音声データのプライバシー、セキュリティ、およびコンプライアンス上の負担

- EU AI法による感情推論の制限が、音声分析の成長余地を縮小させている

- GPUおよびAIインフラコストの変動がAPI価格に圧力をかけている

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模および成長予測(金額:米ドル)

- コンポーネント別

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 展開モデル別

- クラウドベース

- オンプレミスおよびプライベートクラウド

- ハイブリッドクラウドおよびソブリンクラウド

- 組織規模別

- 大企業

- 中小企業

- 用途別

- コンテンツトランスクリプション

- コンタクトセンターおよび顧客管理

- 字幕およびキャプションの生成

- 不正検知・防止

- リスク・コンプライアンス管理

- 音声対応ワークフローの自動化およびメモ作成

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- メディア・エンターテイメント

- 小売・Eコマース

- 政府・防衛

- 教育

- 旅行・ホスピタリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alphabet Inc.

- Amazon.com, Inc.

- Microsoft Corporation

- International Business Machines Corporation

- Baidu, Inc.

- iFLYTEK Co., Ltd.

- Deepgram, Inc.

- AssemblyAI, Inc.

- Speechmatics Ltd.

- Rev.com, Inc.

- Verint Systems Inc.

- Verbit AI, Inc.

- Trint Limited

- Amberscript Global B.V.

- Otter.ai, Inc.

- Descript, Inc.

- Soniox, Inc.

- Voicegain, Inc.

- Nuance Communications, Inc.

- OpenAI OpCo, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日