レーシック眼科手術用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LASIK Eye Surgery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073007

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

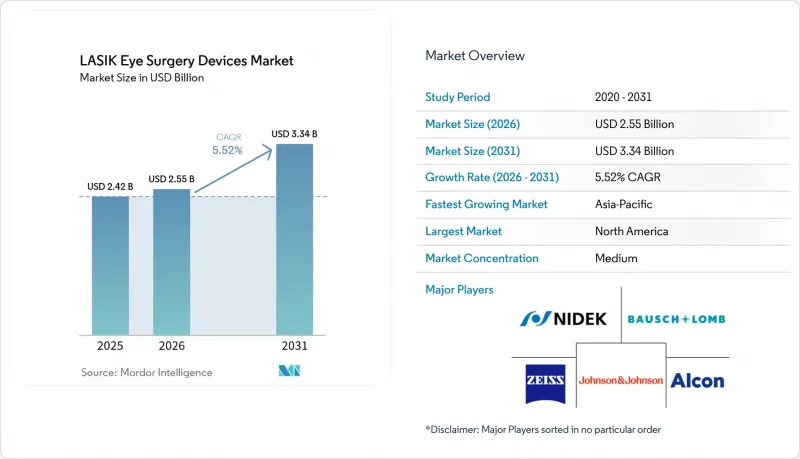

Mordor Intelligenceによると、レーシック眼科手術用デバイスの市場規模は、2025年の24億2,000万米ドルから2026年には25億5,000万米ドルへと拡大し、2031年までに33億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.52%で成長すると見込まれています。

本レポートは、製品タイプ(フェムト秒レーザー、エキシマレーザー、その他の機器)、技術(波面ガイド型、波面最適化型、トポグラフィーガイド型、その他)、用途(近視、遠視、乱視、老眼)、エンドユーザー(眼科クリニック、病院、外来手術センター、その他)、および地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで示されています。

世界のレーシック眼科手術用デバイス市場の動向と洞察

近視および乱視の負担の増加

レーシック眼科手術用デバイス市場は、小児、青年、若年成人の間で近視および関連する屈折異常が着実に増加していることから、長期的な追い風を受けています。276件の研究と540万人以上の参加者を対象とした2025年のメタ分析によると、小児および青少年の世界の近視有病率は、1990年の24.32%から2023年には35.81%に上昇したことが明らかになりました。同様の証拠は、これらの患者が屈折矯正手術が臨床的に適した年齢層に達するにつれて、将来の治療対象者がさらに大幅に増加することを示唆しています。東アジアは依然として最も深刻な問題地域であり、WHOの地域別データによると、中国やシンガポールの特定のコホートでは、青少年の近視率が80%に迫っています。近視には乱視が併発することが多いため、症例数の増加は単純な球面矯正にとどまらず、より強力な乱視管理機能を備えたプラットフォームへの需要が高まっています。この傾向により、レーシック眼科手術用デバイス市場は、大量処理が可能なルーチン症例だけでなく、より複雑な視力プロファイルに対応できるシステムへと移行しつつあります。

ブレード式からオールレーザーLASIKへの移行

レーシック眼科手術用デバイス市場は、ブレードを用いた手術からオールレーザー治療ワークフローへの継続的な移行によっても後押しされています。2025年3月、米国FDAは「WaveLight EX500レーザーシステム」と「INNOVEYES Sightmap」の組み合わせを承認しました。これは、レイトレーシング技術を用いた個別化LASIKシステムとして初めて承認を受けたものです。アルコン社はその後、WaveLight Plusを用いて治療を受けた200人の患者、400眼の実臨床結果を報告しました。それによると、近視の眼の100%が術後3ヶ月時点で矯正なしの遠方視力20/20を達成し、89%が20/16に達しました。また、2025年に『BMC Ophthalmology』誌に掲載された研究でも、レイトレーシングガイド式LASIKは、標準的な手法と比較して過矯正率を低減させることが明らかになりました。これらの結果により、プレミアムクリニックにおける患者の期待値が高まり、同等の計画精度や治療精度を提供できない旧式の設備に対する圧力が高まっています。そのため、レーシック眼科手術用デバイス市場では、ハードウェアの老朽化だけでなく、治療結果への期待やソフトウェアの機能性によっても、機器の買い替え需要が形成されています。

初期導入費および維持費の高さ

高い初期投資コストは、特に主要都市部の医療集積地域以外において、レーシック眼科手術用デバイス市場の導入を阻む最も明らかな障壁の一つであり続けています。高級フェムト秒レーザーおよびエキシマレーザーシステムは、通常、1台あたり30万米ドルから70万米ドル以上の初期投資が必要であり、年間サービス契約費は4万米ドルから8万米ドルに上ります。このコスト構造は、施術件数の少ない施設にとっては負担が大きく、購入決定においてアップグレードの延期や中古システムの導入へと向かわせる要因となっています。負担は初期購入価格だけにとどまりません。エキシマレーザーシステムは、特殊ガスや光学系サポートにも依存しており、これらが継続的な運営費として加算されるためです。このため、稼働率は極めて重要となります。施術密度が低い施設では、長期的に資本コストやサービス費用を回収する余地が限られているからです。その結果、屈折矯正に対する臨床的な需要が高まっている場合でも、コストに敏感な地域では、新しいプラットフォームの導入ペースが鈍化しています。

セグメント分析

2025年、フェムト秒レーザーはレーシック眼科手術用デバイス市場で42.31%のシェアを占め、同市場における最大の製品セグメントとなりました。この優位性は、プレミアム屈折矯正ワークフローにおけるブレードレスフラップ形成の確立された役割と、再現性の高い切開形状に対する強い需要を反映しています。また、外科医は、機械式システムと比較して、フラップの厚さをより精密に制御し、上皮の合併症を低減できる点を高く評価しています。ハーバード大学の調査によると、フェムト秒レーザーはLASIK専用のツールから、より広範な角膜手術プラットフォームへと進化しており、これにより導入された各システムの経済性が強化されています。こうした使用事例の拡大は、設備投資の正当性を高め、競合が激化した場合でもプレミアム価格を維持するのに役立っています。したがって、レーシック眼科手術用デバイス業界では、フェムト秒レーザーの導入を、屈折矯正の資産であると同時に、より広範な眼科医療能力への投資として捉え続けています。

エキシマレーザーは最も急成長している製品セグメントであり、このセグメントにおけるレーシック眼科手術用デバイス市場の規模は、2026年から2031年にかけてCAGR7.38%で拡大すると予測されています。最近の規制当局による承認により、適用可能な用途が拡大し、デュアルプラットフォーム導入の根拠が強化されました。ボシュ・ロム社は2024年1月、近視および近視性乱視のLASIK視力矯正手術向け「TENEOエキシマレーザープラットフォーム」について、FDAの承認を取得しました。また、FDAはMEL 90をLASIK用承認レーザーとしてリストに追加しており、このカテゴリーで進行中の適応症拡大を後押ししています。こうした承認により治療の柔軟性が高まるにつれ、かつては限られた屈折矯正装置に依存していた施設も、フェムト秒レーザーとエキシマレーザーの併用体制へと移行しつつあります。この移行は、手術件数の伸びが急激ではなく安定している場合でも、エキシマレーザーの需要を徐々に押し上げる要因となります。

2025年には、ウェーブフロントガイド式LASIKが売上高の43.24%を占め、レーシック眼科手術用デバイス市場において主要な技術としての地位を確立しました。その大規模な導入実績と長年にわたる臨床実績が、手術件数の多い屈折矯正センターにおける需要を継続的に支えています。2025年に実施された対側眼の前向き研究によると、術後12ヶ月時点で、ウェーブフロントガイド式LASIKは、トポグラフィーガイド式LASIKと比較して、20/12.5の視力結果を達成する割合が統計的に有意に高いことが報告されました。これは、角膜の不規則性が限定的で、精度の一貫性が最も重要となる標準的な近視症例における、同技術の役割を裏付けるものです。また、ウェーブフロント最適化システムは、治療計画の短縮と処理能力の効率化を重視する多忙な施設においても、効率面での優位性を維持しています。レーシック眼科手術用デバイス業界は、現在の技術関連収益の大部分を、依然としてこの既存導入基盤に依存しています。

トポグラフィーガイド型LASIKは最も急成長している技術分野であり、レーシック眼科手術用デバイス市場において、2026年から2031年までの年間平均成長率(CAGR)は6.52%と予測されています。このセグメントは、外科医の操作感の向上、患者にとってより明確な差別化、および不規則または複雑な乱視症例への適応性の向上といった利点から恩恵を受けています。アルコン社の「Contoura Topo-G」に関するピボタル試験では、93%の眼で矯正なしの遠方視力が20/20以上、32%で20/12.5以上を達成したことが示されました。2024年に実施された拡大コホート研究では、波面ガイド方式およびトポグラフィーガイド方式のプラットフォームのいずれも、90%近くの眼で20/20以上の視力を達成したことが判明しており、複数の技術経路が臨床的に信頼性を維持できることが示されました。次の段階の競合は、診断の精度とアブレーション計画をより密接に結びつけるレイトレーシングシステムを通じて、すでに現れ始めています。つまり、レーシック眼科手術用デバイス市場における技術競合は、単純な治療カテゴリーから、治療結果に特化したワークフロー設計へと移行しつつあるのです。

地域別分析

2025年、北米はレーシック眼科手術用デバイス市場の45.52%のシェアを占め、最大の地域市場となりました。この地域は、手術に対する認知度の高さ、屈折矯正手術のインフラが充実していること、そして新しい機器や治療法のアップグレードに対する承認環境が活発であるという特徴を兼ね備えています。2024年1月から2025年3月にかけて、TENEOやINNOVEYES Sightmapを搭載したパーソナライズ型WaveLight EX500などの主要プラットフォームが、米国で規制当局の認可または承認を取得し、プレミアムシステムの更新ペースがさらに加速しました。同地域のレーシック眼科手術用デバイス市場は、ハイエンドの医療機器を導入できる外来眼科医療提供者の基盤が広範であることも追い風となっています。南米市場は依然として規模が小さいもの、民間眼科医療の集中や医療ツーリズムの動向に支えられ、ブラジルとアルゼンチンが同地域で最も活発な施術拠点となっています。

欧州は、ドイツ、英国、スペインにおける成熟した屈折矯正手術の活動に支えられ、レーシック眼科手術用デバイス市場において依然として第2位の地域ブロックを維持しています。ドイツでは、専門クリニックや学術的な屈折矯正センターを通じて、高度な機能を備えたプラットフォームへの需要が引き続き支えられています。英国でも、公的保険適用外での自費によるLASIK需要が安定しており、これが一貫した施術件数を支えています。この地域全体では、EU医療機器規則の要件が厳格化されているため、新しいアブレーションプロファイルやソフトウェアアップデートの市場投入までの期間が長くなっており、これは規制対応体制が充実した大手企業にとって有利に働いています。

アジア太平洋地域は最も急成長している地域セグメントであり、同地域のレーシック眼科手術用デバイス市場規模は、2026年から2031年にかけてCAGR7.45%で拡大すると予測されています。中国とインドは、両市場とも拡大する民間眼科医療体制と将来的な大規模な治療対象者層を兼ね備えているため、引き続き主要な成長エンジンとなっています。WHO西太平洋地域のデータによると、東アジアのいくつかの地域では青少年の近視有病率が非常に高く、これにより長期的な患者パイプラインが構造的に堅調に維持されています。韓国も、国内の屈折矯正手術の基盤が堅固であることに加え、国境を越えて訪れる患者にとってコスト競争力が高いという点で、地域の成長を支えています。中東およびアフリカは、サウジアラビアやUAEを筆頭に、小規模な基盤から成長を続けており、医療観光、可処分所得の増加、専門医療への投資が手術需要を支えています。新興地域全体では、成長は依然として着実ですが、資本コスト、規制上の参入要件、および熟練した屈折矯正手術チームの必要性によって、そのペースは緩やかになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 近視および乱視の負担の増加

- ブレード式からオールレーザーLASIKへの移行

- 高症例数屈折矯正手術センターの拡大

- 波面および角膜形状ガイド型プラットフォームにおける、より頻繁なアップグレードサイクル

- 特殊ガスおよび光学製品のサプライチェーンにおける現地化リスク

- 高度近視症例におけるファキック眼内レンズによる代替圧力

- 市場抑制要因

- 初期の機器および保守コストの高さ

- 選択的視力矯正に対する保険適用範囲の制限

- 外科医の研修の深度および症例数の要件

- 新しいアブレーションプロファイルおよびソフトウェアアップデートに関する規制上の課題

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- フェムト秒レーザー

- エキシマレーザー

- その他のレーシック機器

- 技術別

- ウェーブフロントガイドレーシック

- ウェーブフロント最適化レーシック

- トポグラフィーガイドレーシック

- その他の技術

- 用途別

- 近視

- 遠視

- 乱視

- 老眼

- エンドユーザー別

- 眼科クリニック

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Appasamy Associates Private Limited

- Bausch+Lomb Incorporated

- BVI Medical

- Carl Zeiss Meditec AG

- iVIS Technologies S.r.l.

- Johnson & Johnson Vision Care, Inc.

- LaserSight Technologies, Inc.

- LensAR, Inc.

- Lumenis Ltd.

- Moria S.A.

- NIDEK CO., LTD.

- Optikon 2000 S.p.A.

- SCHWIND eye-tech-solutions GmbH & Co. KG

- Topcon Corporation

- Trivitron Healthcare Private Limited

- Ziemer Ophthalmic Systems AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日