訴訟資金調達投資:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Litigation Funding Investment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072997

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

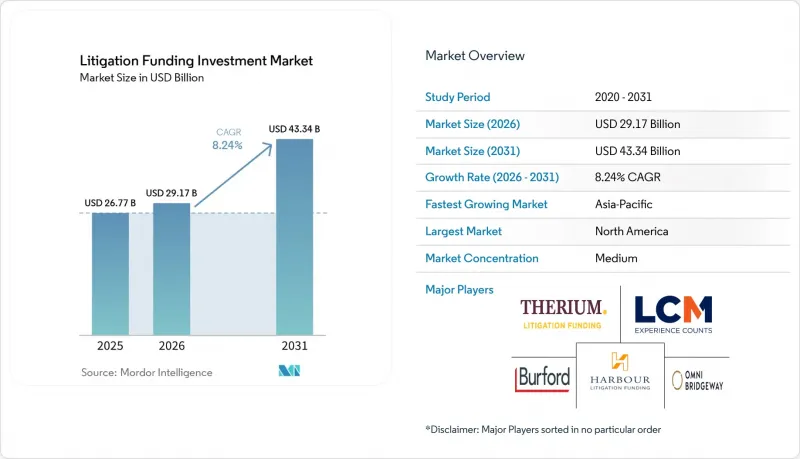

Mordor Intelligenceによると、訴訟資金調達投資市場の規模は、2025年の267億7,000万米ドル、2026年の291億7,000万米ドルから、2031年までに433億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.24%となる見込みです。

本レポートは、紛争の種類(商事、消費者/個人)、資金提供の段階(訴訟前、進行中、訴訟後)、資金提供の構造(回収額の割合、固定手数料など)、顧客の種類(個人、法律事務所、企業、破産管財人、その他)、および地域(北米、南米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の訴訟資金調達投資市場の動向と洞察

複雑な紛争における第三者リスク移転の主流化

訴訟資金調達投資市場は、もはや単に経営難にある企業への資金提供だけで定義されるものではありません。現在、この商品は、特に大規模な商事案件や仲裁において、複雑な紛争対策計画における他のリスク移転手段と並んで位置づけられています。『チェンバーズ』誌は、その利用者層が経営難にある原告をはるかに超えて、国家、フォーチュン500企業、および複数年にわたる成功報酬型案件ポートフォリオを管理する法律事務所にまで及んでいると述べています。バーフォード・キャピタル(Burford Capital)は、2025会計年度における新規確定コミットメント額が8億7,200万米ドルに達し、2024会計年度から39%増加したと報告しています。これは、顧客による受容の広がりに伴い、より大規模な資本投入が行われていることを示しています。『チェンバーズ』誌はまた、ベンチ・ウォーク・アドバイザーズ(Bench Walk Advisors)が2026年までに250件以上の投資に対して13億米ドル以上をコミットしたと指摘しており、採用が拡大すれば、第2世代の資金提供者がいかに迅速に規模を拡大できるかを示しています。その結果、訴訟資金調達投資市場は、もはや「最後の手段」としての法的商品ではなく、金融戦略の一環として捉えられるようになってきています。

複数法域にまたがる案件における訴訟費用の高騰

訴訟資金提供投資市場は、複数の法域にまたがる複雑な紛争の処理コストが高騰しているという単純な事実からも恩恵を受けています。高額な弁護士費用、長期化する訴訟期間、そして連携した弁護団の必要性により、原告や法律事務所は、訴訟費用を他の資金使途と比較検討せざるを得なくなっています。この変化は、法的予算が何年にもわたって高水準で推移しがちな商事仲裁や大規模な越境訴訟において、特に顕著です。FORIS AGは、2025年末時点でICCの係属件数が過去最高の1,869件に達したことを受け、2026年2月に国内および国際仲裁手続を対象とするファンドを拡大しました。コスト上昇の圧力が高まる中、より高額な案件では審査基準が緩い案件への投資余地が狭まるため、デューデリジェンスの規律が厳しいプラットフォームが有利となります。こうした状況下で、訴訟資金調達投資市場では、より大規模なバランスシートと厳格な案件選別を両立できる資金提供者が評価されています。

管轄区域ごとにばらつきのある開示および倫理規則

訴訟資金調達投資市場は現在、主要な法制度全体にわたって、より複雑なコンプライアンス上の負担に直面しています。主な課題は、単一の国における規制ではなく、米国、欧州、およびアジア太平洋地域の一部において、開示、倫理、証拠開示に関する規則の重複が拡大している点にあります。米国では、2025年までにすでにいくつかの州レベルの開示規則が導入されており、2026年初頭の連邦政府による提案により、大規模な訴訟や集団訴訟における透明性への圧力が高まりました。また、フランスでは2025年、より厳格な透明性枠組みの下で集団訴訟における第三者資金提供が正式に認められ、一方、英国民事司法評議会は2025年6月、広範な規制改革を提言しました。こうした動向は長期的には正当性を高める可能性がありますが、短期的には、中小の資金提供者にとって運営コストの増加や実行リスクの高まりをもたらします。訴訟資金提供投資市場にとっては、その結果、法的・報告体制が充実した大規模なプラットフォームに有利な、より不均一なコンプライアンス環境が生まれています。

セグメント分析

2025年の訴訟資金提供投資市場において、商事紛争が市場シェアの93.1%を占めており、資金提供者の資本が、請求額が高く、引受ロジックが明確な案件に引き続き集中していることが浮き彫りになっています。このセグメントには、特許訴訟、国際仲裁、独占禁止法関連案件、証券関連請求、破産紛争、およびより綿密なデューデリジェンスと大規模な資金拠出が可能なその他の商事案件が含まれます。消費者および個人関連の請求は残りの6.9%を占めており、この市場分野は、和解前資金提供やその他の専門的な商品を通じて、より体系化されつつあります。訴訟資金提供投資市場は依然として商事案件に偏っています。これは、機関投資家が、損害額、期間、法的立場をより厳格に評価できる請求カテゴリーを好むためです。この集中傾向は、大規模な紛争と、資金提供者およびその投資家が求めるポートフォリオのリターン目標との適合性が高いことも反映しています。

商業紛争は2031年まで年率8.5%の成長が見込まれており、現在の予測期間において、最大の紛争カテゴリーが最も急速に拡大する見通しです。この見通しは、高額な越境執行、多当事者間の貿易紛争、関税紛争からの需要に加え、企業の財務体質の悪化に伴う事業再編関連の請求を反映したものです。したがって、訴訟資金提供投資業界は、単純な案件数の増加というよりも、商業案件の複雑さによって依然として形作られています。オムニ・ブリッジウェイ社は、15カ国にまたがる20の拠点と、2025会計年度における60件の完全・部分的な案件完了で達成した2.5倍のMOIC(投資利益率)に支えられ、同社の世界の執行能力が依然として中核的な差別化要因であると述べました。訴訟資金提供投資市場はこの構成から恩恵を受けています。なぜなら、資金提供なしでは追及が最も困難な請求こそが、多くの場合、機関投資家の資本投入を正当化するものだからです。

2025年の投資実行額のうち、進行中の訴訟資金提供が62.2%を占め、訴訟資金提供投資市場において最大の段階としての地位を維持しました。この状況は、訴状、証拠、専門家による調査、および裁判の初期段階での動向が、リスク評価のより確かな根拠となるため、資金提供者が進行中の案件に対して安心感を抱いていることを反映しています。また、訴訟前の資金調達構造もポートフォリオにおいて重要性を増しており、特に、法律事務所や企業が提訴前に確約された資金を確保したい場合や、当初から案件戦略に資金調達を組み込むことを好む場合にその傾向が見られます。一方、訴訟後の資金提供は最も急速に成長している段階であり、2031年までのCAGRが11.9%に達し、訴訟資金提供投資市場において最も高い成長率を示すと予測されています。この変化が重要なのは、需要がもはや新規案件の立ち上げに限定されず、勝訴した請求権であっても現金回収が遅れているケースの現金化にまで広がっていることを示しているからです。

訴訟後の資金調達は、その基盤は小さいもの、執行におけるギャップが請求者や弁護士にとって財務的により顕在化しているため、その役割は拡大しています。賠償金の現金化により、資金提供を受けた当事者は、最終的な、あるいは最終段階に近い賠償金の一部を売却して即時の流動性を確保することが可能になります。これは、債務者が支払いを拒否する場合や、国境を越えて執行を進めなければならない場合に有用です。ハーバー・リテゲーション・ファンディング社は、複雑な国家間および国境を越えた執行には、資産追跡、仮処分、そして複数の管轄区域で同時に活動する能力が必要であると強調しました。また、訴訟資金調達投資市場では、最終的な解決まで保有するのではなく、成熟した法的資産を売却またはリファイナンスできるようになったことから、セカンダリー市場が出現しつつあります。これにより、訴訟後の資金は、請求者だけでなく、より柔軟なポートフォリオ管理を求める資金提供者にとっても重要となっています。

地域別分析

2025年時点で、北米は訴訟資金調達市場のシェアの58.6%を占めており、世界の展開における明確な地域的拠点となっています。米国は、大規模な商事訴訟の基盤、確立された資金提供者のエコシステム、そして他の地域よりも豊富な機関投資家の資本プールを兼ね備えているため、依然としてその地位の中核を占めています。北米の訴訟資金調達投資市場は、契約、知的財産、破産、仲裁に関連する高額な紛争からも恩恵を受けており、これらは大手資金提供者の引受モデルに合致しています。カナダとメキシコは、国境を越えたサプライチェーン紛争を通じて地域の案件パイプラインを充実させており、一方、南米では、複雑な国家主権関連および商事執行案件において、選別的な投資機会が提供されています。バーフォード社がYPF仲裁に関与している事実は、南北アメリカにおける国家主権関連の債権回収がいかに魅力的であるか、また法的にいかに複雑であるかを示しています。

欧州は、事業環境の競争が激化しているにもかかわらず、依然として戦略的に重要な地域です。英国は引き続き主要なハブとしての役割を果たしています。とはいえ、PACCAR事件や民事司法評議会の改革アジェンダを受けて、執行可能性をめぐる議論が活発化しており、積極的な資金提供者にとって、契約の設計とコンプライアンスの重要性がさらに高まっています。2026年5月にドイツで下されたトラックカルテル判決は、ある種の集約モデルを制限する一方で、譲渡による請求権の束ねた執行が合法であることを確認し、市場を制約すると同時にその正当性も認める結果となりました。フランスも2025年に集団訴訟における第三者資金提供を法制化し、2025年12月には施行令が公布されました。これにより、同地域における法的明確性は高まりましたが、透明性に関する要件はより厳格化されました。したがって、欧州の訴訟資金提供投資市場は規模と高度さを兼ね備えていますが、この10年の初めと比べて、管轄区域の選定にはより慎重な対応が求められています。

アジア太平洋地域は2031年まで年率11.5%の成長が見込まれており、主要地域の中で最も成長の速い訴訟資金調達市場となる見通しです。この成長ペースは、シンガポール、香港、韓国、日本、オーストラリアなどの市場における、より強固な仲裁インフラ、規制当局による幅広い受容、および企業需要の高まりと密接に関連しています。アジア太平洋地域の訴訟資金調達投資市場は、国境を越えた紛争をより効率的に処理できる執行および仲裁の拠点としてのシンガポールと香港の役割によっても支えられています。オーストラリアは依然として最も成熟した資金提供管轄区域の一つであり、建設瑕疵、データ漏洩、環境関連の請求といった分野へと拡大を続けています。中東およびアフリカは依然として初期段階にありますが、資金提供を受けた裁定の執行先として、特に資産追跡や回収戦略が案件の提起自体と同様に重要となる場合において、その重要性は高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複雑な紛争における第三者リスク移転の主流化

- 複数管轄区域にまたがる案件における訴訟費用の増加

- 混合クレームセットにわたるポートフォリオ・ファンディングの拡大

- AIを活用した案件選定と引受精度

- 執行および裁定金の現金化の拡大

- 貸借対照表管理を目的とした企業による訴訟資金調達の活用拡大

- 市場抑制要因

- 管轄区域ごとに異なる開示および倫理規則

- 長期化および資金のロックアップリスク

- 訴訟費用のリスクおよび費用担保

- 高額かつ引受が困難な案件への集中

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 紛争の種類別

- 商事紛争

- 消費者・個人による請求

- 資金調達段階別

- 訴訟前資金調達

- 進行中の訴訟への資金提供

- 訴訟後の資金調達

- 資金調達構造別

- 回収率

- 固定報酬

- ハイブリッド/複合型構造

- 依頼者の種類別

- 個人原告

- 法律事務所

- 企業

- 倒産処理専門家および管財人

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- トルコ

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Burford Capital Limited

- Omni Bridgeway Limited

- Harbour Litigation Funding Limited

- Therium Group Holdings Limited

- Litigation Capital Management Limited

- Augusta Ventures Limited

- Parabellum Capital LLC

- Legalist Inc.

- GLS Capital LLC

- Balance Legal Capital LLP

- Bench Walk Advisors LLC

- LexShares LLC

- Validity Finance LLC

- Deminor Recovery Services

- Pravati Capital LLC

- Longford Capital Management LP

- Apex Litigation Finance Limited

- Fenchurch Legal

- USClaims

- Arcadia Finance

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日