スポーツウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sportswear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072993

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

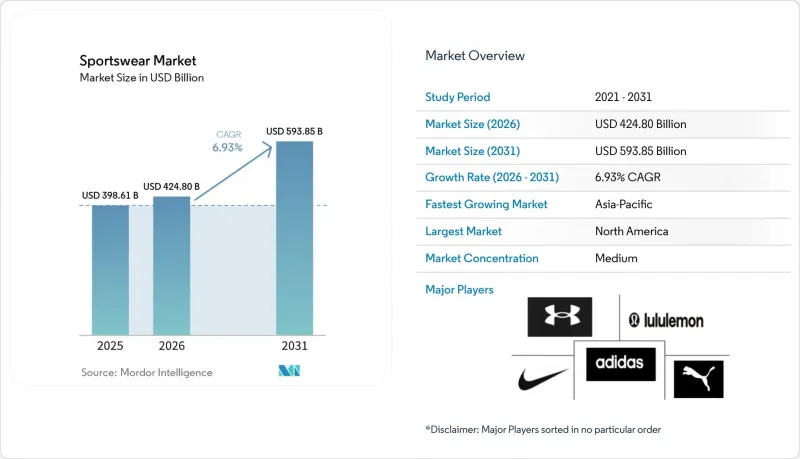

Mordor Intelligenceによると、スポーツウェア市場の規模は、2025年の3,986億1,000万米ドルから2026年には4,248億米ドルへと拡大し、2031年までに5,938億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.93%で成長すると見込まれています。

本レポートは、製品タイプ(スポーツアパレル、スポーツシューズ、アクセサリー)、スポーツ種目(ゴルフ、サッカー、バスケットボールなど)、エンドユーザー(男性、女性、子供)、流通チャネル(オンライン小売店、オフライン小売店)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスポーツウェア市場の動向と洞察

フィットネス参加者の増加が消費者層を拡大

スポーツウェア市場は、成熟地域および発展途上地域を問わず、過去最高水準にあるスポーツおよびフィットネスへの参加から後押しを受けています。スポーツ・フィットネス産業協会(Sports &Fitness Industry Association)の報告によると、2025年には2億5,000万人のアメリカ人が少なくとも1つのスポーツまたはフィットネス活動に参加し、チームスポーツへの参加者は9,000万人を超えました。同報告書によると、週に中程度の運動を行うという連邦政府のガイドラインを満たしているのはアメリカ人のわずか32%にとどまっており、この大きな参加率のギャップは、将来的なアパレル需要へと転換される可能性があります。これはスポーツウェア市場にとって重要な点です。なぜなら、スポーツへの参加はもはや熱心なアスリートにとどまらず、日常的な健康維持の習慣へと広がっているからです。こうした幅広いユーザー層の存在により、イベントに連動した購入だけに頼るのではなく、シューズ、アパレル、アクセサリーにわたる継続的な需要が支えられています。

機能性素材における製品イノベーションが品質基準を再定義

また、スポーツウェア市場は、機能性素材や材料科学を中心とした、より強力な製品サイクルによって形作られつつあります。ナイキは、2026年のサッカーユニフォーム向けに、通気性を高め、高度な化学リサイクル技術を用いて100%繊維廃棄物から製造された「Aero-FIT」を導入しました。2026年2月、ルルレモンは、筋力トレーニング向けに設計され、特定の部位へのサポートと可動域を確保した新開発の独自素材「PowerLu」を発売しました。これらの新製品発表は、優れた冷却性、サポート性、リサイクル素材の使用が、単なるオプションのアップグレードではなく、購入の核心的な要因になりつつあることを示しています。スポーツウェア市場において、1つの製品でパフォーマンスとサステナビリティを両立させているブランドは、プレミアム価格の設定や、より強固なブランドロイヤリティの獲得において有利な立場にあります。

スポーツウェアの偽造品は、ブランドの収益と消費者の信頼を損なう

偽造品の流通は、特に注目度の高い大会期間中、スポーツウェア市場にとって依然として直接的な課題となっています。2025年4月、欧州反詐欺局(OLAF)とスペイン税関は、大規模なサッカー大会に向けて輸送されていた1.5トンの偽造スポーツウェアを押収しました。欧州連合知的財産庁(EUIPO)の報告によると、偽造品は引き続き、地域全体の正規アパレル製品の売上と雇用に悪影響を及ぼしています。また、国際商標協会(INTA)も、モバイルファーストのショッピングや欺瞞的なウェブサイトにより、消費者が正規の販売業者を見分けることが難しくなっていると指摘しています。スポーツウェア市場において、より強力な真正性確認ツールと優れた販売チャネル管理体制を備えたブランドほど、主要なイベントサイクルを通じて価格決定力と信頼を守りやすい傾向にあります。

セグメント分析

2025年、スポーツシューズは62.0%のシェアを占め、スポーツウェア市場において最大の製品カテゴリーとなりました。このリードは、平均販売価格の高さと、パフォーマンス、カジュアル、スポーツカジュアルの各用途にわたる安定した需要を反映しています。スポーツウェアは依然として第2位の製品タイプであり、カテゴリー全体の需要を支える「アスレジャー」のクロスオーバーの恩恵を受け続けています。この傾向は、アパレル業界の動向が製品主導型へと移行しつつある中でも、スポーツウェア業界が依然としてフットウェアの経済性に支えられていることを示しています。

アクセサリーは2031年までCAGR8.0%で成長すると予測されており、スポーツウェア市場で最も急速に拡大している製品タイプとなります。この成長は、コンプレッションギア、スポーツバッグ、水分補給製品、および消費者が現在、アクティビティ全体の装備の一部として捉えているその他のパフォーマンス関連商品の購入によって支えられています。PUMAは2026年3月、Shincell New Materials社と提携して次世代NITROフォームを共同開発し、蘇州に共同研究所を開設することで、イノベーションチェーンのこの部分を強化しました。また、ナイキも2025会計年度に北米で16%のギア売上成長を報告しており、これはアクセサリーが単なる時折の追加購入品ではなく、リピート購入カテゴリーになりつつあるという見方を裏付けています。

2025年時点で、ランニングはスポーツウェア市場規模の38.6%を占めており、2031年までCAGR8.4%で拡大すると予測されています。これにより、ランニングはスポーツウェア市場において、最大かつ最も急成長しているスポーツ種目となっています。このセグメントは、ランナーが他の多くのユーザー層よりも頻繁にシューズや機能性ウェアを買い替えるため、継続的な需要の恩恵を受けています。また、ランニングは、より広範な製品ラインナップ全体において、生地の革新、フィット感、快適性の基準を定める役割も果たしています。

スポーツウェア市場においては、サッカー、バスケットボール、ゴルフ、野球といった他のスポーツ分野でも、引き続き特定の分野に焦点を当てたビジネスチャンスが生まれています。サッカー関連商品ラインは、2026年のワールドカップ開催サイクルを追い風として、開催国および参加国の市場で需要が高まっています。バスケットボールは北米や中国において依然として商業的に重要な位置を占めており、ゴルフはドレスコードやプレミアム層の購買者層の存在により、1単位あたりの価値が高い状態を維持しています。また、ランニング分野における技術的な信頼性がライフスタイルやマルチスポーツコレクションにも波及することで、スポーツウェア業界全体が恩恵を受けており、これによりブランドは自社の強みをより幅広い製品ラインナップに展開できるようになります。

地域別分析

2025年、北米はスポーツウェア市場規模の42.2%を占め、地域別では最大の貢献度を示しました。同地域は、フィットネス関連支出の高さ、ブランドの浸透率の高さ、そして実店舗やダイレクトデジタルチャネルにまたがる幅広い小売基盤の恩恵を受けています。2026年ワールドカップの開催により、ブランド各社が代表チームのユニフォームやイベント連動コレクションを推進する中、米国、カナダ、メキシコ全域でさらなる需要が生まれています。コロンビア・スポーツウェア社は、還付を待つ間、2026年第1四半期に8,000万米ドルの関税を支払ったことを明らかにしており、この地域における事業者には依然としてコスト圧力が及んでいることが示されています。こうした圧力があるにもかかわらず、スポーツ参加の習慣により、需要が一般的なアパレル支出よりも堅調に推移しているため、北米はスポーツウェア市場の重要な柱であり続けています。

欧州はスポーツウェア市場において依然として第2位の地域ブロックであり、ドイツが需要を牽引し、英国は2031年にかけて同地域で最も急速な成長を記録する見込みです。この地域は、消費者が機能的な品質に強い関心を寄せていることや、アディダスやプーマといった主要ブランドが展開していることから恩恵を受けています。アディダスは2025年に過去最高の売上高248億1,100万ユーロ(272億米ドル)を報告し、為替変動の影響を除いたベースでアパレル部門は15%、フットウェア部門は12%の増加となりました。この結果は、欧州が依然として需要の中心地であると同時に、世界の製品およびブランド開発の拠点としても重要な役割を果たしていることを示しています。

アジア太平洋地域は、2031年までCAGR8.6%で成長すると予測されており、スポーツウェア市場において最も成長の速い地域となっています。都市化、若年層の増加、ジム文化の拡大によりカテゴリーの浸透が進む中、中国とインドが主な需要の牽引役となっています。また、アジアのブランドが自国市場を超えて進出を図り、より大きな国際的な野心を築き上げていることから、競合の観点からも同地域の重要性は高まっています。中東およびアフリカは、現在の市場規模としては依然として小さいもの、政府主導のスポーツ振興やサッカーの人気拡大により、スポーツウェア市場の潜在顧客層が徐々に広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フィットネスおよびスポーツ活動への参加の増加

- 機能性素材とデザインにおける製品イノベーション

- アスレジャーの拡大により、たまにしか購入しない消費者が常連客へと変化しています

- 有名人の起用やスポーツへのスポンサーシップが需要を押し上げている

- 組織化されたスポーツおよびフィットネスクラブの拡大

- スポーツ活動への女性の参加の増加

- 市場抑制要因

- スポーツウェアの偽造品は、ブランドの収益と消費者の信頼を損なっています

- サプライチェーンの混乱により、投入コストが上昇し、供給量が制約されています

- 地域ごとの季節的な需要の変動

- めまぐるしく変化するファッション動向が在庫リスクを高めています

- 消費者需要分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ

- スポーツアパレル

- スポーツシューズ

- アクセサリー

- スポーツ種目

- ゴルフ

- サッカー

- バスケットボール

- 野球

- ランニング

- その他のスポーツ種目

- エンドユーザー

- 男性

- 女性

- 子ども

- 流通チャネル

- オンラインリテールストア

- 実店舗

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nike Inc.

- Adidas Group

- Puma SE

- Under Armour Inc.

- VF Corporation

- Lululemon Athletica Inc.

- Anta Sports Products Ltd.

- Columbia Sportswear Company

- New Balance Athletics Inc.

- ASICS Corporation

- Fila Holdings Corp.

- Li Ning Company Ltd.

- Mizuno Corporation

- Skechers USA Inc.

- Decathlon SA

- Hanesbrands Inc.(Champion)

- Gap Inc.(Athleta)

- JOMA Sport S.A.

- Authentic Brands Group

- Gildan Activewear Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日