細菌およびウイルス検体採取:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bacterial and Viral Specimen Collection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072988

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

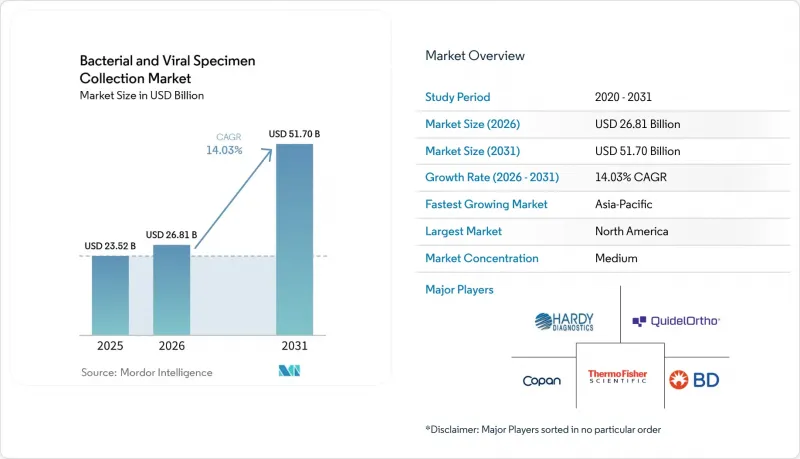

Mordor Intelligenceによると、細菌およびウイルス検体採取市場の規模は2025年に235億2,000万米ドルと評価され、2026年の268億1,000万米ドルから2031年までに517億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは14.03%となる見込みです。

本レポートは、製品タイプ(細菌、ウイルス検体採取)、検体タイプ(呼吸器系、血液、尿など)、用途(診断、調査、その他)、エンドユーザー(病院・診療所など)、技術(手動、自動、デジタル検体追跡)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の細菌およびウイルス検体採取市場の動向と洞察

感染症検査件数の増加が構造的な需要を支えています

感染症検査の増加に牽引され、細菌およびウイルス検体採取市場は活況を呈しています。この急増は、呼吸器病原体、血流感染症、および広範なサーベイランス活動に及んでいます。日常的な医療現場では、風土病的な呼吸器感染症により検体数が増加しています。一方、菌血症のサーベイランスや抗菌薬耐性対策プログラムにより、標準化された細菌検体採取に対する需要が高まっています。各国のサーベイランス体制がより体系化されるにつれ、調達動向にも顕著な変化が見られます。すなわち、汎用的な低価格製品から離れ、認証済みキットへの移行が進んでいます。この変化は極めて重要です。検体採取のプロトコルが標準化されると、補充の際は裁量による購入ではなく、承認された形式に従う傾向が強まるためです。

分子診断の拡大とPCRの普及が検体採取基準を引き上げる

臨床検査室におけるRT-PCR、マルチプレックスPCR、次世代シーケンシングの導入を背景に、細菌およびウイルス検体採取市場は拡大しています。これらの高度なプラットフォームでは、分析前の変数に対する厳格な管理が不可欠です。その結果、従来の調査手法と比較して、スワブ素材、輸送培地の組成、保存条件といった要素の重要性が際立ってきています。この進化により、分子診断に適した検体採取製品の価値が高まり、高度な検査室においては基本的な汎用フォーマットの重要性が低下しています。さらに、検体採取から検査の実施に至るまでのワークフロー全体を検証できるサプライヤーの地位が強化されています。BD社は、Certest Biotec社との提携を通じて、2025年12月にIVDR認証を取得したVIASUREアッセイをBD MAXシステムのメニューに追加しました。

汎用スワブおよび輸送培地における価格感応度が高まり、利益率が圧迫されています

細菌およびウイルス検体採取市場では、汎用品セグメントにおいて大きな価格圧力に直面しています。標準的なスワブや従来の輸送培地は、多くの場合、大規模な入札を通じて調達されるため、規模の大きさや低コスト生産が可能なサプライヤーが有利となります。北米や欧州の共同購買組織は、汎用製品の価格引き下げを推進する上で重要な役割を果たしています。このような環境下では、中堅メーカーが差別化された材料やワークフローを提供しない限り、利益率を維持することは困難です。2025年、Puritan Medical Products社は、関税関連の動向の中で安定した供給手段として国内生産を重視しましたが、プレミアム価格設定は、単位コストの最小化に重点を置く調達システムとの競争に直面し続けています。市場は、プレミアムな検証済み製品と、価格競争に制約される汎用製品層との間で二極化した状態が続いています。

セグメント分析

2025年、ウイルス検体採取は売上高の57.45%を占め、呼吸器系ウイルスの日常的な検査件数が多いため、市場において中心的な役割を維持しています。インフルエンザ、RSV、SARS-CoV-2の検査は、病院、診療所、公衆衛生システム全体で引き続き主流となっています。このセグメントの売上を牽引しているのは、幅広い検査法との互換性と安定した検体品質を提供するウイルス輸送培地およびフロックドスワブです。COPAN社の「UTMユニバーサル・トランスポート・ミディアム」は、呼吸器系検査のワークフローを支える主要製品であり続けています。

細菌検体採取市場は、抗菌薬耐性監視の拡大を背景に、2031年までCAGR15.99%で成長すると予測されています。細菌検査用製品への需要は、血流感染症検査、創傷培養検体の採取、および抗菌薬適正使用に関連するサンプリングプログラムによって後押しされています。COPAN社が2026年5月にカンジダ・アウリス(Candida auris)のサーベイランス向けに「LBM CABroth」を発売したことは、細菌検体採取製品のポートフォリオが多様化していることを示しています。細菌検査は臨床判断に不可欠であるため、尿容器、培養培地、組織採取キットも重要な役割を果たしています。

2025年には、呼吸器検体が市場シェアの42.35%を占め、季節性感染症の検査や集団感染への対応においてその優位性を反映しています。国のサーベイランスシステムや臨床ワークフローは、インフルエンザ、COVID-19、A群連鎖球菌などの診断において、鼻咽頭および咽頭からの検体採取に大きく依存しています。呼吸器検体採取キットの継続的な消費により、安定した需要が確保されています。

唾液検体は、非侵襲的な検査への志向、自己採取の容易さ、および消費者向け直接販売(DTC)や遠隔調査プログラムの台頭により、2031年までCAGR17.95%で成長すると予想されています。2025年10月にSalimetrics社が「Participant Sampling Packs」を発売したことは、遠隔での採取と検体の完全性を支えるものです。血液検体は調査において依然として不可欠ですが、便、創傷、組織の検体は、専門的な検査分野のニーズに応えています。

地域別分析

2025年、北米は細菌およびウイルス検体採取市場の売上高の42.55%を占めました。これは、同地域の広範な検査機関ネットワークと、体制整備への継続的な投資が原動力となっています。同地域の強固な分子診断基盤は、検証済みの採取方法や統合されたワークフローに対する需要を後押ししています。米国は主要な検査市場として、また在宅および分散型採取モデルの早期導入国として主導的な役割を果たしています。BD社が在宅用「Onclarity HPV」自己採取法についてFDAに申請を行ったことや、Puritan社が2025年に「PurSafe Plus」を発売したことは、常温保存および非臨床検体の物流における北米の影響力を浮き彫りにしています。カナダでは、各州が主導する公的検査機関システムが、標準化および自動化された前分析処理へと移行することで、この成長を支えています。

欧州は、細菌およびウイルス検体採取市場において依然として重要な地域であり、認証要件が製品ポートフォリオの多様性やサプライヤーの戦略を形作っています。IVDRの全面施行により、スワブ、輸送培地、検体キットの再認証における課題が増大しており、コンプライアンス対応能力の高いメーカーが優位となっています。ドイツと英国は、公衆衛生監視および病院の微生物学ネットワークにおいて標準化された採取プロトコルが求められているため、重要な市場となっています。2025年にBDがIVDR認証済みのVIASUREアッセイを搭載したBD MAXシステムを拡充したことは、欧州がアッセイシステムと採取ツールの整合性を推進していることを反映しています。

アジア太平洋地域は、2031年までCAGR16.26%で成長すると予測されており、細菌およびウイルス検体採取市場において最も成長の速い地域となる見込みです。この成長を牽引しているのは、中国の病院検査室の拡大、インドの感染症サーベイランス、そして韓国の分子診断製造拠点です。日本とオーストラリアは、検査実施率の高さと、自動化対応フォーマットの早期導入によって貢献しています。南米では、ブラジルとアルゼンチンが牽引役となっており、これらの国々では公的検査機関ネットワークや民間の診断チェーンが、標準化されたキットの調達を採用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感染症検査件数の増加

- 分子診断およびPCRの普及拡大

- 検体の完全性および輸送に関する厳格な基準

- 分散型検査、在宅検体採取、およびDTCサンプリング

- 遠隔地および通信環境が不十分な地域における、常温安定型輸送培地の導入

- プラスチックを多用する使い捨て回収システムに対する持続可能性への圧力

- 市場抑制要因

- コモディティスワブおよび輸送培地における価格感応度

- バリデーション、保存期間および適合性試験に関する規制上の負担

- 合成繊維、ポリマーおよび試薬の供給リスク

- 病院外での検体採取経路に対する保険償還の制限

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 細菌検体採取

- スワブ

- 輸送培地

- 採血キット

- 培養プレートおよび培地

- 生検・組織採取キット

- 尿採取容器

- その他の特殊な細菌検体採取用デバイス

- ウイルス検体採取

- ウイルス輸送培地

- スワブ

- 採血用チューブ

- 唾液採取キット

- 喀痰採取容器

- 便採取キット

- その他の特殊なウイルス検体採取装置

- 細菌検体採取

- 検体タイプ別

- 呼吸器検体

- 血液検体

- 尿検体

- 創傷および組織検体

- 唾液検体

- 便検体

- その他の検体タイプ

- 用途別

- 診断

- 研究

- その他

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 学術・研究機関

- 臨床研究機関

- その他

- 技術別

- 手動採取システム

- 自動採取システム

- デジタルサンプル追跡およびトレーサビリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company

- bioMerieux SA

- Cardinal Health, Inc.

- COPAN Diagnostics Inc.

- DiaSorin S.p.A.

- F. Hoffmann-La Roche AG

- Greiner Bio-One International GmbH

- Hardy Diagnostics

- HiMedia Laboratories Pvt. Ltd.

- Longhorn Vaccines and Diagnostics, LLC

- Medical Wire and Equipment Co. Ltd.

- Medline Industries, LP

- Pretium Packaging, L.L.C.

- Puritan Medical Products Company I, LP

- QuidelOrtho Corporation

- Spectrum Solutions, LLC

- Thermo Fisher Scientific Inc.

- Titan Biotech Ltd.

- Trinity Biotech plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日