製薬用化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072986

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

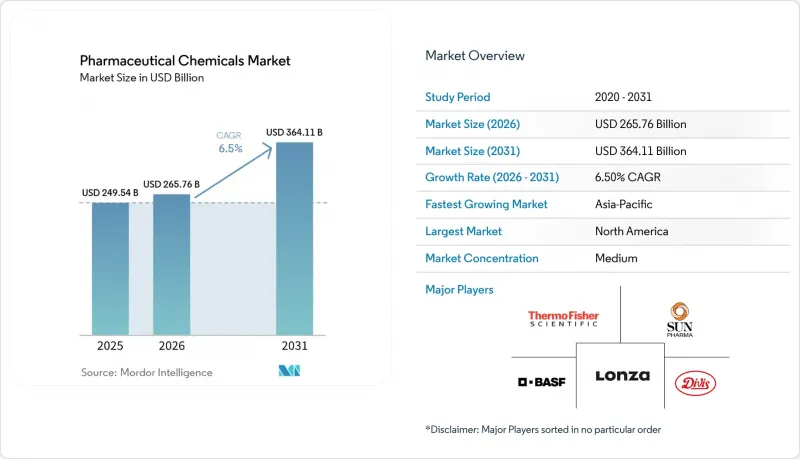

Mordor Intelligenceによると、製薬用化学品市場の規模は2025年に2,495億4,000万米ドルと評価され、2026年の2,657億6,000万米ドルから2031年までに3,641億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.5%となる見込みです。

本レポートは、化学物質タイプ(API、賦形剤、中間体、溶媒および試薬)、治療領域(腫瘍学、循環器、中枢神経系、感染症、内分泌学、呼吸器、消化器、皮膚科、その他)、エンドユーザー(製薬メーカー、バイオテクノロジー企業、CMO、研究開発機関;研究機関、流通業者)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。価値予測は米ドル建てです。

世界の製薬用化学品市場の動向と洞察

慢性疾患の負担増と医薬品需要の高まり

製薬用化学品市場は、慢性疾患によって牽引される持続的な需要に支えられて成長しています。心血管疾患、糖尿病、がんなどの疾患に対する長期治療には、有効成分、中間体、製剤用化学品の安定した供給が不可欠です。患者が治療を長期にわたり継続し、複数の薬剤を併用するケースが増えるにつれ、不純物の厳格な管理、信頼性の高い合成、および安定した原料への需要が急増しています。その結果、市場の成長は処方箋数の増加だけでなく、従来の低分子医薬品から先進治療に至るまで、慢性疾患治療における分子や送達システムの複雑な性質にも関連しています。

ジェネリック医薬品およびバイオシミラーのパイプライン拡大

特許が切れる製品が増えるにつれ、ジェネリック医薬品およびバイオシミラーのパイプラインが拡大しており、製薬用化学品市場はこれによる恩恵を受けています。ジェネリック医薬品の発売は、標準的な原薬(API)や中間体の需要を後押しする一方、バイオシミラーは細胞培養培地、緩衝塩、特殊賦形剤への需要を拡大させています。この成長は、単に特許が切れた低分子化合物によるものだけではありません。2025年、アウロビンド・ファーマのバイオシミラー部門「CuraTeQ」は、腫瘍学および免疫学の分野で米国FDAの承認を取得し、2030年までに15製品が承認される見通しとなっています。これは、規制対象となる生物学的製剤に関連する化学原料への需要が高まっていることを浮き彫りにしています。この市場は、ジェネリック医薬品に対する膨大な需要と、バイオシミラー開発における特殊な化学物質のニーズを活かし、顧客が調達先や地域の供給レジリエンスを見直している状況下でも、インドやその他の輸出拠点のサプライヤーに恩恵をもたらしています。

管轄区域を跨ぐGMPおよびDMFコンプライアンスの負担

製薬用化学品市場は、特に複数の地域で事業を展開するサプライヤーにとって、重大な規制上の課題に直面しています。企業は、さまざまな規制枠組みの下で、文書管理、プロセスバリデーション、施設の準備状況、監査、および変更管理を継続的に行わなければなりません。FDAの基準、欧州の規制、および顧客固有の品質基準を同時に満たすことは、専任の品質管理チームと繰り返しの検査に対応できるリソースを持つ大手メーカーにとって有利に働くことがよくあります。このため、規制対象カテゴリーにおいて世界のに認定されたサプライヤーの数が減少しており、需要が旺盛であるにもかかわらず、新規サプライヤーの参入が鈍化しています。GMPやDMFのコンプライアンス要件に悩まされている中小規模の生産者は、高付加価値分野への進出に苦戦することがよくあります。

セグメント分析

2025年、医薬品有効成分(API)は製薬用化学品市場において44.45%のシェアを占め、主要な化学品タイプとしての地位を維持しました。この優位性は、完成医薬品におけるAPIの重要な役割と、規制対象の高純度合成が重視されていることを浮き彫りにしています。特に、バイオ医薬品、がん治療薬、ペプチド医薬品、および厳格な管理と特殊な加工を必要とするその他の複雑な治療プラットフォームにおいて、需要が特に旺盛です。APIは依然として主要な収益源であり、先発医薬品およびジェネリック医薬品の製造の両方において中心的な役割を果たしています。

賦形剤は最も成長が著しい化学物質の種類であり、2026年から2031年にかけてCAGR6.99%が見込まれており、これは送達技術の重要性が高まっていることを反映しています。この成長は、mRNA、遺伝子治療、および核酸送達に不可欠な脂質ナノ粒子化学などの進歩によって牽引されています。2025年から稼働しているインディアナ州のエボニック社による2億2,000万米ドル規模の「脂質イノベーションセンター」や、ドイツにおける脂質GMP製造の拡大は、この動向を如実に示しています。中間体、溶媒、試薬は依然として大きな市場シェアを占めていますが、ジェネリック医薬品の生産量の変動やコモディティ化による価格圧力といった課題に直面しています。

地域別分析

2025年、北米は、革新的な医薬品への旺盛な需要、高い品質基準、および重要な医薬品原料の国内生産拡大に向けた取り組みに後押しされ、38.95%のシェアで製薬用化学品市場を牽引しました。メルク社は2025年10月、バージニア州エルクトンに30億米ドルを投じ、40万平方フィートの「医薬品製造センター・オブ・エクセレンス」の建設に着手しました。BASFは2025年6月、ミシガン州ワイアンドットにGMPソリューションセンターを開設し、医薬品賦形剤およびバイオプロセス用原料に注力しました。アバンターは2026年4月、セントルイス拠点において微生物試験および安定性試験の能力を拡充しました。こうした動きは、同地域が製造および品質サービスに対する政策支援と投資に注力していることを浮き彫りにしています。

2025年、欧州は第2位の規模を誇る地域となり、ドイツが製薬用化学品の主要拠点となりました。ドイツは2025年に12件の主要な医薬品製造契約を獲得し、生産拡大に向けた米国および欧州の製薬企業からの投資を呼び込みました。BASFは2026年3月に中国・湛江(ザンジャン)のヴェルブント拠点を開業し、2026年4月にはルートヴィヒスハーフェンで世界規模のメントールおよびリナロール製造プラントを稼働させました。前年比6%の減少にもかかわらず

アジア太平洋地域は製薬用化学品市場において最も成長の速い地域であり、2026年から2031年にかけてCAGR7.88%が見込まれています。インドは、大規模なジェネリック医薬品用原薬(API)の基盤、成熟したGMP対応能力、および受託合成やバイオ医薬品製造分野での存在感の高まりにより、重要な役割を果たしています。2026年、ディヴィ・ラボラトリーズはカキナダ工場の拡張および新規の受託合成契約に2,500カロールインドルピー(3億米ドル)を割り当てた一方、アウロビンド・ファーマはテランガーナ州に1,200カロールインドルピー(1億4,500万米ドル)を投じたバイオ医薬品受託製造施設「TheraNym」を稼働させました。中国は、環境規制やGMPの圧力の下で特殊製薬用化学品の分野で進展を見せており、一方、日本、韓国、シンガポール、オーストラリアは、高付加価値のバイオ医薬品や先進的な製造システムに注力しています。中東・アフリカ、南米は規模こそ小さいもの、国内生産の増加、バイオシミラーへのアクセス拡大、公衆衛生施策により拡大を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担の増大と医薬品需要の増加

- ジェネリック医薬品およびバイオシミラーのパイプラインの拡大

- 高純度APIおよび特殊中間体への移行

- デュアルソーシングとオンショアリングによるサプライチェーンのリスク軽減

- グリーンケミストリーと連続製造の導入

- バイオロジクス、ペプチド、およびオリゴヌクレオチド化学の成長

- 市場抑制要因

- 管轄区域ごとのGMPおよびDMFのコンプライアンス負担

- 原材料の集中と貿易の変動性

- 高額な設備投資および環境規制遵守コスト

- コモディティ化した中間体および溶剤における価格下落

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 化学物質タイプ別

- 医薬品原薬

- 賦形剤

- 中間体

- 溶剤および試薬

- 治療領域別

- オンコロジー

- 心血管

- 中枢神経系

- 感染症

- 内分泌学

- 呼吸器系

- 消化器内科

- 皮膚科

- その他の治療領域

- エンドユーザー別

- 製薬メーカー

- バイオテクノロジー企業

- 受託製造機関

- 製薬研究開発機関

- 化学品の供給業者および販売業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alkem Laboratories Limited

- Ashland Inc.

- Aurobindo Pharma Limited

- Avantor, Inc.

- BASF SE

- Cambrex Corporation

- Cipla Limited

- Colorcon, Inc.

- Croda International Plc

- Divi's Laboratories Limited

- Dr. Reddy's Laboratories Limited

- Evonik Industries AG

- Glenmark Pharmaceuticals Limited

- Hikal Limited

- Ipca Laboratories Limited

- Jubilant Pharmova Limited

- Lonza Group AG

- Lupin Limited

- Merck KGaA

- Piramal Pharma Limited

- Schott Pharma AG and Co. KGaA

- Sun Pharmaceutical Industries Limited

- Thermo Fisher Scientific Inc.

- Torrent Pharmaceuticals Limited

- Zydus Lifesciences Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日