移植向けHLAタイピング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

HLA Typing For Transplant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072962

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

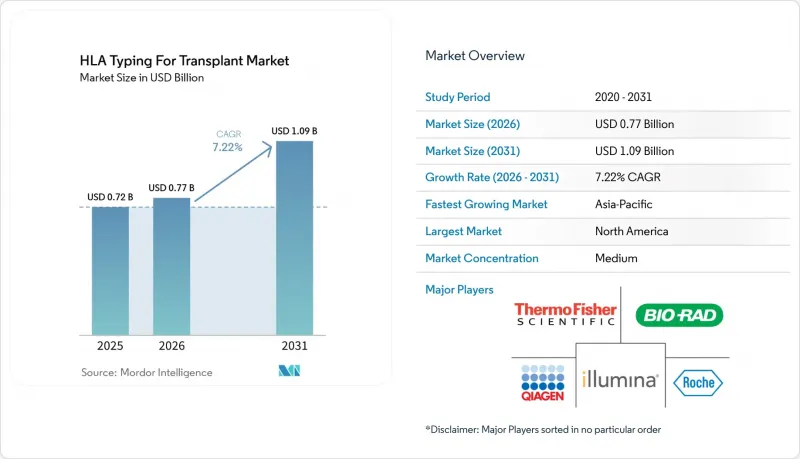

Mordor Intelligenceによると、移植向けHLAタイピング市場の規模は、2025年の7億2,000万米ドル、2026年の7億7,000万米ドルから、2031年までに10億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は7.22%となる見込みです。

本レポートは、製品・サービス別(試薬・消耗品、機器、ソフトウェア・サービス)、技術別(PCRベース、NGSベース、サンガー法、その他)、移植の種類別(固形臓器、造血幹細胞移植(HSCT))、エンドユーザー別(検査機関、病院・移植センター、研究所)、および地域別(北米、欧州、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

移植向けHLAタイピングの世界動向と洞察

臓器移植件数の増加

移植向けHLAタイピング市場は、主要な臓器カテゴリーにおける移植手術の着実な拡大により、引き続き手術件数の増加による後押しを受けています。2024年の世界の固形臓器移植件数は17万3,727件に達し、これは「世界臓器提供・移植観測所(Global Observatory on Donation and Transplantation)」が記録した過去最高水準となりました。2024年の腎臓移植は11万467件、肝臓移植は4万2,497件、肺移植は8,236件、心臓移植は1万287件に達し、これらの各手術では移植前に適合性検査が必要とされました。また、2024年には循環停止による死亡後の臓器提供も17%増加し、時間的制約のある死亡ドナーの遺伝子型判定の割合が高まったことで、検査室はより迅速なワークフローの構築を迫られました。2025年に改訂された日本の心臓移植ガイドラインでは、心臓移植受容者に対するHLAマッチングの臨床的役割がさらに強化され、検査件数に制約があるもの品質重視の環境において、高付加価値の検査が新たな層として加わりました。その結果、移植向けHLAタイピング市場では、単位当たりの需要が増加するとともに、迅速かつ高解像度の検査法に対する需要も高まっています。

ドナーとレシピエントの精密なマッチングへの移行

移植向けHLAタイピング市場は、基本的な適合性の確認にとどまらず、より精密なドナー・レシピエント評価へと移行しつつあります。移植センターでは、エピトープに基づくマッチングや分子レベルのミスマッチスコアリングがより頻繁に採用されるようになっています。これは、これらの手法が抗体介在性拒絶反応や感作事象の低減に寄与するためです。2026年に発表された調査によると、rSSOで定義されたHLA対立遺伝子ストリングを用いたリアルタイムの分子不一致推定は、臓器移植の遅延を招くことなく、死亡ドナーの割り当てワークフローに適用できることが示されました。この変化により、検査室では、特に再移植候補者や感作患者に対して、PCR-SSPの結果をフルフィールドNGSデータで補完または置き換えるよう求められています。また、移植の適性を判断するために使用されるデータポイントが増加しているため、各移植前検査の臨床的適用範囲も拡大しています。この変化により、移植向けHLAタイピング市場では、プレミアムな検査法やより高度な解析ソフトウェアへの需要が高まっています。

NGSベースのHLAタイピングワークフローの高コスト

移植向けHLAタイピング市場では、検査機関が従来のシーケンスベースの手法からNGSへ移行する際、依然として大きなコスト障壁に直面しています。2024年に発表された比較研究によると、ワークフローが完全に最適化されていない場合、この移行により処理ステップの増加、手作業の負担増、およびターンアラウンド時間の長期化というリスクが生じることが示されました。また、検査機関は、維持管理費、バイオインフォマティクスインフラ、バリデーション要件、および長期的なデータ保存義務のコストを負担する必要があります。米国では、固形臓器移植のためのHLAタイピングは、個別に請求可能な検査サービスとしてではなく、メディケアのMolDXフレームワークにおける臓器取得コストのバンドルとして扱われているため、NGS特有のコストを直接回収することが制限されています。このコスト格差は、大規模な中央集権型リファレンスネットワークに比べ、小規模な公的プログラムや検査件数の少ない移植センターにおいてより顕著です。この制約により、移植向けHLAタイピング市場は、プラットフォームやコンプライアンスのコストをより広範な検査件数で分散できる検査機関に有利な状況が続いています。

セグメント分析

2025年、移植向けHLAタイピング市場規模のうち、試薬および消耗品が70.31%のシェアを占め、このカテゴリーは売上高で首位を維持しました。このシェアは、分子移植診断に特有の継続的な購入パターンを反映したものです。この分野では、各検査において、タイピング、交差適合試験の準備、および抗体関連検査のすべてに、毎回新しい試薬が必要となるためです。したがって、移植向けHLAタイピング市場では、検査機関は機器のアップグレードを先送りすることはできても、日々の消耗品の使用を避けることはできないため、試薬の需要は機器よりも安定した傾向を示しています。また、より広範囲かつ高解像度のNGSアッセイへの移行により、ルーチンワークフローにおいてタイピングされる遺伝子座が増え、より複雑な適合性の問題が扱われるようになったことから、1件あたりの試薬価値も上昇しています。ロングリードプラットフォームの登場は、移植向けHLAタイピング市場においてプレミアム価格を設定できるキットの範囲を拡大するため、この傾向をさらに強めています。

ソフトウェアおよびサービス分野は、2031年までCAGR9.38%で成長すると予測されており、移植向けHLAタイピング業界のこの分野において最も成長が速いサブセグメントとなっています。NGSの普及により、ソフトウェアが単なる検査室の業務支援にとどまらず、商業的提案の中核となる存在となったため、アッセイによる価値創出とインフォマティクスによる価値創出の間に従来存在していた格差は縮小しつつあります。現在、分析ツールは、ベンダーの選定、ワークフローの速度、データ解釈、およびプラットフォームへの定着度を左右する要因となっています。検査室が統合されたレポート作成や、シーケンシング、アレルコール、最終レビュー間の引き継ぎ回数の削減を求めるにつれ、この変化はますます重要になってきています。2026年4月にEuroBio ScientificがCareDxの移植検査製品部門を買収することで合意したことは、この広範な融合を裏付けるものです。これは、アッセイキットや関連するワークフロー資産が、GenDxの商業構造の下で統合されつつあるためです。したがって、移植向けHLAタイピング市場では、ベンダー各社が「検体からレポートまで」のプロセスにおける支配権を競い合う中、ソフトウェアとサービスが収益構成においてより大きな役割を担うようになっています。

2025年、Molecular Assay Technologiesは売上高シェアの80.24%を占め、このカテゴリーは移植向けHLAタイピング市場の中心的な位置を維持しました。この広範な分類には、PCR法、NGS法、およびサンガーシーケンシングが含まれますが、内部の成長バランスは現在、より明確にNGSへとシフトしつつあります。NGSベースのHLAタイピングは、2031年までCAGR10.52%で拡大すると予測されており、これにより、このサブセグメントにおける移植向けHLAタイピング市場の規模は、市場全体の成長率を上回ることになります。その主な理由は、より適切なドナー選定を支援し、再検査の必要性を低減できる高解像度の対立遺伝子判定に対する臨床的な需要にあります。PCRベースのアプローチは、迅速な検査やスクリーニングを主眼としたワークフローにおいて依然として価値を有していますが、移植向けHLAタイピング市場においては、高解像度解析の完全な代替手段というよりは、シーケンシングを補完する手段として使用されるケースが増えています。

ロングリードシーケンシングもまた、研究や検証の場から、より顕著な臨床的地位へと移行しつつあります。GenDx社は、3件の独立した臨床検査室での検証において、イルミナおよびオックスフォード・ナノポアの両プラットフォームを用いて、血液および頬粘膜スワブ検体から堅実な高解像度の結果を得たと報告しており、これはプラットフォームに依存しない商業環境を後押しするものです。Werfen社が2026年5月にCE-IVD製品として「NanoTYPE HLA-11 Plus」を発売したことは、重要な規制上の進展となりました。これは、11の古典的HLA遺伝子すべてを対象とした初のCE-IVDフル遺伝子HLAタイピングキットとして位置づけられたためです。PacBio社も、この変化において依然として重要な役割を果たしています。同社のHiFiシーケンシング製品は、古典的HLA遺伝子座において99.9%の精度と4フィールドの対立遺伝子分解能を実現することを売りに位置づけられているからです。サンガー法に基づくタイピングや非分子生物学的手法は、インフラが整っていない環境では依然として一定の存在感を維持していますが、移植向けHLAタイピング市場では、全遺伝子解像度とより強力な検証サポートを提供するワークフローがますます重視されるようになっています。

地域別分析

2025年、北米は移植向けHLAタイピング市場規模の45.22%を占め、地域別で首位を維持しました。米国が依然として主要な貢献者となっているのは、同国の移植エコシステムが、臓器調達機関、移植センター、およびASHI認定の組織適合性検査室を体系的に結びつけているためです。また、メディケアの規則に基づき、固形臓器移植におけるHLAタイピング費用が臓器取得費用のパッケージに組み込まれているため、償還枠組みも臓器調達業務の継続性を支えています。この仕組みによって価格面での圧力が完全に解消されるわけではありませんが、他の多くの地域に比べ、検査室にとって収益の見通しが立ちやすくなっています。カナダは高解像度タイピング能力への継続的な投資を通じて地域の需要を拡大させていますが、メキシコは発展の初期段階にあり、民間セクターによる移植基盤は小規模ながら成長を続けています。

欧州は、移植向けHLAタイピング市場において依然として第2位の地域ブロックであり、ドイツ、英国、フランスが検査技術の高度さと機関の充実度において主導的な役割を果たしています。ベルリンのシャリテ、マインツ大学医療センター、ライプツィヒ大学病院などのドイツの大学病院検査室は、臨床現場における高解像度HLAタイピングを支援する、認定を受けた移植免疫学サービスを運営しています。また、ベンダー各社がIVDRに基づく規制移行に向けて製品ポートフォリオを整備するにつれ、この地域の製品サイクルも活発化しており、2026年5月にWerfen社がCE-IVD認定のロングリード製品を発売したことは、その動きを如実に示す好例です。すべての移植センターが認定基準を満たす規模で院内NGS運用を維持できるわけではないため、イタリア、スペイン、およびその他欧州において、高解像度サービスの外部委託の重要性が高まっています。

アジア太平洋地域は2031年までCAGR8.65%で成長すると予測されており、移植向けHLAタイピング市場において最も成長が著しい地域となっています。2024年に中国では、脳死ドナーからの腎臓および肝臓の移植が合わせて1万5,387件記録されたことから、同国はこの拡大の主要な原動力となっています。日本もまた、移植免疫遺伝学の枠組みや、HLAマッチングの考慮事項を含む2025年改訂版心臓移植ガイドラインを通じて、1件あたりの高い価値を支えています。インドと韓国は移植能力を急速に拡大しており、外部委託による分子タイピングへの需要を高めています。一方、南米、中東・アフリカは依然として規模の小さい地域市場ですが、ブラジルやGCC諸国が体系的な投資の主要拠点となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臓器移植件数の増加

- ドナーとレシピエントの精密なマッチングへの移行

- 分子HLA検査の普及拡大

- 個別化医療および免疫ゲノミクスの成長

- 高スループット移植検査室におけるワークフローの自動化

- 移植後のモニタリングパネルの臨床利用の拡大

- 市場抑制要因

- NGSを用いたHLAタイピングワークフローの高コスト

- 地域ごとの償還および調達サイクルの不均一性

- 新興市場におけるドナータイピング体制の不足

- LIS、HLAソフトウェア、および病院システム間の相互運用性のギャップ

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品・サービス別

- 試薬・消耗品

- 機器

- ソフトウェアおよびサービス

- 技術別

- 分子アッセイ技術

- PCR法によるHLAタイピング

- 次世代シーケンシング(NGS)に基づくHLAタイピング

- サンガーシーケンシングに基づくHLAタイピング

- その他の技術

- 移植の種類別

- 固形臓器移植

- 腎臓移植

- 肝臓移植

- 心臓移植

- 肺移植

- 造血幹細胞移植

- エンドユーザー別

- 独立系検査機関

- 病院および移植センター

- 研究所および学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- BAG Health Care GmbH

- Becton, Dickinson and Company

- Bio-Rad Laboratories, Inc.

- CareDx, Inc.

- DiaSorin S.p.A.

- Eurofins Scientific SE

- F. Hoffmann-La Roche Ltd

- GenDx

- HistoGenetics, LLC

- Illumina, Inc.

- Immucor, Inc.

- Omixon Inc.

- PacBio

- QIAGEN N.V.

- Takara Bio Inc.

- TBG Diagnostics Limited

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日