グリーンコード分析および最適化ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Code Analysis and Optimization Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072954

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

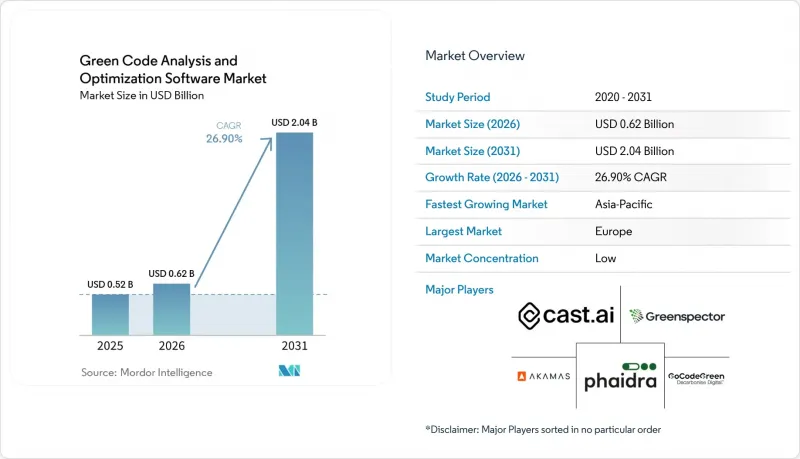

Mordor Intelligenceによると、グリーンコード分析および最適化ソフトウェアの市場規模は、2025年に5億2,000万米ドル、2026年に6億2,000万米ドルとなり、2031年までに20億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR26.9%で成長すると見込まれています。

本レポートは、ソリューションの種類(炭素排出量測定およびコード分析など)、導入形態(クラウド、ハイブリッド、オンプレミス)、企業規模(大企業、中小企業)、最終用途産業(IT・通信、BFSI、工業製造など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のグリーンコード分析および最適化ソフトウェア市場の動向と洞察

高まるソフトウェアのカーボンガバナンス要件

エンタープライズソフトウェアチームは、環境情報開示のペースをもはや独自に決定することはできません。なぜなら、外部の規制によってそのスケジュールが定められているからです。CSRD第1フェーズでは、大規模な上場企業に対し、2024会計年度のソフトウェア関連排出量の開示が義務付けられ、2025年に報告が行われることとなりました。これにより、ソフトウェア関連排出量は、内部的な課題から正式な報告慣行へと移行しました。2026年2月24日のオムニバス指令では、適用対象が従業員数1,000名以上かつ売上高4億5,000万ユーロ(5億900万米ドル)以上の企業に限定されましたが、大手バイヤーが引き続きアンケートや契約条項を通じて開示要件をベンダーに転嫁しているため、サプライチェーン全体にわたる圧力は依然として続いています。「ソフトウェア炭素強度」フレームワークは、2024年3月にISO/IEC 21031:2024として正式に策定され、グリーン・ソフトウェア財団によれば、マイクロソフト、NTTデータ、AVEVA、UBSなどの組織が、すでに実用的な測定基準としてこれを適用しているとのことです。また、ISO/IEC TS 20125-1:2026を通じて、第2の標準化トラックも形成されつつあります。これは、要件収集からライフサイクル終了に至るまでのデジタルサービスのライフサイクル全体にわたるエコデザイン要件を定めたものです。こうした報告規則と技術標準の組み合わせにより、グリーンコード分析および最適化ソフトウェア市場には直接的な調達チャネルが提供されています。これは、買い手がソフトウェアベンダーに対し、コード排出量の測定および管理方法を示すことをますます求めているためです。

クラウドネイティブ環境におけるAIワークロードの効率化への圧力

AIワークロードの経済性により、ソフトウェアの効率性は、ニッチなサステナビリティの話題ではなく、取締役会レベルの予算問題となっています。世界のデータセンターの電力消費量は2025年に361.6 TWhに達し、2030年までに945 TWhに達すると予測されており、ワークロードがさらに拡大する前に無駄を削減するよう、企業に強力なインセンティブを与えています。2026年4月、MITの研究者らは、データセンター運営者がデプロイ前にワークロードレベルの電力使用量を推定するのに役立つ迅速な予測ツールを発表しました。これは、本番環境導入前のソフトウェアレビューやデプロイ計画に直接組み込むことができます。また、Googleは、第7世代のIronwood TPUが、前世代のTPU v5pと比較して「Compute Carbon Intensity(演算あたりの炭素排出量)」を3.7倍改善したと報告しており、ハードウェアの効率は向上しているもの、ソフトウェア側での制御の必要性がなくなっているわけではないことを裏付けています。推論需要が、エンジニアリングチームがアプリケーションロジックを最適化できる速度を上回るペースで増加すると、たとえ最高のハードウェアであっても、非効率なソフトウェア設計や回避可能なトークン生成のオーバーヘッドによってその効果が相殺されてしまいます。このギャップにより、グリーンコード分析および最適化ソフトウェアの市場が拡大しています。これは、財務チームがコードの非効率性を、コンピューティングコストの直接的な要因と見なすようになったためです。

ツールチェーン全体でのグリーンコードテレメトリの標準化が不十分

グリーンコード分析および最適化ソフトウェア市場は、依然として深刻な課題に直面しています。その理由は、ソフトウェアのカーボン測定が、すべてのツールチェーンや実行環境においてまだ標準化されていないためです。ISO/IEC 21031:2024は共通の調査手法を提供していますが、ユーザーによる採用は、言語、サービス、コンテナ、クラウド環境を横断するベンダー固有の実装に依然として依存しています。MDPIの学術誌『Software』に掲載された調査では、測定の粒度に関する根深い問題や、主要なクラウドプロバイダーからのリアルタイムなエネルギーデータの欠如が指摘されており、チームは完全に計測された実データではなく、推定値に頼らざるを得ない状況にあります。そのため、購入担当者がツールを同等の条件で比較することが難しくなり、マルチクラウド環境全体にわたる大規模な調達決定が遅延しています。Green Software Foundationによるハードウェア標準化の取り組みは、低レベルのテレメトリ対応を改善することを目的としていますが、業界全体の足並みを揃え、採用が進むまでには通常、時間がかかります。チームがプログラミング言語やインフラストラクチャ層を横断して一貫性のあるカーボンデータを取得できるようになるまでは、グリーンコード分析および最適化ソフトウェア市場における企業向け展開は、関心の高さとは裏腹に、引き続き緩やかなペースにとどまるでしょう。

セグメント分析

2025年、グリーンコード分析および最適化ソフトウェア市場において、「カーボン測定およびコード分析」が29.84%のシェアを占めました。これは、多くの購入者が依然として、最適化に移行する前に可視化から着手していることを示しています。この傾向は、エンジニアリングチームがコードの変更、実行時のチューニング、あるいは調達決定を正当化するために、まずベースラインを確立する必要があるという実務上のニーズを反映しています。ISO/IEC 21031:2024として正式に策定された「ソフトウェア炭素強度(SCI)」手法は、購入者に共通の基準点を提供しており、排出量を一貫して測定できるツールへの需要を高めています。2025年12月に承認されたAI向けSCI仕様は、その論理をAIのトレーニング、微調整、推論にまで拡大し、これまでこれらのワークロードにおけるソフトウェア固有の排出量を追跡していなかった組織に対して、新たな需要層を生み出しました。「グリーンSDLCおよびCI/CD自動化」は、2031年までCAGR27.56%で拡大すると予測されており、これは購入者が単発の監査から、ソフトウェアデリバリーに組み込まれた継続的な管理へと移行していることを示しています。

この変化が重要なのは、グリーンコード分析および最適化ソフトウェア業界において、責任の所在が孤立したESGチームから、主流のエンジニアリング実務へと移行しつつあるためです。企業がカーボン診断の結果を、実用的な規模適正化やワークロード対策へと結びつけようとする中、測定と並行して、実行時最適化やリソース効率化も拡大しています。また、サステナビリティ分析やベンチマーキングも依然として重要であり、購入者は是正措置の優先順位を決定する前に、アプリケーション、チーム、事業部門を横断した比較ビューを必要としているからです。ガバナンス、コンプライアンス、認証ツールは、規制の厳しい業界で注目を集めています。こうした業界では、調達チームが、より広範な環境報告の期待に沿った、監査対応可能な文書を求めています。マイクロソフトと共同で開発されたテック・マヒンドラの「Green CodeRefiner」は、近代化されたアプリケーションのコードベース全体で、環境影響スコアが20%から40%改善したと報告しており、統合されたツール群が単なるスコアリングにとどまらず、測定可能なコード改善プログラムへと発展し得ることを実証しています。

2025年には、グリーンコード分析および最適化ソフトウェア市場の66.12%をクラウドが占めました。これは、ソフトウェアのサステナビリティに向けて最も早く動き出した企業の「クラウドファースト」姿勢を反映しています。SaaSによる提供は、すでにダイナミックな環境で運用しており、ツール管理の一元化を好むプラットフォームチームにとって、導入の障壁を低減します。主要プロバイダーが提供するネイティブクラウド型のカーボンダッシュボードも、分析や最適化のためにサードパーティ製ソフトウェアと連携可能な基本的なデータレイヤーを提供しています。ハイブリッド展開は、2031年までCAGR27.34%で成長すると予測されており、グリーンコード分析および最適化ソフトウェア市場において最も成長の速い展開モデルとなる見込みです。この成長は、プライベートインフラとパブリッククラウドの両方におけるカーボン可視性を必要とする規制対象セクターによって牽引されています。

オンプレミス展開の規模は依然として小さいもの、防衛、政府、規制対象の金融機関など、主権を重視する環境において依然として重要な役割を果たしています。欧州委員会は2026年4月、「ソブリン・クラウド・フレームワーク」の一環として、4社のプロバイダーに1億8,000万ユーロ(2億400万米ドル)の契約を授与し、8つの主権基準のうちの1つとして環境的持続可能性を盛り込みました。これは、機密性の高い環境であっても、グリーンパフォーマンスへの対応が求められていることを示しています。これは、需要が純粋なクラウドネイティブ企業にとどまらず、これまでサステナビリティツールをオプションと捉えていた購入者層にまで拡大しているという点で重要です。こうした環境が近代化されるにつれ、分散システム全体にわたる単一の運用ビューをサポートするハイブリッドテレメトリの価値が高まっています。したがって、グリーンコード分析および最適化ソフトウェア市場では、顧客に単一のインフラストラクチャモデルを強制することなく、クラウド、プライベートインフラ、レガシー環境を連携させることができるベンダーが優位となります。

地域別分析

2025年、欧州はグリーンコード分析および最適化ソフトウェア市場シェアの34.67%を占め、地域別では最大の貢献度を示しました。同地域の優位性は、最も整備されたソフトウェアのサステナビリティ環境に起因しています。そこでは、CSRDおよびESRS E1により、企業の報告や調達においてソフトウェア関連の排出量がより可視化されています。2026年6月30日から適用される欧州委員会実施規則EU:2026/718は、ネットゼロ技術を対象とする公共調達手続きに環境サステナビリティの最低要件を追加しており、これにより、政府調達におけるソフトウェアの効率性に関する監査可能な証拠への需要が高まっています。また、欧州委員会は2026年6月3日に「クラウド・AI開発法」を提案しました。同法は、エネルギー効率の高いデータセンターの容量と環境持続可能性評価ルールに明確に焦点を当てており、地域のインフラに導入されるソフトウェアに対する下流側の圧力を高めています。さらに、欧州にはSonarSource、Software Improvement Group、Greenspectorといったベンダーが密集しており、これによりグリーンコード分析および最適化ソフトウェア市場が、購入者と標準策定活動の双方に密接に結びついています。

アジア太平洋地域は、2031年までCAGR28.45%で成長すると予測されており、グリーンコード分析および最適化ソフトウェア市場において最も成長の速い地域セグメントとなる見込みです。日本では、NTTが2026年3月に発表した「製造から廃棄までのソフトウェアCO2排出量算定ルール」を通じて、重要な政策および調達上のシグナルが発信されています。これにより、ソフトウェアのライフサイクル測定が、企業の調達や報告のニーズにより密接に整合するようになります。また、この地域では、クラウドの急速な拡大、現地インフラの整備、そして業界を横断してデジタルサービスが拡大する中で、ソフトウェアの効率性に対する関心が高まっています。Cast AIが2025年にインドとシンガポールに開設したオフィス、およびその後の地域における投資活動は、ベンダー各社がアジア太平洋地域を次の主要な成長領域として積極的に優先していることを示しています。中国、インド、日本、韓国、オーストラリアは、ソフトウェア調達への圧力、ローカライゼーション要件、クラウド最適化のニーズがそれぞれ異なる組み合わせで存在し、各々需要を押し上げています。

北米は、グリーンコード分析および最適化ソフトウェアの市場規模において依然として第2位の地域市場を維持しています。これは、同地域の大企業がすでにクラウド最適化、AIインフラの整備、およびFinOpsの実践に積極的に取り組んでいるためです。米国には、CSRDに匹敵する単一の連邦レベルの報告枠組みはまだ存在しませんが、州レベルの気候変動に関する説明責任の要件やサプライチェーンからの圧力により、ソフトウェアの排出量は依然として企業の重要課題として位置づけられています。南米は依然として小規模な市場ですが、クラウド導入の拡大や多国籍バイヤーからの報告期待に牽引されています。一方、中東およびアフリカは、各国のデジタル化プログラムがサステナビリティ報告のニーズと交わり始めたばかりの、まだ初期段階にある地域です。アラブ首長国連邦とサウジアラビアが先行して台頭している一方、南アフリカとナイジェリアは、インフラの制約により技術資産全体にわたるテレメトリの深度と一貫性が依然として制限されているため、より緩やかなペースで進展しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソフトウェアのカーボン・ガバナンス要件の高まり

- CI/CDパイプラインにおけるコードレベルのエネルギー浪費の可視化

- クラウドネイティブ環境におけるAIワークロードの効率化への圧力

- エンタープライズエンジニアリングチームにおけるFinOpsとGreenOpsの融合

- カーボン意識型アプリケーションのスケジューリングと実行時最適化

- 大手バイヤーによる「サステナビリティ・バイ・デザイン」調達条項

- 市場抑制要因

- ツールチェーン間におけるGreen Codeテレメトリの標準化の限定性

- 中核プラットフォームチーム以外における開発者の賛同のばらつき

- レガシーのDevOpsおよび可観測性スタックとの統合に多大な労力を要する

- コードのみを対象とした最適化プログラムにおける短期的なROIの不透明さ

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- 炭素排出量の測定およびコード分析

- 実行時最適化とリソース効率化

- グリーンSDLCおよびCI/CD自動化

- サステナビリティ分析およびベンチマーキング

- ガバナンス、コンプライアンス、および認証

- 展開モード別

- クラウド

- ハイブリッド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- エンドユーズ産業別

- IT・通信

- BFSI

- 工業製造

- エネルギー・ユーティリティ

- 石油・ガス

- 小売・Eコマース

- 食品・飲料製造

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CAST AI Group Inc.

- Akamas S.p.A.

- Phaidra Inc.

- Digital Tactics Ltd

- Greenspector

- GoCodeGreen Limited

- Software Improvement Group B.V.

- Greenplaces, Inc.

- GreenCode

- Electricity Maps

- CarbonAware

- open source, Green Software Directory

- Ab Ovo B.V.

- SustainAIOps Limited

- Kubex AI, Inc.

- EAR, Energy Aware Runtime

- EcoCode

- ecoCode

- CodeScene AB

- SonarSource S.A.

- CAST Software B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日