欧州の医療機器メンテナンス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Medical Equipment Maintenance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072936

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

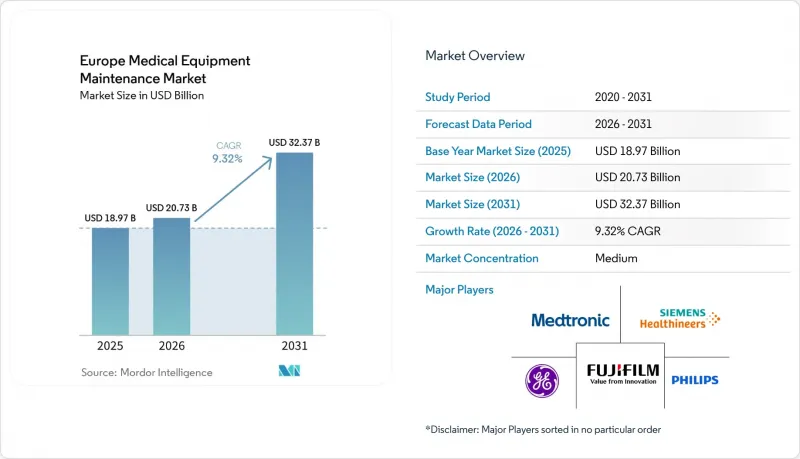

Mordor Intelligenceによると、欧州の医療機器メンテナンスの市場規模は、2025年の189億7,000万米ドルから2026年には207億3,000万米ドルへと拡大し、2031年までに323億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR9.32%で成長すると見込まれています。

本レポートは、サービス種別(予防保守、修正保守など)、契約モデル(フルサービス、シェアードサービス、T&M、マルチベンダー)、機器の種類(画像診断、外科用、生命維持装置、その他)、サービスプロバイダー(OEM、ISO、社内)、エンドユーザー(病院、ASC、透析施設、検査室、その他)、および地域(ドイツ、英国、フランス、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の医療機器メンテナンス市場の動向と洞察

EU MDRおよび市販後文書化要件

EU MDRの下では、市販後調査により、欧州の医療機器メンテナンス市場全体において、日常的な機器の保守が文書化されたコンプライアンス業務へと変化しました。病院およびメーカーは、継続的な安全性および品質審査を裏付けるため、サービス履歴、是正措置の記録、およびデバイスレベルの証拠を維持しなければなりません。MDCG 2025-10では、この継続的な業務を正式な品質管理プロセスに統合することの重要性が強調されています。2025年12月に提案された第87a条の追加案では、報告プロセスにサイバーセキュリティの脆弱性が盛り込まれており、パッチ適用、ファームウェアの検証、およびリモートソフトウェアサポートの重要性が強調されています。病院では、コンプライアンス文書の適時作成を確保し、特にメンテナンスの品質と文書化が同等に重要な高リスクのコネクテッドデバイスにおいて、管理上の負担を軽減するため、体系的なサービス契約の導入が進んでいます。

予知保全および状態に基づく保守への移行

予知保全は、2031年までCAGR12.25%で成長すると予測されており、欧州の医療機器メンテナンス市場において最も成長の速いサービス種別となる見込みです。この成長は、ダウンタイムを引き起こす前に障害を特定する遠隔監視、センサーデータ、およびソフトウェアツールによって牽引されています。Siemens Healthineersによると、サービス依頼の60%を遠隔で解決しており、現場作業の必要性を低減しています。MRIやCTのような稼働率の高いシステムでは、ダウンタイムが業務に多大な影響を与えるため、早期の故障検出が極めて重要です。テレメトリを活用したサービスは、医療機関の定着率向上にも寄与しており、予知保全は技術的および商業的な優位性をもたらしています。

熟練した生物医学サービスエンジニアの不足

訓練を受けたバイオメディカルエンジニアの不足は、欧州の医療機器メンテナンス市場にとって引き続き課題となっています。MRI、CT、ロボットシステムなどの高度なシステムの保守には専門的な技術的知見が必要ですが、導入台数の拡大に比例して人材プールが拡大しているわけではありません。Conworxによると、ドイツ、スイス、オーストリア、ベネルクス地域で年間6,000件以上の現場サービス展開を行っているものの、技術者の確保は依然として制約要因となっています。この人材不足により、病院側は、コスト重視の選択肢よりも、マルチベンダー管理、一元化された派遣体制、包括的な研修プログラムを備えたプロバイダーを優先するようになっています。Siemens Healthineersのような大規模なOEMサービスネットワークは、確立された研修インフラとリモートサポート機能の恩恵を受けています。人材供給体制が改善されるまで、労働力不足は引き続き、この地域におけるサービス提供範囲の拡大を制約し続けるでしょう。

セグメント分析

2025年、予防保守はサービス種別売上高の40.56%を占め、欧州の医療機器メンテナンス市場において主要なサービスカテゴリーとしての地位を維持しました。これは、定期的な校正、点検、電気安全チェック、および予定された部品交換における予防保守の役割を反映しており、これらは監査対応可能なワークフローやコンプライアンス要件と合致しています。予定されたサービスは、病院にとって予算計画が立てやすいという利点があり、事後対応型の修理と比較して、サービスプロバイダーには安定した契約更新基盤をもたらします。

予知保全は、2031年までCAGR12.25%で成長すると予測されており、市場で最も成長が著しいセグメントとなる見込みです。遠隔診断やデータ駆動型の故障検出により、特に利用頻度の高い画像診断装置や生命維持装置において、早期の対応が可能になります。また、新しい機器では定期的な更新や性能監視が必要となるため、ソフトウェアおよびファームウェアの保守も重要性を増しています。病院がコネクテッドプラットフォームを導入するにつれ、ソフトウェア主導のサービス収益は、従来の修理サービスよりも速いペースで成長すると予想されます。

2025年には、フルサービス契約が契約モデル収益の47.53%を占め、市場で最も好まれる契約形態となりました。病院は、コストの可視性、稼働時間の保証、コンプライアンス追跡の簡素化といった理由から、高価値な画像診断システムにおいてこのモデルを好んでいます。部品、人件費、ソフトウェアの更新、および文書管理を1つの契約に統合できるため、院内の医療機器管理チームが限られている施設において特に有効です。

マルチベンダー契約は、2031年までCAGR11.85%で成長すると予測されており、これは病院が多様な医療機器群にわたるサービスを統合することをますます好む傾向を反映しています。これらの契約は、単一の請求書、統一された報告体制、一貫したサービスレベルにより、調達プロセスを簡素化します。時間・材料ベースの契約はニッチな資産に対して依然として利用されていますが、より厳格な予算管理を求める大規模な病院にとっては魅力が薄れています。また、使用頻度の低い機器をカバーするため、小規模な地域では共有サービス契約も普及しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU MDRおよび市販後文書要件

- 稼働率の高い診断・治療機器の導入台数の増加

- 予知保全および状態に基づく保全への移行

- 病院のコスト圧力:マルチベンダー・サービス契約を後押しする要因

- 老朽化する設備群が事後対応型サービスの需要を増加させている

- サービス品質とトレーサビリティの越境標準化

- 市場抑制要因

- 熟練したバイオメディカルサービスエンジニアの不足

- 遠隔診断およびファームウェア更新におけるサイバーセキュリティ上のリスク

- OEMロックインと専用部品の制限

- 分散した公共調達と入札の複雑さ

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 予防保全

- 是正保全

- 運用保守

- 予知保全

- ソフトウェア・ファームウェアのアップデート

- 契約モデル別

- フルサービス契約

- シェアードサービス契約

- 時間・材料契約

- 複数ベンダー契約

- 機器タイプ別

- イメージング機器

- 磁気共鳴画像法(MRI)

- コンピュータ断層撮影(CT)

- X線および透視システム

- 超音波診断装置

- 核医学およびPETシステム

- 外科用機器

- 電気手術装置

- ロボット外科手術システム

- 低侵襲手術用機器

- 生命維持装置

- 人工呼吸器

- 麻酔機

- その他の医療機器

- 内視鏡機器

- 患者モニタリングシステム

- 透析装置

- イメージング機器

- サービスプロバイダー別

- 相手先ブランド製造業者

- 独立系サービス組織

- 社内バイオメディカルチーム

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター

- 透析センター

- 研究所

- 歯科・専門クリニック

- その他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agfa-Gevaert NV

- B. Braun SE

- Becton, Dickinson and Company

- Canon Medical Systems Corporation

- Dragerwerk AG & Co. KGaA

- F. Hoffmann-La Roche AG

- Fresenius SE & Co. KGaA

- FUJIFILM Holdings Corporation

- GE HealthCare Technologies Inc.

- Getinge AB

- Hologic, Inc.

- KARL STORZ SE & Co. KG

- Koninklijke Philips N.V.

- Medtronic plc

- Mindray Medical International Limited

- Olympus Corporation

- Shimadzu Corporation

- Siemens Healthineers AG

- STERIS plc

- Stryker Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日