化学発光免疫測定分析装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chemiluminescence Immunoassay Analyzer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072931

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

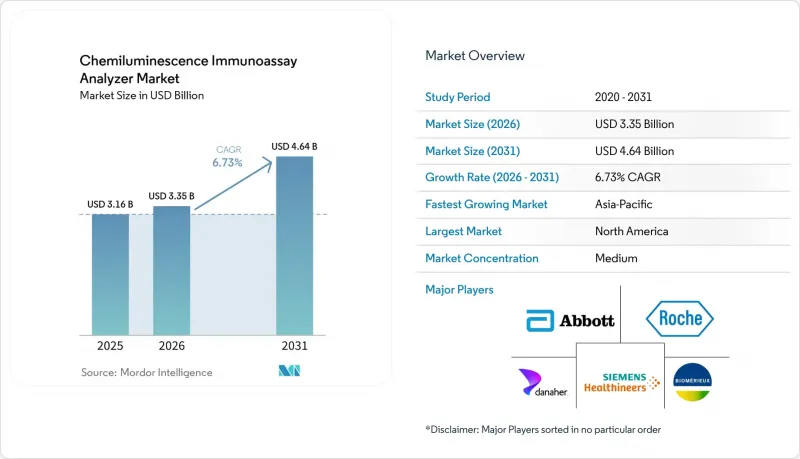

Mordor Intelligenceによると、化学発光免疫測定分析装置の市場規模は、2025年の31億6,000万米ドル、2026年の33億5,000万米ドルから、2031年までに46億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.73%となる見込みです。

本レポートは、技術別(電気化学発光免疫測定法など)、処理能力別(ハイスループットなど)、検体種別(血液、血清・血漿など)、用途(感染症など)、エンドユーザー(病院など)、接続性(LISおよびHL7統合など)、地域(北米など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の化学発光免疫測定装置市場の動向と洞察

高感度バイオマーカー検出への需要の高まり

化学発光免疫測定装置市場は、腫瘍学、循環器学、内分泌学、および特定疾患のモニタリングにおいて、極めて低濃度のバイオマーカーを検出する必要性から恩恵を受けています。臨床現場では、早期発見、反復モニタリング、およびより厳密な治療方針の決定をサポートする検査へと移行しており、これにより、分析感度がより高いプラットフォームの価値が高まっています。『Sensors &Diagnostics』誌の2026年のレビューでは、検出限界が15 fg/mLから230 fg/mLの8-plex電気化学発光システムが報告されており、260検体における急性心筋梗塞バイオマーカーパネルに対して、完全な臨床感度および特異性を示しました。高感度な心臓検査プロトコルが、大規模病院から緊急診療や迅速対応が求められる現場へと広がっていくにつれ、検査室では、ワークフローの一貫性を損なうことなく、これらの分析閾値を満たすことができる分析装置が必要となります。発光体の化学的特性を改善し、バックグラウンド信号を低減させるベンダーは、将来の検査法開発における提携や、プレミアム検査メニューにおいて、より強固な地位を築く可能性が高いでしょう。

完全自動化されたハイスループット検査ワークフローへの移行

化学発光免疫測定装置市場は、病院ネットワークの統合や、スタッフの介入を最小限に抑えながら装置を稼働させ続ける必要性によっても牽引されています。大規模な検査室では現在、オペレーターの時間を最小限に抑えつつ、連続的な検体投入、日常的なメンテナンス、および化学検査と免疫測定の統合業務を処理できる「ウォークアウェイ」システムが好まれています。シーメンス社は、同社の「Atellica CI」分析装置が手動のワークフローステップを75%削減し、1日あたりの手動メンテナンス時間が5分未満で済むと述べており、これがこうした購入傾向の変化を直接裏付けています。ロシュ社も、「cobas c 703」により大容量の統合検査機能を拡充しました。この装置は、「cobas pro」ソリューション上で1時間あたり最大2,000件の検査を処理可能で、2026年に認可されました。このような傾向により、一部の中規模検査室では、大容量アーキテクチャの小型バージョンを購入する動きが見られ、その結果、高スループットシステムの成長率が、設置台数全体の成長率を上回るペースで進んでいます。

中小規模の検査室における高い総所有コスト

化学発光免疫測定分析装置市場は、小規模な検査機関や地方の医療機関にとって、所有コストの高さという明らかな障壁に依然として直面しています。このコストは装置本体にとどまらず、購入者はプラットフォームの全寿命にわたって、試薬の契約、校正用材料、サービス契約、スタッフ研修、および保守費用も負担することになります。独自仕様の試薬との結びつきにより、機器が導入され、その費用が一部償却された後であっても、小規模な施設が運用コストを削減する余地は限られています。この圧力は、試薬のレンタルモデルや資金調達オプションが限られている環境において最も強く、その結果、機器の入れ替えサイクルが遅れ、初めての導入も遅れてしまいます。その結果、完全自動分析装置を導入すれば、長期的な運用期間において検査あたりのコストを削減できるにもかかわらず、多くの小規模な施設では、処理能力の低いシステムや旧式のシステムを使い続けているのが現状です。

セグメント分析

2025年、電気化学発光免疫測定法は、化学発光免疫測定分析装置市場シェアの45.73%を占め、高感度を要する病院および参照検査室における検査全般において、引き続き主導的な技術としての地位を維持しました。この強固な地位は、腫瘍学、内分泌学、感染症、および一般的な免疫診断において幅広い検査メニューをサポートする、ロシュおよびシーメンスのプラットフォームにおける長年にわたる導入台数の拡大を反映しています。この技術は、高い感度、幅広い検査メニューへの対応力、そして高処理量環境における安定した日常的な性能を兼ね備えているため、依然として魅力的です。こうした特長により、試薬の採用率は高く維持されており、顧客は初期導入後に別のプラットフォームファミリーへ移行することをためらう傾向にあります。

化学発光免疫測定装置市場では、主要なECLセグメント以外にも、特にマイクロパーティクル化学発光方式において、依然として技術的な成長が見られます。マイクロパーティクル化学発光免疫測定法は、2031年までCAGR8.32%で成長すると予測されており、これは購入者が柔軟な検査メニューの拡張と、日常検査における高い経済性を引き続き重視していることを示しています。アボットの「Alinity i.」プラットフォームは、心臓疾患および感染症検査における検査メニューの継続的な拡充を通じて、この方向性を後押ししており、日常検査室におけるマイクロパーティクルベースのワークフローの商業的な深みを強化しています。また、化学発光酵素免疫測定法も、最高レベルの感度よりも、常温での試薬取り扱いやすさや物流の簡素化が重視される場面において、依然として商業的に重要な位置を占めています。化学発光免疫測定分析装置業界において、実際の分岐点は、ある形式が別の形式を完全に置き換えることではなく、化学設計を検査メニューの幅、検査室の規模、および運営モデルに適合させることにあると言えます。

2025年、中スループット型分析装置は化学発光免疫測定装置市場規模の47.23%を占めており、このクラスがいかに標準的な病院検査室や大規模な外来施設のニーズに合致しているかを示しています。これらのシステムは、最大規模のメガラボ構造に移行することなく、検査項目の幅、設置面積、結果報告までの時間、および設備投資コストのバランスを取らなければならない施設にサービスを提供しています。多くの医療機関では、すべてのシフトを通じて超大容量を必要としないため、これらのシステムの導入メリットは一時的なものではなく、実用的なものです。また、中スループットプラットフォームは、幅広い検査項目と管理しやすい保守要件に対応する傾向があり、これが定期的な調達サイクルにおいて確固たる地位を維持するのに役立っています。

化学発光免疫測定装置市場において、処理能力の伸びが最も著しいのはハイスループット層と予想されており、2031年までCAGR9.03%で拡大すると予測されています。これは、北米および欧州におけるリファレンスラボの統合が継続していること、ならびにアジア太平洋地域全体で新たな中央検査室が建設されていることを反映しています。SNIBE社によると、同社の「MAGLUMI X10」はモジュールあたり1時間あたり1,000検査を達成しており、これは入札主導型や大規模病院の現場において、処理能力の拡大がどれほど積極的に進められているかを示しています。こうした大規模施設の購入担当者は、レガシーシステムを更新する際、最初から検査項目の拡充や検体数の急増に備える余地を確保したいという理由から、中スループット層をスキップする傾向が強まっています。低スループットの分析装置は、コンパクトな設計と適度な1日あたりの処理量が、飛躍的な処理能力の向上よりも重視される小規模な診療所、地方の施設、およびアウトリーチ検査室において、依然として明確なニッチ市場を維持しています。

地域別分析

2025年、北米は化学発光免疫測定装置市場シェアの41.71%を占め、依然として最大の地域ブロックとしての地位を維持しました。同地域は、強固な保険償還制度、主要OEMメーカーとの深い病院間関係、および継続的な試薬契約に紐づく大規模な導入実績の恩恵を受けています。米国は引き続き中核国としての地位を維持しており、2025年および2026年に主要サプライヤーから相次いで発売されるアッセイやシステムのアップグレードがこれを支えています。こうした追加機能により、必ずしも機器の買い替えを必要とせずにプラットフォームの利用率が向上し、長期的な顧客維持が強化されます。

欧州は、化学発光免疫測定装置市場において第2位の地域市場であり続け、検査室の需要と同様に規制の影響も引き続き受けています。EUのIVDR(体外診断医療機器規則)の要件により、特に古いプラットフォームで文書の更新やコンプライアンス支援が必要な場合、レガシーシステムの更新や再検証活動が促進されています。西欧ではまた、複数国にわたる入札に対応でき、広範なサービス網を持ち、複数の検査カテゴリーにまたがる統合された製品ポートフォリオを備えた世界のサプライヤーが好まれています。EURIDICE検査室報告フレームワークは、構造化されたデータ交換とトレーサビリティの要件を強化しており、これにより、接続機能を備えた分析装置にさらなる付加価値がもたらされています。

アジア太平洋地域は、2031年までCAGR8.85%で成長すると予測されており、化学発光免疫測定分析装置市場において最も成長の速い地域セグメントとなっています。中国は主要な成長要因であり、調達改革により購買行動が変化し、価格、現地サービス、国内製造力への重視が高まっています。インドにおいても、民間診断チェーンの拡大や、都市部の三次医療機関における統合型免疫測定システムの普及が進み、市場に勢いを与えています。日本、韓国、オーストラリアでは、中~高技術プラットフォームや高度な測定メニューに対する安定した需要が引き続き見込まれます。中東・アフリカおよび南米は絶対規模では依然として小さいもの、湾岸諸国における集中型の診断投資や、ブラジルおよびアルゼンチンでの検査室の継続的な拡大により、これらの地域は長期的な拡大において重要な位置を占め続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高感度バイオマーカー検出への需要の高まり

- 完全自動化されたハイスループットな実験室ワークフローへの移行

- 分散型およびステートテストネットワークの拡大

- 統合検査におけるマルチプレックスアッセイの採用拡大

- LIS、ミドルウェア、および監査対応データトレーサビリティに対する接続性の需要

- 試薬の安定性と少量の検体で済むことが、検査室の効率化を支えています

- 市場抑制要因

- 中小規模の研究所における高い総所有コスト

- 保守・校正業務における熟練オペレーターの不足

- 多国間調達市場における規制の断片化

- 光、マイクロ流体、半導体用部品の調達における脆弱性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- 電気化学発光免疫測定法

- 微粒子化学発光免疫測定法

- 化学発光酵素免疫測定法

- スループット別

- ハイスループット

- 中スループット

- 低スループット

- サンプルタイプ別

- 血液

- 血清および血漿

- 尿

- 唾液

- 脳脊髄液

- 用途別

- 感染症検査

- 内分泌学

- オンコロジー

- 心血管検査

- 自己免疫疾患

- 治療薬モニタリングおよび毒物学

- エンドユーザー別

- 病院

- 診断検査室

- 専門クリニック

- 学術研究機関

- 受託研究機関

- 接続性別

- LISとHL7の統合

- ミドルウェアの統合

- 遠隔監視とIoT

- サイバーセキュリティおよびコンプライアンス機能

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Agappe Diagnostics Ltd.

- Beijing Hotgen Biotech Co., Ltd.

- bioMerieux SA

- Danaher Corporation

- DiaSorin S.p.A.

- Diazyme Laboratories, Inc.

- Fapon Biotech Inc.

- F. Hoffmann-La Roche Ltd.

- Fujirebio Holdings, Inc.

- Guangzhou Wondfo Biotech Co., Ltd.

- Maccura Biotechnology Co., Ltd.

- QuidelOrtho Corporation

- Randox Laboratories Ltd.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Shenzhen New Industries Biomedical Engineering Co., Ltd.

- Siemens Healthineers AG

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

- Tosoh Corporation

- Werfen S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日