医療用移動補助具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Mobility Aids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072930

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

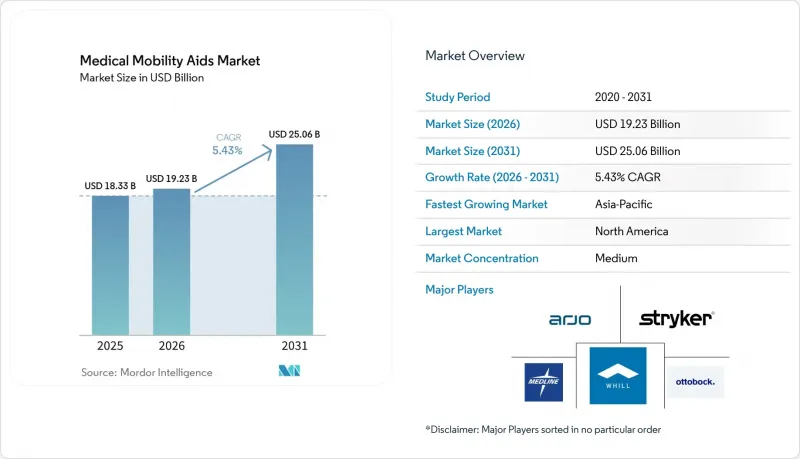

Mordor Intelligenceによると、医療用移動補助具の市場規模は、2025年に183億3,000万米ドル、2026年に192億3,000万米ドルとなり、2031年までに250億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.43%で成長すると見込まれています。

本レポートは、製品タイプ(車椅子、歩行器、スクーター、松葉杖、患者用リフト、義肢、その他)、技術(手動式、電動式、ハイブリッド式、コネクテッドおよびスマート)、エンドユーザー(在宅ケア環境など)、流通チャネル(オフライン、オンライン、医療用品サプライヤー、医療機関)、および地域(北米、欧州、アジア太平洋地域など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の医療用移動補助具市場の動向と洞察

高齢化と長期にわたる移動支援の必要性

医療用移動補助具市場は、高齢者人口の着実な増加と密接に関連しています。これは、移動能力の低下が長年にわたって進行することが多く、通常、一度きりの購入ではなく、製品の繰り返し使用、交換、調整、およびメンテナンスが必要となるためです。2030年までに、世界人口の6人に1人が60歳以上となり、80歳以上の人口は2050年まで急増し続けると予想されています。これにより、移動支援製品に対する需要基盤は、より広範かつ持続的なものとなるでしょう。平均寿命の延伸は需要の経済的側面も変化させます。利用者がより長期間にわたり活動的であり続ける一方で、高級機器は累積的な摩耗にさらされるため、実質的な買い替えサイクルが短縮され、アフターマーケットの収益ポテンシャルが高まる可能性があるからです。日本の介護アプローチは、自治体の給付制度と高齢者の移動支援を結びつけている点で際立っており、長期にわたる支援期間の中で高まる介護ニーズへの対応を図る他の高齢化社会にとって、注目すべきモデルとなっています。アップグレード可能な部品、調整可能な座席、メンテナンスしやすいフレームを備えたモジュール式製品を設計するメーカーは、初回販売のみに依存するのではなく、長期にわたるユーザーとの関係を通じてより多くの価値を獲得できるため、医療用移動補助具市場において有利な立場にあります。

慢性疾患および急性期後のリハビリテーション需要の増加

医療用移動補助具市場は、機能制限を抱える人々やリハビリテーションを必要とする人々の増加、そして病院や急性期医療施設からの退院後も続く回復過程によっても支えられています。『BMC Geriatrics』に掲載された2025年のメタ分析によると、世界の高齢者における基本的な日常生活動作(ADL)の障害の統合有病率は26.07%であり、一方、Instrumental Daily Living Activities(IDL)の障害は45.15%に達しており、これは高齢化社会において移動支援ソリューションに対する持続的なニーズがあることを示唆しています。また、OECDの報告によると、24のOECD加盟国において、低所得層の高齢者の間で、自身の健康状態を「悪い」または「非常に悪い」と評価する割合が依然として著しく高いことが示されており、これは移動支援やリハビリテーションへのアクセスに対するニーズが、地域によってばらつきはある一方で、根強く存在していることを裏付けています。入院期間の短縮により、移動支援に関するニーズの多くが急性期後のケア環境へと移行しています。これは、医療機器の処方事例が、長期にわたり施設内でのケアを受けるのではなく、リハビリテーションセンター、長期介護施設、および在宅への退院プロセスにおいて、ますます多く発生していることを意味します。この変化は、医療用移動補助具市場におけるリハビリテーション需要を強化しています。なぜなら、臨床的に適切な機器、書類作成のサポート、および迅速な納品を提供できるプロバイダーは、回復を目的とした調達が行われる現場により近い位置に立っているからです。

高級型および電動機器における高額な自己負担費用

医療用移動補助具市場は依然として深刻な経済的障壁に直面しています。多くの国において、高度な電動車椅子、スマートデバイス、および複雑なリハビリテーション技術は、世帯収入に比べて依然として高価であり、償還制度が存在する場合でも、その費用が一部しかカバーされないことが多いためです。基本的な補償範囲とプレミアム機能の価格との格差は特に重要な問題です。多くのユーザーは機能的な基本モデルにはアクセスできますが、高度な制御機能、スマート機能、あるいは高性能なコンポーネントについては、購入時に自己負担となるからです。ドイツでは、承認された機器レベルにおいて、より有利な利用体制が整っています。これは、法定保険加入者が指定された補助器具に対して限られた自己負担のみを支払うためですが、そこでも、保険適用となる必要機能と、オプションのプレミアム仕様との区別は、エンドユーザーにとって依然として重要な問題となっています。アジア太平洋地域や南米の低所得地域では、その負担が各世帯に直接的にのしかかるため、機能的なニーズには電動式の方が適している場合でも、低コストの手動式機器が購入される傾向があります。これにより販売量は維持されますが、医療用移動補助具市場全体での製品構成の改善が制限され、段階的な製品ラインナップ、よりシンプルな資金調達オプション、あるいは中核機能を基盤とした低コスト製品を提供するサプライヤーに優位性が生まれています。

セグメント分析

2025年、車椅子は医療用移動補助具市場シェアの41.73%を占めており、この地位は、病院、リハビリテーション施設、長期介護、および家庭での日常的な移動ニーズなど、幅広い場面での適応性を反映したものです。また、その優位性は、確立された償還経路や慣れ親しんだ処方手順にも起因しており、これらは、新しいカテゴリーやライフスタイル志向の機器と比較して、臨床医、保険者、およびサプライヤーにとっての障壁を低減しています。モビリティスクーターは2031年まで年率6.76%の成長が見込まれており、その成長要因は、医療上の必要性と消費者の利便性の中間に位置する点にあります。特に、複雑な医療機器に完全に移行することなく、地域社会での移動性を高めたいと考える高齢のユーザーにとって、その利点が際立っています。したがって、医療用移動補助具業界では、製品タイプごとに明確な二極化が見られます。車椅子は幅広い臨床用途における標準的な解決策であり続ける一方で、スクーターは「住み慣れた場所で老後を過ごす」という傾向や、標準仕様での入手しやすさにより、より急速な成長を遂げているからです。

歩行器やロールレーターは、移動能力の低下初期段階、術後の回復期、心臓リハビリテーション、および外来診療や住宅ケアの経路で共通する一般的な支援ニーズに適しているため、安定した需要を維持し続けています。患者用リフトや移乗補助具も、長期ケアや施設環境において重要性を増しています。こうした環境では、人手不足、介護者の負担、安全上の懸念から、日常業務において移乗支援ソリューションの必要性が高まっているためです。義肢・装具による移動支援ソリューションは、依然として製品群の中でもより専門的でプレミアムな分野であり、その成長パターンは、標準的な機械式補助具に比べて、イノベーションサイクルが短く、臨床的複雑性が高く、利益率のプロファイルがより差別化されていることによって形作られています。松葉杖、杖、その他の歩行補助具は依然として多くのユーザー層に利用されていますが、価格や販売数量の面では圧力にさらされており、価値を維持するためには、中核機能の大幅な変更よりも、人間工学に基づいた改良、軽量素材の採用、および使いやすさの向上に依存する傾向が強まっています。

2025年には、手動式機器が市場の50.32%を占めており、この規模は、購入コストの低さ、保険償還制度への理解の広さ、メンテナンスの簡便さ、そして必ずしも電動アシストを必要としない移動ニーズを持つ大規模なユーザー層を反映したものです。電動機器は2031年まで年率7.88%で拡大すると予測されており、バッテリーコストの低下、モーターの小型化、そしてリハビリテーション現場における電動機器の成果や日常的な使い勝手を巡る信頼感の高まりに伴い、最も急成長している技術セグメントとなっています。これにより、医療用移動補助具市場内では異なる利益率構造が生まれています。販売数量は依然として手動製品が中心である一方、価値の伸びが速いのは電動および機能強化された移動プラットフォームの方だからです。したがって、医療用移動補助具業界は、手動式から電動式へと一足飛びに移行しているわけではありません。その移行は、保険償還、利用者の能力、家庭での使用適性、およびメンテナンス要件といった要素が同時に作用して形作られているからです。

ハイブリッド型およびパワーアシスト型製品は、この移行において重要な中間層を形成しています。これらは、手動式機器の形状や重量に対する期待、そして保険償還の慣行に近さを保ちつつ、ユーザーに電動式の利点をある程度提供できるからです。パーモビルの「SmartDrive MX2+」はその架け橋の一例であり、推進力を最大80%軽減することで、従来の電動式機器のカテゴリーに完全に移行することなく、アシスト付き移動手段がどのように拡大できるかを示しています。コネクテッドおよびスマートな補助機器は、現在のシェアではまだ小さいながらも、遠隔モニタリング、予知保全、介護者との連携、そして長期的なデータに基づく差別化を支援できるため、戦略的に重要な位置を占めています。最大の制約要因は、ハードウェアの準備状況だけでなく、移動支援機器と医療記録や医療提供者システムとの統合が不十分である点にもあります。つまり、データ機能の商業的価値は、予測期間を通じて相互運用性の強化とエビデンスの創出にかかっていると言えます。

地域別分析

2025年、北米は医療用移動補助具市場規模の38.41%を占めており、これにより、成熟した償還環境、強固な耐久医療機器インフラ、および処方箋や書類作成のワークフローをサポートできる認定サプライヤーの大規模な導入基盤が形成されました。また、補助製品に対する認知度の高さ、プレミアム機器の普及率の高さ、そして多くの発展途上市場に比べて家庭での利用や施設での調達に向けた道筋が広く開かれていることも、この地域の優位性を支えています。カナダでは、州による補助機器支援や民間保険の参入を通じて地域需要がさらに拡大していますが、州ごとの給付範囲の違いが依然として製品の入手可能性や品揃えに影響を与えています。この地域では、消費者が選択肢を比較しやすくなり、標準モデルをより直接的に購入できるようになり、また、高度な医療ニーズを伴う複雑な臨床調達プロセスを経ることなく、地域社会や住宅環境で移動用スクーターを利用できるため、同製品は良好な位置づけにあると考えられます。

欧州は依然として第2位の地域市場であり、その構造は各国ごとの異なる償還制度によって特徴づけられています。これは参入障壁となる一方で、規制対応や販路構築の能力に優れた企業にとっては明確な機会も生み出しています。ドイツはこの傾向の中心的な役割を果たしています。同国の法的枠組みでは、承認された移動補助具が認定された供給経路や指定製品を通じて提供されるため、対象となる利用者のアクセスを確保しつつ、償還主導の購入を認定プロバイダーと密接に結びつける仕組みとなっています。この構造は、保険適用対象製品の高付加価値販売を支えていますが、一方で、オンライン直販モデルが保険適用カテゴリーにどこまで浸透できるかを制限する要因にもなっています。また、メーカーや大手グループが、フィッティング、サービス、書類作成をより適切に管理するために、現地の流通資産を買収または統合しているため、流通経路の統合によって地域間の競争環境も再編されつつあります。したがって、欧州の医療用移動補助具市場は魅力的である一方、厳しい市場でもあります。なぜなら、商業的な成功は、製品の品質だけでなく、保険償還制度の適切な活用、販売代理店との関係構築、そしてコンプライアンスの徹底にも大きく依存するからです。

アジア太平洋地域は、2031年まで年率6.51%の成長が見込まれており、日本、韓国、中国、および同地域のその他の地域で高齢化が加速する一方で、公的機関や施設における調達経路が徐々に拡大していることから、最も成長の速い地域市場となる見込みです。日本では、標準的な移動補助具が長期介護保険の対象となっていることがメリットとなっており、これにより基礎的な需要が支えられています。ただし、ハイエンドのスマートデバイスは、通常の保険適用対象外となる場合が多く、別途自己負担によるプレミアム層を形成しています。韓国も国民保険制度を通じて基本的な移動支援機器を支援しており、一方、中国ではバリアフリー化の推進により、移動支援製品の長期利用環境が引き続き強化されています。インドや東南アジアの重要性は高まっており、家計の償還範囲が限定的であっても、公共調達の拡大により、移動支援機器がより体系的な購入環境に取り入れられる可能性があるためです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と移動支援の期間の長期化

- 慢性疾患の増加と急性期後のリハビリテーション需要の増加

- 在宅ケアおよび地域での高齢化への移行

- スマート・電源内蔵・接続型デバイスの普及

- 障害者の社会参加、アクセシビリティへの資金支援、および公共調達支援

- 多様なユーザーの体格に応じたマイクロフィットおよびカスタマイズ要件

- 市場抑制要因

- プレミアム製品および電動製品における高額な自己負担費用

- 限定的償還および断片的な適用範囲に関する規則

- 動力装置の修理、保守、およびバッテリーサービスの負担

- 高価格帯の補助機器における小売チャネルの信頼ギャップ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 車椅子

- 歩行器およびロールレーター

- モビリティスクーター

- 松葉杖および杖

- 患者用リフトおよび移乗補助具

- 義肢・装具および移動支援ソリューション

- その他の医療用移動補助具

- 技術別

- 手動式

- 電動式

- ハイブリッドおよびパワーアシスト

- コネクテッド・スマート移動支援機器

- エンドユーザー別

- 在宅医療

- 病院・クリニック

- リハビリテーション・長期介護施設

- その他のエンドユーザー

- 流通チャネル別

- オフラインリテール

- オンラインリテール

- 医療機器サプライヤー

- 機関向け調達

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arjo AB

- Benmor Medical Ltd.

- Briggs Healthcare

- Drive DeVilbiss Healthcare

- Evolution Technologies Inc.

- GF Health Products, Inc.

- Golden Technologies

- Invacare Corporation

- Karma Mobility Co., Ltd.

- Louwman Group

- Medline Industries, LP

- Nova Medical Products

- Ottobock SE and Co. KGaA

- Permobil AB

- Pride Mobility Products Corp.

- Rollz International

- Sunrise Medical LLC

- Stryker Corporation

- WHILL, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日