トークン化証券:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tokenized Securities - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072907

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

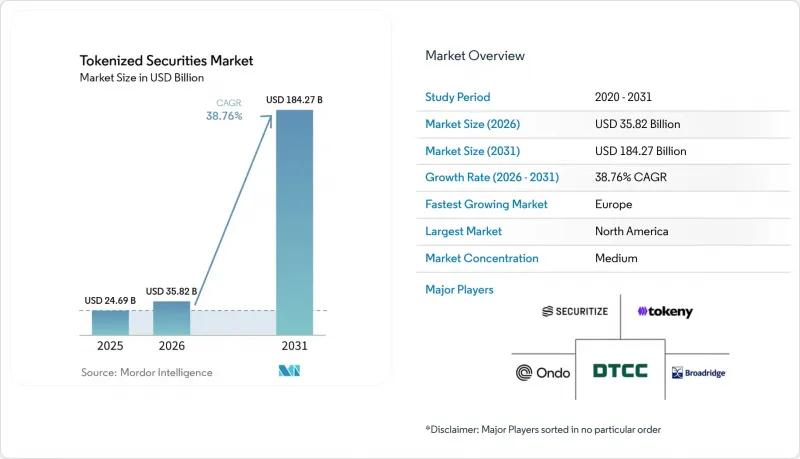

Mordor Intelligenceによると、トークン化証券市場の規模は、2025年の246億9,000万米ドルから2026年には358億2,000万米ドルへと拡大し、2031年までに1,842億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR38.76%で成長すると見込まれています。

本レポートは、資産クラス(トークン化株式証券など)、投資家タイプ(機関投資家、個人投資家)、トークン化形態(ネイティブ・トークン化証券など)、発行体タイプ(伝統的な金融機関、企業発行体など)、および地域(北米、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のトークン化証券市場の動向と洞察

主要金融センターにおける規制の明確化

2026年3月のSECおよびCFTCによる解釈指針の発表により、デジタル証券を米国の証券法上の義務を全面的に遵守すべき暗号資産のカテゴリーとして定義することで、トークン化証券市場における主要な法的不確実性が解消されました。その翌日、SECはナスダックに対し、トークン化された株式と従来の株式を、同一の執行優先順位を持つ統一注文帳上で取引することを承認しました。これは、規制対象の取引所インフラ内において、オンチェーンおよびオフチェーンの証券が機能的に同等に扱われることを示唆するものです。シンガポールでは、改訂された「資本市場商品のトークン化に関するガイドライン」により、発行、取引、保管、決済の各段階における証券コンプライアンスへの期待が高まり、エンドツーエンドのコンプライアンスの明確化を求める機関向けの運営枠組みが強化されました。これらの動きを総合すると、主要な金融センターがより明確なルールと信頼性の高い運営条件を提供するようになったため、規制が緩いオフショア市場が従来持っていたコスト面での優位性は縮小しつつあります。この変化により、トークン化証券市場における銀行、資産運用会社、および長期的な機関投資家による内部承認プロセスが加速しています。

トークン化ファンドおよび公募証券への機関投資家の配分増加

大手企業がパイロット事業に活動を限定するのではなく、規制対象の商品を相次いで発売していることから、トークン化証券市場への機関投資家の参入が増加しています。J.P.モルガン・アセット・マネジメントは2025年12月、同社初のトークン化マネーマーケットファンドである「MONY」を立ち上げ、続いて2026年には「JLTXX」を発売し、適格投資家が利用可能なトークン化流動性商品の範囲を拡大しました。ゴールドマン・サックスとBNYも2025年7月にトークン化マネーマーケットファンド・ソリューションを立ち上げ、大手金融機関がトークン化ファンドの持分を、単なる実験的な「ラッパー」ではなく、実用的な資本市場インフラとして位置付けていることを示しました。需要を牽引しているのは、単に商品へのアクセスだけではありません。機関投資家は、担保管理、財務管理、決済の各ワークフローにおいて、より効率的に運用できるトークン化証券を求めているのです。その結果、トークン化証券市場は、従来のポートフォリオ配分枠の外にある運用機能からも資本を引き寄せています。

管轄区域間の規制の断片化

トークン化証券市場は依然として、大きな国境を越えた制約に直面しています。これは、各管轄区域内での規制枠組みが明確化される速度が、管轄区域間の互換性が確保される速度よりも速いためです。OECDは2025年1月、市場ごとの法的扱いの相違が決済の確定性を脅かし、流動性を国や地域のサイロ内に閉じ込めてしまう恐れがあり、それによってトークン化の主な効率性の根拠の一つが直接的に弱体化すると指摘しました。また、MAS(シンガポール金融管理局)は2025年6月、シンガポールの規制体制の次段階において、デジタルトークンサービスプロバイダーに対してより厳格なライセンシング要件が課されることを明らかにしました。これは、イノベーションに友好的な拠点であっても、コンプライアンスのハードルが急激に高まる可能性があることを示しています。その結果、企業は類似の商品を異なる地域に販売するために、しばしば別個の法人、ライセンシング体制、および管理枠組みを必要とすることになります。これによりコストが増加し、展開が遅れ、トークン化された証券市場が国境を越えて拡大するスピードが制限されてしまいます。

セグメント分析

2025年時点で、トークン化証券市場の61.36%を債券および固定収益商品が占めており、他の資産クラスを大きく引き離して首位に立っています。このセグメントが最初に規模を拡大できたのは、短期の米国債やマネーマーケット商品の方が、評価や規制が容易であり、機関投資家の業務フローにおいて担保適格資産として位置づけやすいからです。2025年後半に認可されたDTCCのパイロットプログラムには、米国債や主要なETFが含まれており、これは既存のポストトレードシステムとトークン化発行モデルとの間の運用上の架け橋としての固定収益の役割を強化するものです。J.P.モルガン・アセット・マネジメント、ゴールドマン・サックス、BNYによる商品発売もこの傾向を裏付けており、トークン化されたマネーマーケットや米国債連動型の構造は、すでに流動性管理や決済の柔軟性を向上させるために活用されています。実際には、固定利回り商品は、概念実証(PoC)から機関投資家による継続的な利用へと至る最も明確な道筋を提供するため、トークン化証券業界の基盤であり続けています。

株式は最も急成長している資産クラスであり、このセグメントのトークン化証券市場規模は、2031年までCAGR46.21%で拡大すると予測されています。注文帳簿の統合、株主とのコミュニケーション、コーポレート・アクションの処理に必要なインフラが、規制された規模でより信頼性の高いものになりつつあるため、成長は加速しています。ナスダックがトークン化された株式と従来の株式を統一されたオーダーブック上で取引することを認めるSECの承認は、慣れ親しんだ取引所環境内での上場株式のトークン化に向けたモデルを確立するものであり、大きな一歩となります。また、オンダ・ファイナンス(Ondo Finance)がブロードリッジ(Broadridge)と連携し、250銘柄以上のトークン化された株式およびETFに対応したことで、委任状投票のサポートも改善されています。これは、株式の採用を遅らせていた実務上の課題の一つを解決するものです。投資信託の受益権や集団投資商品も、このインフラ整備の恩恵を受けています。対照的に、プライベート・クレジットや実物資産連動型商品などの他のトークン化証券は、流通市場での取引や法的譲渡に関する基準が改善されるまで、より緩やかな成長にとどまる可能性が高いと考えられます。

2025年時点で、機関投資家はトークン化証券市場の91.48%を占めており、初期の需要が適格かつ規制対象の参加者に集中していることが浮き彫りになっています。多くの商品では、投資家が購入や保有資産の譲渡を行う前に、KYC(本人確認)やAML(マネーロンダリング防止)審査、ウォレットのホワイトリスト登録、継続的なコンプライアンスチェックが必要となるため、トークン化証券市場の商品構造は依然としてその基盤を反映しています。J.P.モルガン・アセット・マネジメントの「MONY」と「JLTXX」はその明確な例であり、いずれも一般小売への開放ではなく、本格的な流動性管理の使用事例を目的とした、管理された販売・報告環境の下で運用されています。また、法的所有権の明確性、担保としての適格性、および業務の継続性が、新規性よりも大規模な資産配分者にとって重要であるため、機関投資家の優位性は依然として続いています。現時点では、トークン化証券業界は、コンプライアンスの複雑さを吸収し、堅牢な業務管理を要求できる機関投資家によって主導され続けています。

個人投資家は最も急速に成長している投資家グループであり、トークン化証券市場への彼らの参加は、2031年までCAGR48.72%で増加すると予測されています。この変化は、ウォレットやアプリを介して上場証券やファンドへの分割保有を可能にする、消費者向けプラットフォームによって支えられています。バイナンスが2026年に5米ドルから米国株式の分割保有へのアクセスを開始することや、計画されている「bStocks」の仕組みは、個人向け販売が構想段階から実際の製品設計へと移行しつつあることを示しています。個人投資家向け事業の拡大は、発行体やプラットフォームの運営負担も増大させます。投資家とのコミュニケーション、適格性審査、本人確認などを、はるかに大規模なユーザーベースに対応させる必要があるためです。ユーザーベースが拡大するにつれ、トークン化証券市場では、開示、取引期間、紛争解決、および非機関投資家に対する企業行動の取り扱いに関して、より厳格なルールが必要となるでしょう。

地域別分析

2025年、北米はトークン化証券市場のシェアの67.34%を占め、この分野における明確な地域的中心地となりました。同地域は、米国市場インフラの充実度、主要な資産運用会社や市場インフラ事業者の集中、そして発行、取引、決済をより一貫して支援する一連の規制当局による承認の恩恵を受けています。DTCCは2025年12月にトークン化サービスの認可を受け、2026年には実証取引および商用開始のマイルストーンを確認しており、これにより北米は強固な機関投資家向け運営基盤を確立することになります。2026年3月のSECおよびCFTCによる解釈指針の発表とナスダックの承認により、法的および取引所レベルでの明確さが加わり、同地域の先駆者としての地位がさらに強化されました。これらの要因が相まって、北米のトークン化証券市場はすでにパイロット段階から実運用段階へと移行しつつあります。

欧州は最も急速に成長している地域セグメントであり、この地域におけるトークン化証券市場の規模は、2031年までCAGR44.25%で拡大すると予測されています。この成長は、ホールセール市場のトークン化、ファンドのトークン化、およびデジタル資産インフラに関する、より積極的な政策アジェンダによって支えられています。英国では、FCAが2026年5月にPS26/7を発行し、トークン化された認可ファンドの運用枠組みとして「ブループリント」モデルを策定しました。これにより、企業は立ち上げや監督に関するより明確な道筋を得ることができました。また、イングランド銀行とFCAは2026年5月、卸売市場におけるトークン化に関する共通のビジョンを提示し、決済・支払インフラの長期的な変革を後押ししています。欧州では依然として分類や相互運用性に関する課題に直面していますが、政策の方向性により、同地域はトークン化証券市場にとってより魅力的な場所になりつつあります。

アジア太平洋地域は現時点ではシェアが小さいもの、トークン化証券市場の将来的な拡大において最も重要な地域の一つであり続けています。シンガポールは、改訂されたトークン化ガイドラインと、2025年のデジタルトークンサービスプロバイダーに対するライセンシング制度の明確化により、コンプライアンス面での高い基準を打ち立て、機関投資家向けの発行およびサービス提供における参考市場となっています。日本では、SBIホールディングスが2026年2月に個人投資家向けの初のセキュリティトークン債券シリーズを発表しており、規制された国内の枠組みの下で、一般投資家向けのセキュリティトークン商品も開発され始めていることが示されています。中東も、バイナンスが計画しているbStocksフレームワークなど、ADGM(アブダビ世界のマーケット)と連携した販売体制を通じて台頭しつつあります。一方、南米は、トークン化証券市場において依然として初期の模索段階にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要金融センターにおける規制の明確性

- トークン化ファンドおよび公募証券への機関投資家の投資配分の増加

- プレミアム証券およびファンドの分割保有に対する需要

- 担保および資金管理手段としてのトークン化国債の利用拡大

- 市場インフラ事業者、銀行、およびデジタル資産プラットフォーム間のインフラの融合

- デジタルネイティブ投資家による24時間365日の流通市場での需要

- 市場抑制要因

- 管轄区域間の規制のばらつき

- スマートコントラクト、オラクル、およびカストディリスク

- 法的所有権および譲渡権の標準化が不十分であること

- 一部の主力商品以外では流動性が低い

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 資産クラス別

- トークン化株式証券

- トークン化債務/固定利付証券

- トークン化投資信託口/集団投資スキーム

- その他のトークン化証券

- 投資家タイプ別

- 機関投資家

- 個人投資家

- トークン化別

- ネイティブ・トークン化証券

- 非ネイティブ/代表型/ラップ型

- ハイブリッド構造

- 発行体タイプ別

- 従来型の金融機関

- クリプトネイティブ/専門のトークン化プラットフォーム

- 公共部門および開発機関

- 企業発行体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Securitize

- Ondo Finance

- Broadridge Financial Solutions, Inc.

- DTCC

- tZERO Technologies, LLC

- Tokeny Solutions SA

- INX Digital Company, Inc.

- Fireblocks Inc.

- Chainlink Labs, Inc.

- Polymesh Association

- ADDX Pte. Ltd.

- Apex Group Ltd.

- BlackRock, Inc.

- Franklin Resources, Inc.

- JPMorgan Chase and Co.

- Goldman Sachs Group, Inc.

- BNY

- Citi

- Nasdaq, Inc.

- HSBC Holdings plc

- Deutsche Borse AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日