クロモブラストミコーシス治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chromoblastomycosis Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072886

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

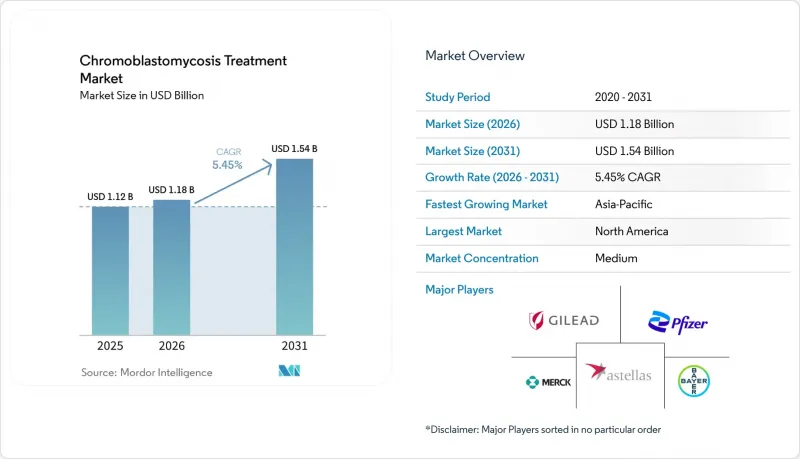

Mordor Intelligenceによると、クロモブラストミコーシスの治療市場規模は、2025年の11億2,000万米ドル、2026年の11億8,000万米ドルから、2031年までに15億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.45%となる見込みです。

本レポートは、治療法別(抗真菌療法、外科的切除、凍結療法、温熱療法、併用療法)、薬剤クラス別(アゾール系、アリルアミン系、ポリエン系、補助療法)、投与経路別(経口、外用、非経口)、エンドユーザー(病院、皮膚科クリニック、専門医療、在宅医療)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のクロモブラストミコーシス治療市場の動向と洞察

長期にわたる全身性抗真菌療法のニーズの高まり

クロモブラストミコーシス治療市場は、ほとんどの患者に長期の治療期間が必要とされることから恩恵を受けています。標準的な治療期間は8~36ヶ月で、イトラコナゾールは通常、1日200~400 mgの用量で投与されます。この長期にわたる治療計画により、患者1人あたりの累積的な薬剤需要が大幅に増加します。イトラコナゾールは軽症から重症の症例における主要な薬剤であり続けていますが、テルビナフィンは併用療法で頻繁に使用されています。イトラコナゾール単剤療法の治癒率は15%から80%の範囲であり、多くの場合、治療期間の延長、二次治療、または併用療法が必要となるため、市場の需要をさらに押し上げています。この動向により、消費量が長期間にわたって積み上がっていくため、急性感染症と比較して安定した需要パターンが確保されています。

難治性病変に対する併用療法の利用拡大

市場では、中等度から重度の症例において併用療法への移行が見られます。フォンセカエア・ペドロソイ感染症において、イトラコナゾールとテルビナフィンを併用した場合、治療成績が改善することが示されています。デバルキング、病変内アンフォテリシンB投与、および経口テルビナフィンを組み合わせたDAT療法は、標準治療に反応しない患者に対する根治的な選択肢として台頭しています。補助的な光線力学療法では、6回の施術後に病変サイズが80%から90%縮小することが実証されており、医療機器を用いた治療法の役割が高まっていることが浮き彫りになっています。凍結療法、イトラコナゾール、および外用5-フルオロウラシルを組み合わせたような多角的なアプローチが臨床的に受け入れられつつあり、数ヶ月以内に病変の著しい消失を達成しています。

治療期間の長期化と服薬遵守率の低さ

クロモブラストミコーシスの治療市場において、服薬遵守率の低さは依然として大きな課題となっています。8~36ヶ月に及ぶイトラコナゾールの毎日投与またはパルス投与療法は、費用、副作用、および病変の初期反応の遅さにより、治療が中断されることがよくあります。治療の中断は選択圧を生み出し、研究によれば、治療中の分離株においてイトラコナゾールの最小抑制濃度(MIC)が上昇することが示されており、これは治療サイクルの不完全さによる耐性を示唆しています。これにより、臨床的成功率が低下し、第一選択療法の信頼性が損なわれます。標準的なイトラコナゾールは食事の影響を受けやすいという特性があり、資源の乏しい環境ではさらなる課題となっています。一方、この問題に対処するために開発された超高バイオアベイラビリティ型イトラコナゾールは、多くの流行地域において依然として手頃な価格ではありません。

セグメント分析

2025年、抗真菌薬療法はクロモブラストミコーシス治療市場の58.45%を占めており、さまざまな重症度の疾患を管理するために、全身性アゾール系薬剤およびアリルアミン系薬剤への依存が続いていることが浮き彫りになっています。これには、限局性症例に対するイトラコナゾール単剤療法や、慢性または重度の病変に対する複雑な経口投与レジメンが含まれます。単剤療法では不十分な場合、多剤併用や多角的アプローチへの移行が後押しとなり、併用療法は2026年から2031年にかけてCAGR5.66%で成長すると予測されています。

公表されたエビデンスによれば、中等度から重度の症例において、全身性薬剤を凍結療法、レーザー治療、または病変内アンフォテリシンBと併用することで、治療成績が改善することが示されています。また、治療が困難な病変に対しては、全身性アゾール系薬剤と併せて、外用イミキモドなどの免疫調節剤の使用が増加しており、感染症治療と皮膚科治療の橋渡し役となっています。限局性症例においては、外科的切除や凍結療法が依然として有効ですが、市場は医薬品を中心とした併用療法へと移行しつつあり、物理的療法はそれを補完する選択肢として位置づけられています。予測期間中は、薬剤ベースの治療プロトコルが市場を独占すると予想されます。

2025年時点で、アゾール系薬剤はクロモブラストマイコシス治療市場において71.75%のシェアを占めており、主要な薬剤クラスとしての地位を反映しています。イトラコナゾールは、流行地域における確立された処方パターンに支えられ、依然として世界の第一選択治療薬となっています。主要な第二選択薬であるアゾール系薬剤のポサコナゾールは、クロモブラストミコシスおよびマイセトーマに対する規制当局の承認を取得しており、症例データでは11人の患者のうち9人で良好な治療成績が示されています。

テルビナフィンを筆頭とするアリルアミン系薬剤は、併用療法や特定の単剤療法における有効性から注目を集めており、F. pedrosoi感染症において12ヶ月間で66%の完全治癒率が報告されています。アムホテリシンBのようなポリエン系薬剤は、毒性の懸念から重症例に限定されていますが、フルシトシンや外用イミキモドなどの補助薬は、特定の領域において重要な役割を果たしています。薬剤の転用に関する取り組みにより、イトラコナゾールとの相乗効果が期待される化合物が特定されており、市場内での多様化が徐々に進んでいることが示唆されています。

地域別分析

2025年、北米はクロモブラストミコーシス治療市場において38.95%のシェアを占め、地域別で最大の貢献地域としての地位を維持しました。同地域は、高度な皮膚科医療インフラ、ポサコナゾールやボリコナゾールといったブランドアゾール系薬剤へのアクセス、そして多くの風土病が流行する低所得国市場と比較して多剤併用プロトコルの採用率が高いことなどの利点があります。米国は、旅行関連や移民に関連する症例を専門とする大学病院が存在するため、この市場の価値の大部分を占めています。カナダとメキシコの貢献度は比較的小さですが、メキシコ北部の半乾燥地域では、Fonsecaea pedrosoiによる湿潤地域での疾患とは異なる感染パターンが見られます。また、欧州でもアフリカやラテンアメリカからの移民に関連した非流行地域での症例が増加しており、専門的な熱帯医療の枠外での適時診断の課題が浮き彫りになっています。

アジア太平洋地域は、2026年から2031年にかけてCAGR7.88%で成長すると予測されており、クロモブラストミコーシス治療市場において最も成長の速い地域となる見込みです。インド、中国、韓国、および東南アジアにおける症例検出能力の向上により、報告漏れだった症例への対応が進んでいます。WHOのデータによると、2024年までにアジアで1,394例の症例が記録されており、そのうちインドで169例、日本で71例が報告されていますが、監視体制が不完全であるため、実際の患者数はこれよりも多いと考えられます。2026年にケララ州で行われた研究では、F. nubicaが主要な菌種であることが特定され、地域に特化した治療アプローチの必要性が強調されました。インドの強力なジェネリック医薬品セクターは、診断件数の増加に伴い、イトラコナゾールやテルビナフィンを費用対効果の高い形で供給しています。

ラテンアメリカは、クロモブラストミコーシス治療市場において依然として主要な疾病負担の中心地であり、ブラジルは世界でも最大級の症例数を誇る国の一つです。ブラジルでは、植込み性真菌症対策の専用プログラムを通じてイトラコナゾールが公的に提供されているため、サプライヤーにとっては販売量の可視性が高まりますが、プレミアム価格の設定には制限があります。ラテンアメリカおよびカリブ海地域で登録された症例の84.1%はFonsecaea pedrosoiによるものであり、アジアやアフリカと比較して、より標準化された治療プロトコルが可能となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長期にわたる全身性抗真菌療法のニーズの高まり

- 風土病が蔓延する農村部の医療経路における診断の遅れが依然として続いている

- イトラコナゾールのアクセス確保に向けた公共調達および寄付モデル

- 難治性病変に対する併用療法の利用拡大

- 種レベルの同定および抗真菌薬感受性試験の活用不足

- 流行地域市場における手頃な価格の新型トリアゾール系薬剤の不足

- 市場抑制要因

- 治療期間の長期化と服薬遵守率の低さ

- 臨床試験によるエビデンスの不足と標準化されたガイダンス

- 疾病の軽視と地域的な集中による商業的インセンティブの低さ

- 診断検査および専門的な皮膚科医療へのアクセスが限られていること

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療タイプ別

- 抗真菌薬療法

- 外科的切除

- 凍結療法

- 温熱療法

- 併用療法

- 薬剤クラス別

- アゾール系薬剤

- アリルアミン

- ポリエン系

- 補助抗真菌剤

- 投与経路別

- 経口

- 外用

- 非経口

- エンドユーザー別

- 病院

- 皮膚科クリニック

- 専門ケアセンター

- 在宅ケアおよび外来診療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Astellas Pharma Inc.

- Aurobindo Pharma Limited

- Bayer AG

- Cipla Limited

- Dr. Reddys Laboratories Limited

- Gilead Sciences, Inc.

- Glenmark Pharmaceuticals Limited

- GSK plc

- Hikma Pharmaceuticals PLC

- Johnson & Johnson

- Merck & Co., Inc.

- Mycovia Pharmaceuticals, Inc.

- Novartis AG

- Pfizer Inc.

- Sanofi

- SCYNEXIS, Inc.

- Sun Pharmaceutical Industries Limited

- Teva Pharmaceutical Industries Limited

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日