医療技術管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Technology Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072885

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

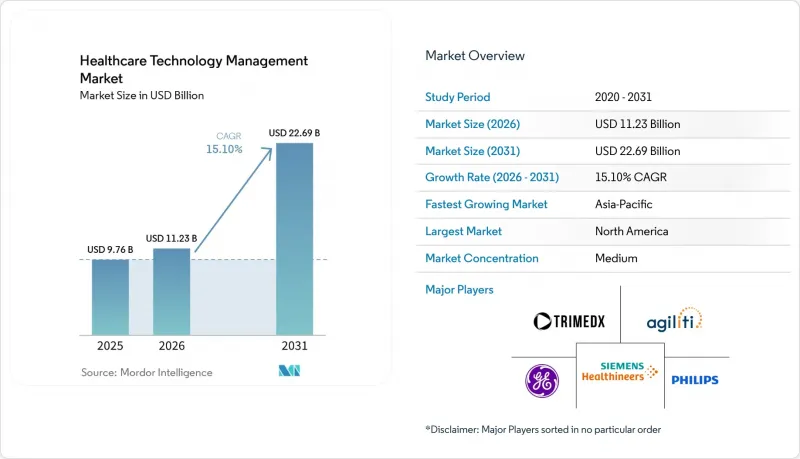

Mordor Intelligenceによると、医療技術管理市場の規模は、2025年の97億6,000万米ドルから2026年には112億3,000万米ドルへと拡大し、2031年までに226億9,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR15.10%で成長すると見込まれています。

本レポートは、技術スタック(サービス、ソフトウェアなど)、導入形態(オンプレミス、クラウドベース、ハイブリッド)、機能(資産追跡・位置情報サービス(RTLS)、稼働率・キャパシティプランニングなど)、エンドユーザー(病院、外来診療センターなど)、地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療技術管理市場の動向と洞察

コネクテッド医療機器およびマルチベンダー環境の拡大

今日の病院では、過去と比較してより幅広い種類の医療機器、ベンダー、およびサービス履歴を管理しており、これが医療技術管理市場の成長を牽引しています。急性期病院では通常、25~50のOEMブランドの機器を運用しており、それぞれに固有のファームウェア更新サイクル、校正スケジュール、およびメンテナンスパターンがあります。このような複雑さから、資産データを単一のシステムに統合するベンダー中立のプラットフォームの必要性が浮き彫りになっています。統合チームを十分に持たないことが多い地域病院や外来診療ネットワークでは、大規模なデジタルシステムへの接続が事前に構築されたコネクタを備えたクラウドネイティブのツールが好まれています。KahuaとNuvoloの統合は、建設段階の引き渡しから本番運用へのシームレスな移行が、これまで生体医療チームを遅らせてきた資産記録の不備をどのように解消できるかを実証しました。

医療機器ライフサイクル管理におけるコンプライアンス負担の増大

コンプライアンス要件の拡大が、医療技術管理市場における需要を牽引しています。FDAが2025年6月に発表したサイバーセキュリティに関する最終ガイダンスでは、医療機器のライフサイクル全体にわたる市販後の脆弱性モニタリングが強調されており、ファームウェアのバージョン、パッチ、および脆弱性を追跡するプラットフォームの必要性が高まっています。ドイツでは、43億ユーロ(49億8,000万米ドル)規模のKrankenhauszukunftsgesetz(病院未来法)プログラムにより、病院システムのアップグレードが加速し、ライフサイクル管理ツールが調達プログラムに組み込まれています。同様に、EUサイバーレジリエンス法およびEU MDR(医療機器規則)により、医療システムは自動化された記録や監査証跡の導入を迫られており、スプレッドシートによる追跡から、複数の拠点にまたがる機器群全体で検査対応可能な記録を生成できるプラットフォームへの移行が進んでいます。

生物医学工学および医療技術管理(HTM)人材の不足

医療技術管理(HTM)市場は人材不足に直面しており、サービス提供能力の拡張が制限されています。AAMIは2025年、HTM職への需要が依然として堅調で、職務満足度も高いと指摘しました。一方、米国労働統計局は、2033年までに生物医学機器技術者の雇用が18%増加し、年間約8,800件の求人が発生すると予測しています。このギャップにより、医療システムは社内チームの拡充に課題を抱え、外部委託のマネージドサービスへの依存度が高まっています。AIを活用したトリアージや遠隔診断によって一部の業務負荷は軽減されますが、メンテナンス、点検、複雑な修理に不可欠な熟練した現場要員を代替することはできません。技術者の育成が遅れている地域では、需要は依然として高いものの、サービスの導入やカバー範囲の拡大がしばしば遅れがちです。

セグメント分析

2025年、サービスは医療技術管理(HTM)市場の55.13%を占めており、これは単独のソフトウェア導入に先立ち、外部委託型のHTM管理契約が好まれる傾向を反映しています。プロバイダーは、現場サポート、ワークフローの実行、ソフトウェアを単一のサービスとしてバンドルすることが多く、その結果、サービスが主要な層となっています。病院は通常、内部能力の構築よりも即時の運用モデルを優先し、ソフトウェアの導入は運用面での信頼が確立されてから行われます。

病院が資産の可視性を高めるためにRTLSタグ、BLEリーダー、IoTセンサーアレイに依存しているため、ハードウェアは依然として重要な役割を果たしています。追跡機能に加え、デバイスの位置情報や状態に関するシグナルの精度向上により、迅速な派遣、利用状況データの改善、およびより確実な記録が可能になります。2031年までCAGR17.25%で成長すると予測されるAIおよびアナリティクスは、予測および意思決定支援の層への移行を示しています。TRIMEDXは2026年2月、サプライチェーンの自動化と予測故障インテリジェンスをTRIMEDX AIQに統合することでこの動向を推進しました。一方、業界全体では、最適化に向けたサブスクリプション型の分析モジュールへの移行が進んでいます。

2025年、オンプレミス型導入は医療技術管理市場シェアの57.13%を占めました。これは、厳格なデータガバナンス要件を持つ大学附属病院、退役軍人省関連機関、および国防関連の医療施設のニーズに牽引されたものです。これらの組織は、複雑な臨床環境をサポートし、コンプライアンス、セキュリティ、およびインフラの管理を確保するために、多くの場合、ローカルシステムを維持しています。これにより、クラウドの導入が進む中でも、オンプレミス型導入の重要性は維持されています。

外来診療グループや地域医療システムが、インフラの負担軽減と更新の迅速化を求める中、クラウドベースの導入は2031年までCAGR16.55%で成長すると予測されています。Nuvoloが2026年のServiceNow Store Partner of the Yearに選出されたことは、CMMS、施設管理、サイバーセキュリティを統合した統一プラットフォームの魅力を浮き彫りにしています。また、ハイブリッド展開も勢いを増しており、大規模なシステムでは、時間的制約のあるアラート処理をオンプレミスで維持しつつ、分析機能をクラウドに移行しています。IBMとOracleは2025年、この移行を支援するため、Oracle Fusion Cloud ERP向けのMaximo Application Suiteコネクタを提供し、パートナーシップを拡大しました。

地域別分析

2025年、北米は医療技術管理市場の39.56%を占めました。これは、堅調な急性期病院ネットワーク、ジョイントコミッション(Joint Commission)およびCMS(米国医療保険サービスセンター)による厳格な規制、そして統合が進むマネージドサービス層に牽引されたものです。米国は依然として最大の収益源であり、企業顧客は、大規模な複数拠点の設備群や正式なアウトソーシングサービスプログラムを好んでいます。2024年5月にThomas H. Lee PartnersによるAgilitiの買収(評価額25億米ドル)が行われたことは、1万カ所以上の施設にわたるテクノロジー主導の事業拡大に対する強力な資本支援を浮き彫りにしました。FDAの2025年サイバーセキュリティガイドラインにより、特にエンタープライズ規模のネットワーク接続デバイスを管理する医療システムにおいて、プラットフォーム要件が拡大されました。カナダとメキシコの貢献度は控えめですが、民間病院のデジタル化とクラウド導入が漸進的な成長を支えています。

アジア太平洋地域は、2031年までCAGR18.12%で成長すると予測されており、医療技術管理市場において最も成長の速い地域となる見込みです。この成長は、規制の近代化、病院インフラへの投資、および公的・民間ネットワーク全体における資産管理の成熟度向上によって牽引されています。中国では、病院機器管理のためのIoTプロトコル標準化により、サイロ化されたシステムから標準化された調達への移行が進んでいます。インドでは、民間病院グループが臨床資産の可視化をデジタルトランスフォーメーション戦略に組み込んでおり、Infosysは2026年にIHH Healthcareと7年間のAI駆動型ERPプログラムの契約を締結しました。日本、オーストラリア、韓国では、利用状況データの連携、在宅設置デバイスの追跡、デジタルヘルスインフラの強化を通じて、高度な機能を追加しています。

欧州では、医療技術管理市場における導入状況にばらつきが見られます。ドイツ、英国、フランスではクラウドを活用したアップグレードが進んでいる一方、南欧および東欧では遅れをとっています。ドイツのKrankenhauszukunftsgesetz(病院未来法)は、43億ユーロ(約49億8,000万米ドル)の支援を受けて、1,900の病院における近代化を推進し、デジタルライフサイクルツールの導入を加速させています。EUのMDR(医療機器規則)およびサイバーレジリエンス法の要件により、堅牢な機能とライフサイクル文書化機能を備えたプラットフォームへの需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コネクテッド医療機器の普及とマルチベンダー資産基盤の拡大

- デバイスのライフサイクル管理全体におけるコンプライアンス負担の増大

- 稼働時間と稼働率を重視した病院のコスト抑制プログラム

- 修理の権利とサービスへのアクセスを求める声の高まり

- ネットワーク接続型臨床機器のサイバーセキュリティ上のリスク

- 市場抑制要因

- 生物医学工学および医療技術管理(HTM)分野の人材不足

- 断片化されたレガシー資産データと相互運用性のギャップ

- OEMサービスのロックインと契約上の障壁

- 小規模病院および急性期後の施設における予算の繰り延べ

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術スタック別

- サービス

- ソフトウェア

- ハードウェア

- AI・分析

- 導入形態別

- オンプレミス

- クラウドベース

- ハイブリッド

- 機能別

- 資産追跡・位置情報サービス(RTLS)

- 稼働率・キャパシティプランニング

- 作業指示管理・技術者派遣

- 規制・コンプライアンス報告

- 原価計算・チャージバック/原価配分

- パフォーマンス・ベンチマーキングとSLA管理

- 予備部品の需要予測と自動補充

- 医療機器の相互運用性と臨床ワークフローの実現

- エンドユーザー別

- 病院

- 外来診療センター

- 画像診断センター・検査室

- 長期介護・介護施設

- 在宅ヘルスケアプロバイダー

- 臨床研究/CRO/治験実施施設

- 政府・公衆衛生施設

- 個人クリニック/専門医療センター

- 医療機器販売代理店/OEMサービスパートナー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ABM Industries Incorporated

- Accruent, LLC

- Agiliti Health, Inc.

- Aramark

- Crothall Healthcare, LLC

- Eptura, LLC

- Fujifilm Holdings Corporation

- GE HealthCare Technologies Inc.

- IBM Corporation

- Koninklijke Philips N.V.

- Nuvolo Technologies Corporation

- Oracle Corporation

- Renovo Solutions, LLC

- Securitas Healthcare LLC

- ServiceNow, Inc.

- Siemens Healthineers AG

- STERIS plc

- TeleTracking Technologies, Inc.

- TRIMEDX Holdings, LLC

- Zebra Technologies Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日