トレムフィヤ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tremfya Drug - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072864

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

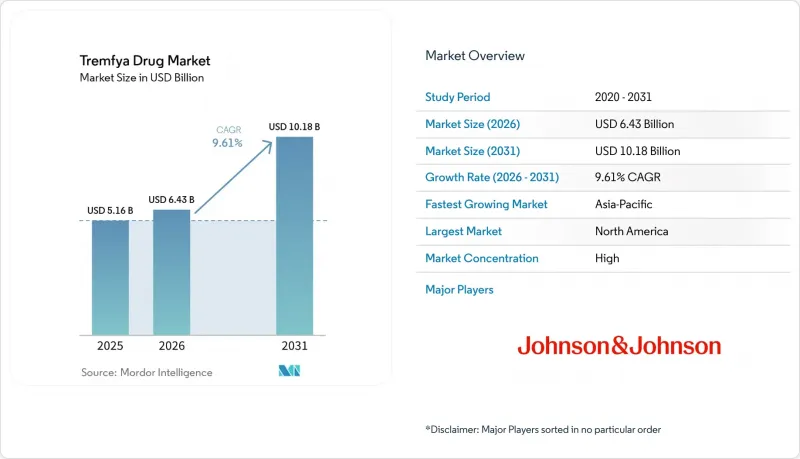

Mordor Intelligenceによると、トレムフィヤの市場規模は、2025年に51億6,000万米ドル、2026年に64億3,000万米ドルとなり、2031年までに101億8,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR9.61%で成長すると見込まれています。

本レポートは、適応症(尋常性乾癬、乾癬性関節炎、潰瘍性大腸炎、クローン病)、投与経路(皮下注射、静脈内点滴)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のトレムフィア(Tremfya)市場の動向と洞察

炎症性腸疾患への適応拡大

2024年9月にFDAが潰瘍性大腸炎の適応を、2025年3月にクローン病の適応を承認したことで、トレムフィア市場は臨床基盤を拡大しました。これにより、グセルクマブは、従来よりも狭い免疫学的な位置づけから、より広範な専門分野を横断する生物学的製剤としての地位へと移行しました。その後、市場は、GALAXI-2およびGALAXI-3の第3相試験結果によって後押しを受けました。これらの結果では、クローン病において48週時点で、臨床的寛解、内視鏡的反応、および内視鏡的寛解のすべてにおいて、ウステキヌマブに対する優位性が示されました。このエビデンスが重要なのは、トレムフィア市場がもはや薬剤クラスの認知度だけで競争しているわけではなく、治療の順序がしばしば以前の生物学的製剤の使用歴に基づいて決定される状況において、直接比較による有効性のメッセージを打ち出せるようになったからです。また、市場は、クローン病のポジショニング資料で強調されている維持療法段階の傾向からも恩恵を受けています。そこでは、主要評価項目を達成した患者の90%以上がステロイド依存なしにこれを達成しており、この指標は、消化器内科におけるより徹底した疾患コントロールを目指す動きと合致しています。2025年4月の潰瘍性大腸炎、および2025年5月のクローン病に対する欧州での承認により、米国と欧州の間のギャップが縮小し、トレムフィア市場の国際的な展開がより同期化されました。その結果、トレムフィア市場は、尋常性乾癬のみに依存する収益基盤から脱却し、治療期間と専門医によるフォローアップが構造的に長い慢性胃腸疾患領域において、よりバランスの取れた収益基盤へと移行しつつあります。

従来の生物学的製剤に対するIL-23阻害剤としての持続的な差別化

トレムフィア市場は、グセルクマブがIL-23のp19サブユニットを選択的に阻害し、さらにCD64にも結合するという点で、より広範なIL-12/23やTNFを標的とする生物学的製剤とは一線を画しており、独自の特性を維持しています。また、トレムフィア市場には、乾癬治療における長い商業的・臨床的実績という利点もあり、これにより処方医は安全性、治療の継続性、および他剤への切り替え傾向について長年にわたり熟知しています。影響の大きい部位に病変が認められる中等度の乾癬において、第3b相SPECTREM試験では、グセルクマブ投与群の成人の74.2%がIGA 0/1の寛解に達したのに対し、プラセボ群では12.4%にとどまりました。これにより、これまで繰り返し外用薬の用量増量に頼らざるを得なかった患者に対し、疾患の経過のより早い段階で本剤の使用が可能となります。この早期導入が重要なのは、トレムフィヤの市場が重症例にとどまらず、体表面積だけでなく、病変の部位や日常生活への影響によって疾患負担が高まっている患者にも対応できるようになるからです。2026年5月のFDAによる適応拡大は、さらなる臨床的差別化要因となります。なぜなら、グセルクマブは現在、活動性乾癬性関節炎における構造的関節損傷の抑制が実証されている唯一のIL-23阻害薬となったからです。これにより、トレムフィア市場は、X線所見の進行予防が治療選択において長期的な重要性を占める皮膚科だけでなく、リウマチ学の分野においてもその存在意義を維持することになります。

高価格な生物学的製剤と保険者による事前承認の圧力

トレムフィア市場は、依然としてアクセス上の障壁に直面しています。これは、グセルクマブが専門生物学的製剤のカテゴリーに属しており、同カテゴリーの保険適用ルールが、利用管理や正式な審査プロセスによって規定されているためです。潰瘍性大腸炎の場合、UnitedHealthcareの民間保険ポリシーでは、保険適用が承認される前に、従来の治療法や、以前の生物学的製剤、あるいはJAK阻害薬療法に対する不十分な反応が文書で証明されていることが求められます。これは、適応拡大後も、市場参入がいかに制限され得るかを示しています。したがって、トレムフィア市場は、医師の選好だけでなく、クリニックがどれほど迅速に記録を収集し、承認申請を提出し、保険者からのフォローアップ要請に対応できるかにも左右されます。この負担は、大規模な大学病院に比べて地域診療所の方が重いため、トレムフィア市場では、臨床試験データだけから予想されるよりも、実臨床での導入が緩やかになる可能性があります。慢性免疫疾患においては、特に患者が従来の治療法から移行したり、複雑な給付設計に直面したりする場合、治療の開始と継続は密接に関連しているため、こうした遅延は重要な意味を持ちます。その結果、トレムフィア市場において、新たな承認が実際の処方量にどの程度迅速に結びつくかという点において、保険者との調整は、依然として最も明確な短期的な制約要因の一つとなっています。

セグメント分析

2025年時点で、トレムフィア市場のうち86.31%を尋常性乾癬が占めていました。これは、より新しい消化器系適応の承認が拡大し始める前においても、同ブランドが依然として皮膚科領域に強く根付いていたことを示しています。この集中は、長年にわたる保険適用リストへの掲載実績、専門医による広範な使用、および乾癬治療における診療ガイドラインでの認知度によって支えられており、IBD(炎症性腸疾患)が有意義な増加分をもたらし始める前から、トレムフィア市場に強固な基盤をもたらしていました。乾癬性関節炎は依然として第2位の適応分野であり、2026年5月にFDAの適応拡大により、活動性疾患における構造的関節損傷の抑制が追加されたことで、その重要性がさらに高まりました。この適応範囲の広がりは、リウマチ専門医にとって重要な意味を持ちます。なぜなら、長期的な管理は症状のコントロールだけでなく、不可逆的なX線所見の進行を防ぐことによっても形作られるからです。クローン病は最も急成長している適応症であり、2025年3月のFDA承認、2025年5月の欧州委員会による承認、およびウステキヌマブを対照としたGALAXI試験の第48週時点の結果に支えられ、2026~2031年にかけてCAGR11.38%で拡大すると予測されています。

潰瘍性大腸炎は、現在の売上高への寄与度において依然として第3位の適応症であり、2024年9月にFDAが静脈内投与による導入療法を初めて承認し、その後2025年9月に皮下投与による導入療法も承認されたことで、その地位はさらに強固なものとなりました。この適応症に対する長期的な支持は、QUASAR延長試験において明らかになっており、維持療法レジメンは92週目まで症状、内視鏡所見、および組織学的有効性を維持しました。これは、トレムフィアの医薬品業界が導入期間を超えて信頼を築く一助となっています。日本における掌蹠膿痂疹や紅皮症型乾癬を含むその他の承認済み適応症は、トレムフィア市場に、規模は小さいながらも安定した収益層を引き続きもたらしています。予測期間中、クローン病や潰瘍性大腸炎の治療が、専門医による初期導入段階から、より広範な地域消化器科診療へと移行するにつれ、トレムフィア市場は尋常性乾癬単独への依存度を低下させる見込みです。この構成の変化は販売量の増加を支える一方で、ステップ療法がより重視される保険者環境や、医療給付と薬剤給付の償還バランスにおける変化に、同ブランドがさらされることにもなります。

地域別分析

北米は2025年時点でトレムフィア薬市場の42.22%を占めており、米国が各適応症において早期に承認を取得し、日常的に利用される専門薬局のインフラが最も充実しているため、同地域は引き続き最大の市場貢献地域となっています。トレムフィア市場の地域的な地位は、TREMFYA withMeサポートモデルによっても支えられています。このモデルは、慢性疾患の治療サイクルを通じて、患者が費用負担、治療開始、服薬遵守の課題に対処できるよう支援するものです。Johnson & Johnsonの2025年の年次報告書によると、トレムフィアは企業収益に大きく貢献しており、これはトレムフィア市場の世界的な規模において、米国がいかに中心的な役割を果たしているかを浮き彫りにしています。カナダでは、乾癬および乾癬性関節炎治療薬としての確固たる地位が同ブランドの強みとなっていますが、メキシコでは、インフラや資金調達パターンの制約により生物学的製剤の普及が依然として限定的であるため、市場規模は比較的小さいままです。これにより、北米はトレムフィア市場において最も広範な商業基盤を有する一方で、事前承認の厳格さや給付設計の複雑さの影響を最も受けやすい地域となっています。

欧州はトレムフィア市場において第2位の規模を誇る地域ブロックであり、欧州委員会が2025年4月に潰瘍性大腸炎、2025年5月にクローン病、2025年10月に潰瘍性大腸炎のSC導入療法、そして2025年12月に小児の尋常性乾癬について承認したことで、その地位は向上しました。英国では、2025年5月にMHRAがクローン病および潰瘍性大腸炎に対するグセルクマブの承認を行ったことで、ブレグジット後の独自の道筋が加わりました。欧州におけるトレムフィア市場は、依然として収益化サイクルが遅いという課題に直面しています。これは、各国で医療技術評価(HTA)機関による審査や価格交渉が行われるため、規制当局の承認後であっても、広範な保険適用が遅れる可能性があるためです。こうした課題があるにもかかわらず、欧州は依然として重要な市場であり続けています。なぜなら、消化器内科における治療目標として内視鏡的寛解がますます重視されるようになっており、これはIBD(炎症性腸疾患)市場におけるトレムフィアのポジショニングと合致しているからです。

アジア太平洋地域はトレムフィア市場において最も急成長している地域であり、最近の承認の進展により、適応が乾癬から炎症性腸疾患(IBD)へと拡大していることから、2026年から2031年にかけてCAGR10.65%で拡大すると予測されています。日本はこの傾向の中心的な役割を果たしています。2025年3月に潰瘍性大腸炎、同年6月にクローン病、そして2026年2月に潰瘍性大腸炎のSC導入療法としてグセルクマブの承認が得られたことで、主要な高所得市場において、トレムフィア市場はより包括的な治療経路と適応症プロファイルを獲得したからです。中国は、グセルクマブがすでに尋常性乾癬およびIBD関連の用途で幅広い承認を得ていることから、市場規模拡大の可能性を秘めており、これは大規模な治療対象患者層におけるトレムフィア市場の長期的な拡大を支えるものです。中東およびアフリカでは導入がまだ初期段階にあり、高所得の湾岸諸国市場が使用を牽引している一方、同地域のその他の地域からの貢献は限定的です。南米も依然として市場規模は小さいものの、ブラジルはトレムフィア市場において際立った存在です。これは、潰瘍性大腸炎およびクローン病での承認が、消化器領域における生物学的製剤の使用基盤を築いているためです。これらを総合すると、市場は依然として北米が主導し、欧州がそれをしっかりと支え、アジア太平洋地域が最も急速に拡大しているという傾向が示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 炎症性腸疾患への適応拡大

- 従来の生物学的製剤に対する、IL-23阻害薬の持続的な差別化

- 小児用およびマルチラベル展開がライフサイクルの長期化を支える

- 診療場所の柔軟性が、アクセスと継続率を向上

- 生物学的シーケンシングにおける内視鏡的寛解への需要の高まり

- 専門薬局と患者支援プログラムが導入を促進

- 市場抑制要因

- 高価格バイオ医薬品の価格設定と支払者による事前承認の圧力

- IL-23、IL-17、およびTYK2を標的とする治療薬による競合の激化

- 導入および投与プロセスの複雑さが、導入の障壁となっている

- 特許切れ後のバイオシミラーおよび処方箋リストからの除外に関する長期的なリスク

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 適応症別

- 尋常性乾癬

- 乾癬性関節炎

- 潰瘍性大腸炎

- クローン病

- その他

- 投与経路別

- 皮下注射

- 静脈内点滴

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- Pipeline Analysis

- 企業プロファイル

- Johnson & Johnson

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日