米国のリスティーゴ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Rystiggo Drug - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072863

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

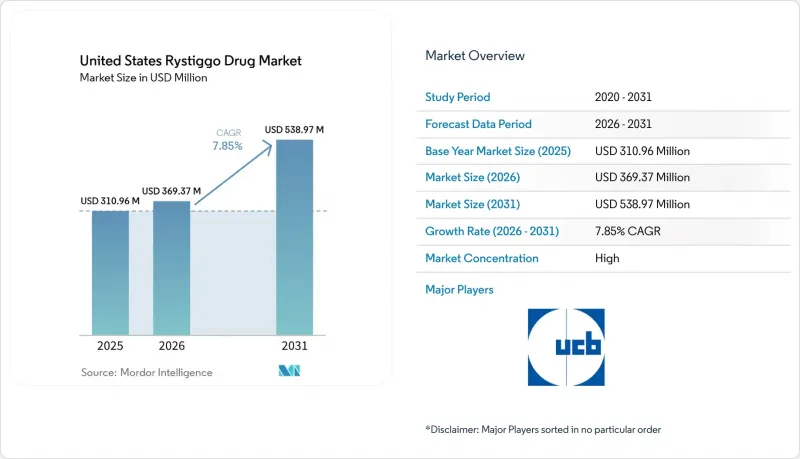

Mordor Intelligenceによると、米国のリスティーゴ医薬品市場規模は、2025年の3億1,096万米ドルから2026年には3億6,937万米ドルへと拡大し、2031年までに5億3,897万米ドルに達すると予想されており、2026~2031年にかけてCAGR7.85%で成長すると見込まれています。

本レポートは、抗体タイプ(AChR陽性、MUSK陽性)、用量(280 mg/2 mL、420 mg/3 mL、560 mg/4 mL、840 mg/6 mL)、流通チャネル(専門薬局、病院薬局、その他)、エンドユーザー(病院、専門神経科クリニック、在宅ケア施設)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のリスティーゴ医薬品市場の動向と洞察

専門神経科におけるFcRnを標的とした生物学的製剤の急速な普及

FcRn阻害剤クラスは、米国におけるリスティーゴ医薬品市場において、治療の焦点が広範な免疫抑制から病原性自己抗体の標的を絞った低減へと移行したため、神経科医による全身性重症筋無力症へのアプローチを一変させました。ロザノリキシズマブは、FcRnのリサイクルを阻害し、病原性AChRおよびMUSK自己抗体を含む循環IgGを低下させることで作用します。この作用機序は、アセチルコリンエステラーゼ阻害薬や非特異的ステロイドとは異なります。8件のランダム化比較試験および873名の患者を対象とした、公表済みのシステマティックレビューおよびメタ解析の証拠によると、FcRn阻害剤はプラセボと比較してMG-ADL、QMG、およびMGCスコアを改善することが示され、これが神経内科医の間でこの薬剤クラスに対する信頼の高まりを裏付けるものとなりました。このクラスに対する事前の理解が重要だったのは、すでに臨床現場でFcRn療法を使用していた医師ほど、米国におけるリスティーゴ医薬品市場において、静脈内投与による代替療法で不完全な反応しか得られなかった患者に対してリスティーゴを採用する準備が整っていたからです。また、UCBは2025年に、MG0004およびMG0007の非盲検延長試験からの長期データを発表しました。これにより、症状に応じた反復投与サイクルにおける忍容性および再治療の有効性が裏付けられました。これらのデータは、保険者による保険適用更新と医師の信頼を支えるとともに、米国のリスティーゴ医薬品市場が、単発的なレスキュー療法のパターンから、慢性管理モデルへと移行する一助となりました。

AChRおよびMUSKに対する幅広い適応により、治療対象患者層が拡大

リスティーゴがAChR陽性およびMUSK陽性の両方の疾患に対して承認されていることは、AChR陽性の適応に限定された薬剤よりも幅広い治療対象層にリーチできるため、商業的に依然として重要です。MUSK陽性の患者は、全重症筋無力症症例のうちごく一部を占めるに過ぎませんが、難治性および治療抵抗性の疾患においてより大きな割合を占めており、このため、この適応範囲の広さは、表面上の有病率の数値が示唆する以上に重要な意味を持ちました。米国における有病率の推定値は、診断済みの患者数だけで約11万6,000人から、より広範な適応範囲を考慮すると13万5,000人までと幅があり、これにより、米国のリスティーゴ医薬品市場において、標的療法の対象となる明確な患者層が形成されました。そのグループ内では、MUSK陽性の症例が全症例の6%~8%を占め、AChR血清陰性患者の40%近くを占めており、これにより、リスティーゴは、従来は適応外使用に依存していたニッチな領域においても依然として重要な位置を占め続けていました。2025年4月のIMAAVYの承認により、Johnson & Johnsonが静脈内投与型のFcRn阻害剤で同じAChR陽性およびMUSK陽性の領域に参入したため、リスティーゴの適応症における優位性は縮小しました。それでもなお、リスティーゴは皮下投与という投与経路と確立されたアクセス体制を通じて、実用面での利便性の優位性を維持しました。これにより、支払者にとって治療現場の経済性がより重要になる中、米国のリスティーゴ医薬品市場は良好な地位を維持しました。

高額な年間治療費と事前承認に関する課題

リスティーゴの米国定価は1mLあたり3,155.37米ドルであり、重症度の高い患者における6週間の治療サイクル1回分のバイアル単位の費用は、7万5,000米ドルから9万米ドルに達する可能性があります。この費用により、本療法は1回の治療当たりで最も高価な神経学領域の特殊生物学的製剤の一つに位置づけられ、当然のことながら、米国のリスティーゴ医薬品市場において支払者による精査が厳しくなっています。主要な民間保険会社は事前承認を義務付け、承認に際しては、MGFAクラスII~IVaの疾患であることが確認されていること、および従来の免疫抑制療法の既往歴があることを頻繁に求めていました。初期の承認期間は通常6ヶ月間であり、更新には追加の治療反応に関する書類が必要とされたため、治療へのアクセスは1回限りの審査ではなく、繰り返される事務手続きとなってしまいました。これは重要な問題です。なぜなら、リスティーゴは症状に基づいた治療サイクルを採用しており、治療に反応している患者であっても、更新のたびに支払機関が求める書類要件を一貫して満たせない場合、治療開始が遅れる可能性があるからです。UCBのサポート体制はその負担の一部を軽減していますが、費用と承認のハードルは、依然として米国におけるリスティーゴ医薬品市場の短期的な成長ペースに対する最も明確な制約の一つとなっています。

セグメント分析

2025年、AChR陽性患者は米国におけるリスティーゴの市場シェアの68.31%を占めており、FDA.GOVによる抗体タイプの分類において、引き続き中核となる治療対象集団としての地位を維持しました。この優位性は、成人汎発性重症筋無力症の症例の大部分にAChR抗体が存在するという単純な事実を反映しており、神経内科医は当然ながら、まずそのより広範な診断対象集団に焦点を当てたのです。実際には、医師がピリドスチグミン、コルチコステロイド、または非ステロイド性免疫抑制剤を超え、FcRn療法に移行する際、これらの患者が主な処方対象となりました。主要臨床試験であるMycarinG試験は、調査対象となった抗体群すべてにおいて、43日目までにMG-ADLスコアおよびQMGスコアに臨床的に有意な改善が認められたことから、この使用パターンを裏付ける結果となりました。この幅広い有効性の基盤が、米国のリスティーゴ医薬品市場における抗体セグメントの構造を支えるものとなりました。なぜなら、この結果により、処方医は本剤が複数の免疫学的プロファイルに対応できるという確信を得たからです。

MUSK陽性患者数は、2031年までCAGR9.38%で増加すると予測されており、米国のリスティーゴ医薬品市場規模の見通しにおいて、最も急速に成長する抗体サブセグメントとなる見込みです。MUSK抗体は、重症筋無力症の全症例の約6%、およびAChR血清陰性患者の約40%で確認されており、このサブグループにとって診断法の改善が特に重要でした。これらの患者は、しばしばより重度の球部および顔面症状を示し、コリンエステラーゼ阻害剤に対する反応も弱かったため、標的を絞った承認済み治療法に対する臨床的な需要は依然として高かったのです。2025年以前、承認済みの代替薬が存在しなかったため、リスティーゴはこのニッチ市場において極めて有利な立場にありました。そして、その初期の足掛かりは、IMAAVYの登場後も依然として重要な意味を持っています。したがって、この成長見通しは、真のアンメットニーズの存在と、抗体サブタイプ検査に対する医師の関心の高まりの両方を反映しており、これにより、MUSKに対する治療量は、米国のリスティーゴ医薬品市場全体よりも速いペースで拡大し続けるものと見込まれます。

2025年時点で、560 mg/4 mLバイアルは用量強度セグメントの39.24%を占めており、米国におけるリスティーゴ医薬品市場でトップの剤形となりました。この地位は、体重に応じた投与量体系と合致しています。というのも、体重70~80 kgの範囲で約7 mg/kgの投与を受ける患者は、多くの場合、この構成に自然に適合するからです。リスティーゴは、280 mg/2 mL、420 mg/3 mL、560 mg/4 mL、および840 mg/6 mLの単回投与用バイアルで供給されており、この製品ラインナップにより、薬局は投与量を体重により厳密に合わせることができます。280 mg/2 mLおよび420 mg/3 mLの規格は、体重の軽い患者や複数の薬剤を混合して調剤する必要がある場合に引き続き利用されていますが、日常的な調剤量の中心を占めているようには見えません。したがって、560 mg/4 mLバイアルが最大のシェアを占めていることは、米国におけるリスティーゴ医薬品市場における単なる包装の選好というよりも、治療を受ける患者の典型的なプロファイルを反映していると言えます。

840 mg/6 mLバイアルは、2031年までCAGR9.52%で成長すると予測されており、これが最も急速に拡大している用量規格となります。この傾向は、体重の重い患者や、繰り返される治療サイクルを通じて10 mg/kgの用量レベルを維持している患者の間で、より広範に使用されていることを示唆しています。UCB社が2025年に強調したMG0007およびMG0004の非盲検延長試験の結果は、より持続的な疾患負担を抱える患者において、症状に基づいた複数の治療サイクルにわたる継続的な使用を裏付けています。また、840 mg/6 mLの剤形には運用上の利点もあります。単一単位での充填により、体重の重い患者を扱う専門薬局や病院薬局における調剤の複雑さを軽減できるからです。この変化によって、560 mg/4 mLバイアルが現在占める主導的な地位が変わるわけではありませんが、米国のリスティーゴ医薬品市場において、より高用量の単一バイアル剤形が好まれる方向に、治療を受ける患者層の構成が拡大していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 専門神経学分野におけるFcRnを標的とした生物学的製剤の急速な普及

- 幅広いAChRおよびMuSK標識により、治療対象患者層が拡大

- 自己投与または診療所での軽微な投与は、服薬遵守と診療場所の移行を促進

- 希少疾患神経学分野の償還経路が早期アクセスを拡大

- 実世界データ(Real-World Evidence)の収集が、処方集への採用を拡大

- 市場抑制要因

- 高額な年間治療費と事前承認手続きの煩雑さ

- 安全性モニタリングの負担、感染リスク、およびワクチンの制限

- Vyvgart、IMAAVY、Soliris、Ultomiris、Zilbrysqによる同クラス製品間の競合

- 専門医療センター以外における対象患者層の限定性と診断の不確実性

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 抗体タイプ別

- AChR陽性

- MuSK陽性

- 用量別

- 280 mg/2 mL

- 420 mg/3 mL

- 560 mg/4 mL

- 840 mg/6 mL

- 流通チャネル別

- 専門薬局

- 病院薬局

- その他

- エンドユーザー別

- 病院

- 専門神経科クリニック

- 在宅ケア施設

第6章 競合情勢

- Pipeline Analysis

- 企業プロファイル

- UCB S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日