サイバーナイフ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

CyberKnife - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072861

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

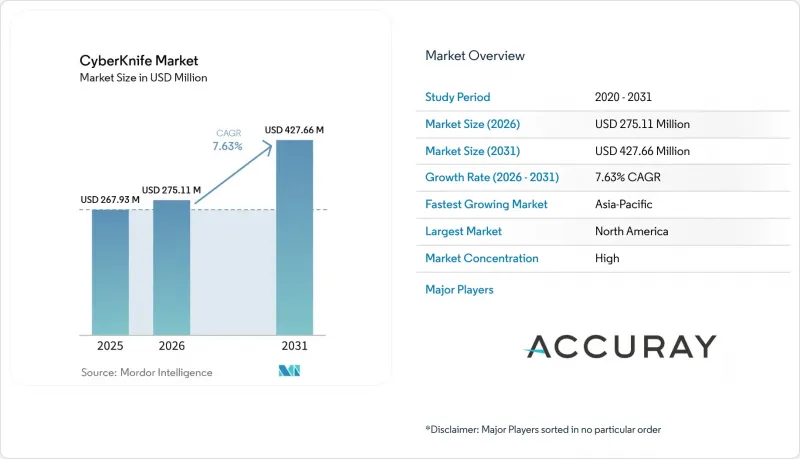

Mordor Intelligenceによると、サイバーナイフ市場の規模は、2025年の2億6,793万米ドル、2026年の2億7,511万米ドルから、2031年までに4億2,766万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は7.63%となる見込みです。

本レポートは、製品タイプ(サイバーナイフシステム、ソフトウェアソリューション、サービス)、適応症(腫瘍およびがん、血管奇形、その他)、エンドユーザー(病院・大学附属医療センター、独立系放射線治療センター、外来診療センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で示されています。

世界のサイバーナイフ市場の動向と洞察

がんの負担増と治療需要の高まり

サイバーナイフ市場は、主要な医療システム全体におけるがん患者数の着実な増加と症例の複雑化に支えられています。世界保健機関(WHO)によると、2050年までに世界のがん患者数は年間3,500万人を超えると予想されており、これにより、治療インフラを同程度に拡充することなく、より多くの患者を受け入れられる精密放射線治療プラットフォームに対する長期的な需要が堅調に推移しています。この需要は、脳転移、脊椎転移、前立腺がんにおいて特に顕著であり、一次がん治療における生存期間の延長に伴い、局所的な集中治療を必要とする患者数が増加しています。オーストラリアのがん診断数は、2045年までに21万2,332件から31万8,285件に増加すると予測されており、これは高精度治療ネットワークへのアクセス拡大のビジネスケースを裏付けるものです。オーストリアにおいても、放射線治療機器の供給は依然として不足しており、その利用率はEU平均を27%、経済的に同等の国々を34%下回っています。これにより、サービスが行き届いていない地域において、サイバーナイフの新規導入の余地が生まれています。こうした供給ギャップが継続する中、がん治療の需要が放射線治療の受入能力を上回るペースで増加している地域において、サイバーナイフ市場は最も大きな恩恵を受けるものと見込まれます。

非侵襲的かつ臓器温存型治療への志向

サイバーナイフ市場は、臨床成績が同等である場合に手術を回避する非侵襲的治療への広範な志向からも恩恵を受けています。サイバーナイフのリアルタイム動作追跡機能Synchronyにより、臨床医は患者の動きに合わせて継続的に調整を行いながら、胸部、肝臓、脊椎の標的を治療することが可能となり、これにより、フレームを用いた頭蓋内治療にとどまらず、その用途が拡大しています。前庭神経鞘腫患者を対象とした2025年の長期追跡研究では、サイバーナイフ治療後25年時点で局所制御率が89.3%、全生存率が97.1%であったことが報告されており、これは臓器温存療法の持続性に対する信頼をさらに強めるものです。また、2025年にPeking Union Medical College Hospitalが実施した臨床研究では、下垂体腺腫および肺腺がんの脊椎転移症例において、周辺組織への損傷を最小限に抑えながら極めて正確な線量照射が可能であることが確認され、頭蓋外でのより広範な使用が支持されています。その結果、サイバーナイフ市場は、精度、組織温存、そして手術室外での回復を重視する治療志向の広がりにより、成長を遂げています。

高い初期投資コストとサービス負荷

サイバーナイフ市場は、システム導入時の高額な初期費用と、設置後の継続的なサポート費用という大きな障壁に依然として直面しています。一般的なシステムの価格は、遮蔽工事や試運転前の段階で500万~700万米ドルに上り、このため新規プロジェクトは資金力のある大学病院や三次医療機関に限定されています。この負担は設置後にさらに重要になります。サービス契約、アップグレード、メンテナンスにより、資産の耐用年数にわたって継続的な費用が発生するからです。Accurayの報告によると、2026会計年度の第1~9ヶ月間において、サービス収益は前年同期比3%増の1億6,910万米ドルとなった一方、製品収益は21%減少しました。これは、設備投資サイクルの鈍化と導入ベースの成熟化が、新規導入を圧迫する一方で、サービスへの依存度を高めていることを示しています。メキシコでは、IMSSが2025年12月に初のサイバーナイフシステムの稼働開始に870万米ドルを投じました。これは、公的機関であってもこうしたプロジェクトがどれほど大規模であるかを浮き彫りにしています。このため、サイバーナイフ市場は、資本支出と長期的なサービス負担の両方を吸収できる医療システムに集中した状態が続いています。

セグメント分析

2025年、サイバーナイフシステムセグメントはサイバーナイフ市場シェアの48.31%を占め、ハードウェアがサイバーナイフ市場における最大の製品カテゴリーであり続けました。一方、サービス部門は2031年までCAGR8.38%で成長すると予測されており、製品タイプ別ではサイバーナイフ市場で最も急成長している分野となる見込みです。この変化が重要となる理由は、新規のハードウェア受注が鈍化した場合でも、導入済みのシステムが予防保守、遠隔診断、トレーニング、ソフトウェアのアップグレードを通じて継続的な収益を生み出すからです。Accurayは、2026会計年度の第1~9ヶ月間で、サービス収益が前年同期比3%増の1億6,910万米ドルを記録した一方、製品収益は減少しました。これは、サイバーナイフ市場において、単体の機器販売よりも導入済みシステムが重要になりつつあるという見方を裏付けるものです。

ソフトウェアは、治療計画、適応型照射、および迅速な稼働開始を支援するため、広範なプラットフォームスタックの中で依然として最もダイナミックな層となっています。Accurayは2024年6月、中国国家薬品監督管理局(NMPA)からAccuray Precision Treatment Planning Systemの承認を取得し、2025年9月には、適応型放射線治療機能とCyberComm稼働開始ツールを統合したStellarソリューションを発売しました。このリリースは、サイバーナイフ業界が、ソフトウェア、サービス、ワークフローの統合を通じて、初期販売後の顧客維持を強化するモデルへと移行しつつあることを示しています。また、これは調達部門が、単価そのものよりもライフタイムオーナーシップコストをより重視していることを意味します。実際、サイバーナイフ市場のサービス分野の規模は、2031年までCAGR8.38%で拡大すると予測されており、これは販売後の継続的な収益がベンダーの収益構造において中心的な位置を占めつつあることを示唆しています。

地域別分析

2025年時点で北米は45.22%のシェアを占め、同地域はサイバーナイフ市場において最大の地位を占めるとともに、最も確立された事業環境を有していました。米国は、大規模な導入実績、ロボット画像誘導放射線手術に対するCMS(連邦医療保険サービスセンター)の確立された償還コード、そしてハイテク腫瘍治療機器の調達における長い歴史により、引き続き中核的な地位を維持しています。このような成熟した環境においても、地域医療へのアクセスは依然として拡大しており、2025年10月にサンディエゴで導入されたサイバーナイフS7がその一例です。これは、カリフォルニア州でわずか2か所、南カリフォルニアでは唯一の導入施設であると説明されています。メキシコは依然として小規模な市場でしたが、2025年12月にIMSSを通じて公共部門に導入されたことは、政府主導の調達が高所得国以外のシステムにおいてもサイバーナイフ市場の発展を支えることができることを示した点で、地域にとって重要な一歩となりました。

欧州では、国別および施設タイプ別に市場がより集中しており、学術機関がサイバーナイフ市場において主導的な役割を果たしています。ドイツは引き続きこの地域で最も確立された拠点であり、ベルリンのCharite大学病院は、サイバーナイフ治療を行う主要な大学病院としての地位を維持しています。オーストリアでは、2025年5月にCyberKnife Center SalzburgがサイバーナイフS7システムを用いたSRSおよびSBRTの患者治療を開始し、新たな拡大の拠点が加わりました。このプロジェクトは、オーストリアの放射線治療機器の普及率がEU平均を27%下回っているという構造的な供給ギャップも浮き彫りにしました。これは、設備が不十分な医療体制において、サイバーナイフ市場がさらに成長する余地があることを示唆しています。この地域全体において、EUの医療機器規制への準拠は、ベンダーと施設運営者の双方にとって、引き続きコスト増と厳格な運営体制を課し続けています。

アジア太平洋地域は2031年までCAGR9.65%で成長すると予測されており、サイバーナイフ市場において最も急速に拡大している地域ブロックとなっています。2025年1月に中国国家薬品監督管理局(NMPA)がサイバーナイフS7システムの承認を行ったことで、次世代システムの導入対象となる病院基盤が大幅に拡大し、世界最大級のがん医療システムの一つへの同プラットフォームのアクセスが改善されました。インドでは、ラクナウおよびウッタル・プラデーシュ州西部での導入事例が示すように、導入はトップクラスの大都市圏を超えて広がりつつありますが、規制当局の承認が依然として稼働開始のスケジュールを左右しています。オーストラリアも、2025年10月に5D ClinicsとIcon Groupの合弁事業を通じてメルボルンで導入が開始され、東海岸全域への拡大が計画されていることから、注目すべき成長市場となりました。中東およびアフリカでは、Tawam Hospitalがアブダビで初のサイバーナイフS7を導入し、ケニアではサハラ以南のアフリカで初のサイバーナイフが稼働を開始しました。一方、南米は依然として導入初期段階にあり、ブラジルとコロンビアではすでに運用が開始されており、メキシコも2025年に同地域の導入拠点に加わることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんの負担増と治療需要の拡大

- 非侵襲的かつ臓器温存型の治療法への選好

- 外来および日帰り放射線手術の提供拡大

- 低分割治療プロトコルの導入加速

- 複雑で高額な処置における償還の最適化

- 動作追跡とリアルタイム画像処理による差別化

- 市場抑制要因

- 高い資本コストとサービス集約度

- 事前承認および償還に関する摩擦

- 専門医療施設における診療拠点の集中

- 既存導入基盤への依存と転換サイクルの遅さ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- サイバーナイフシステム

- ソフトウェアソリューション

- サービス

- 適応症別

- 腫瘍およびがん

- 血管奇形

- その他

- エンドユーザー別

- 病院・大学附属医療センター

- 独立系放射線治療センター/がんセンター

- 外来・通院型放射線外科センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 戦略的動向

- 企業プロファイル

- Accuray Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日