血尿治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hematuria Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072858

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

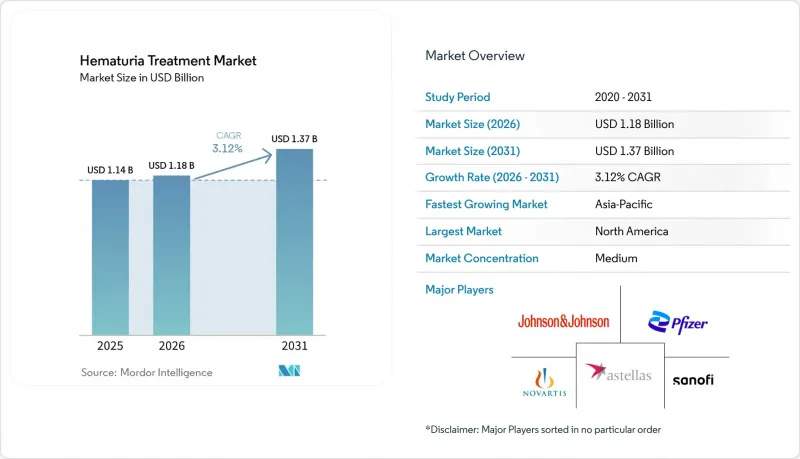

Mordor Intelligenceによると、血尿治療市場の規模は、2025年の11億4,000万米ドル、2026年の11億8,000万米ドルから、2031年までに13億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.12%となる見込みです。

本レポートは、血尿の種類(肉眼的、顕微鏡的)、治療の種類(薬物療法、処置・介入療法、補助・支持療法)、原因(尿路感染症、尿路結石症、膀胱がん、前立腺肥大症、糸球体疾患、医原性)、エンドユーザー(病院、泌尿器科クリニック、外来手術センター(ASC)、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ(MEA)、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の血尿治療市場の動向と洞察

泌尿器疾患および血尿に関連する疾患の負担の増加

血尿治療市場は、尿に血液が混じる状態に関連する疾患の高い有病率によって牽引されています。2025年、膀胱がんの年齢調整罹患率は10万人あたり6.35でした。調査対象となった6つの主要な泌尿器疾患のうち、1990年から2025年にかけて罹患率と死亡率の両方が増加を示したのは、尿路感染症のみでした。2025年には、世界中で1億598万人が尿路結石症に罹患しており、その疾病負担は50歳から65歳の年齢層に集中しており、これは血尿の検査を受ける患者層と一致しています。2025年には、喫煙が世界の膀胱がんによる死亡の26.48%、膀胱がんによるDALYの28.15%の原因となっており、将来的な血尿治療の需要は、東南アジアやサハラ以南のアフリカなど、喫煙率の高い地域と密接に関連しています。さらに、2025年には高BMIが腎がんによる死亡の20.07%に寄与しており、血尿市場における検査と治療の必要性がさらに強調されています。

日常診療におけるリスク層別化された血尿診療プロトコルの普及

血尿治療市場は、リスクに基づく評価の導入に伴い進化しています。AUA/SUFU 2025年微量血尿ガイドライン改訂版では、評価を「無視できるリスク」、「低リスク」、「中リスク」、「高リスク」の4つのグループに分類しました。このアプローチにより、低リスク患者に対する不必要な膀胱鏡検査が削減されると同時に、悪性腫瘍のリスクが高い患者への対応に重点が置かれるようになりました。この改訂された枠組みでは、無視できるリスク群の患者に対して6ヶ月後の尿検査の再実施を推奨しており、これにより外来受診の機会が拡大し、直ちに侵襲的な検査へ移行することへの依存度が低下しています。この変化は、体系的なトリアージとフォローアップ検査を重視するものであり、市場力学を再構築しています。

ガイドラインに基づく低リスク患者への不必要な検査の削減

血尿治療市場における主要な抑制要因の一つは、低リスク患者に対する侵襲的検査の戦略的な削減です。AUA 2025年改訂版では、無視できるリスク群の患者に対し、直ちに行われる膀胱鏡検査の代わりに6ヶ月以内の尿検査の再実施を推奨しており、これによりこのグループにおける短期的な検査需要が直接的に減少することになります。また、このガイドラインでは、低リスク群におけるがん検出率が、追跡期間の中央値26ヶ月間で0%から0.4%の範囲にとどまることが強調されており、初診時に広範囲な侵襲的検査を行うことの正当性が弱まっています。これにより需要が完全に消滅するわけではありませんが、支出が経過観察、尿検査の再検査、および選択的な検査段階の引き上げへとシフトし、低リスク集団における処置関連収益の伸びは鈍化する一方で、高リスク集団向けの診療経路は引き続き活発に機能することになります。

セグメント分析

2025年、肉眼的血尿は市場シェアの56.6%を占めており、救急および泌尿器科の現場において、即時の紹介や評価を促す傾向が強いことが浮き彫りになっています。肉眼的血尿のある患者は、しばしば膀胱鏡検査や上部尿路の画像検査を受けるため、処置への注目度が高くなります。しかし、市場では肉眼性血尿よりも顕微鏡的血尿の方が長期的な成長の可能性が高く、2031年までCAGR3.66%で拡大すると予測されています。2024年の有病率調査では、調査対象となった成人コホートの34.1%が無症状の顕微鏡的血尿を示しており、この結果は2年間にわたるマネージドケアのデータでも裏付けられています。

これは、肉眼的血尿と比較して、顕微鏡的血尿の患者層が、治療市場に対して定期的なフォローアップを行うためのより広範な基盤を提供するという点で重要です。2025年のAUAガイドラインではアプローチが変更され、低リスクの顕微鏡的血尿に対しては、直ちに侵襲的な検査を行うのではなく、6ヶ月後の尿検査の再検査が推奨されるようになりました。この変更により、患者がモニタリング対象のケアパスに留まる期間が延長される可能性があります。一貫した尿沈渣検査と評価が重視されることを踏まえると、検査室での標準化された取り扱いこそが極めて重要となります。したがって、顕微鏡的血尿は当初は緊急性が低いように見えるかもしれませんが、患者がモニタリング、再分類、およびケアの段階的強化のために頻繁に受診することから、治療業界にとってはより持続可能な重点分野であることが証明されています。

2025年には、尿路感染症に対する抗生物質、症状緩和剤、および膀胱がん関連の血尿に対する膀胱内療法に牽引され、薬物療法が36.75%のシェアを占め、市場を独占しました。このリードにもかかわらず、手技療法および介入療法はより急速に成長しており、2031年までのCAGRは3.95%と予測されています。FDAは2025年、UroGen Pharma社の膀胱内投与用マイトマイシン製剤「Zusduri」を、再発性低悪性度・中リスクの非筋層浸潤性膀胱がんに対して承認しました。この承認は、ENVISION試験の結果に裏付けられたもので、同試験では3ヶ月時点での完全奏効率が78%であり、79%の患者が1年以上その状態を維持したことが報告されています。

2025年後半には、FDAがヤンセン・バイオテック社の膀胱内投与用ゲムシタビン製剤「Inlexzo」を、BCG療法に反応しない上皮内がんを伴う非筋層浸潤性膀胱がんに対して承認しました。SunRISe-1試験では82%の完全奏効率が示され、当時このカテゴリーで承認された治療法の中で最高値を記録しました。これらの承認により、治療選択肢が広がり、抗生物質や基本的なケア以上の治療を必要とする患者にとって、価格交渉の余地が拡大しました。膀胱洗浄や抗凝固薬管理などの支持療法は、標準的な感染症治療と高度ながん治療との間のギャップを埋める上で、極めて重要な役割を果たしています。

地域別分析

2025年、北米は血尿治療市場で41.25%のシェアを占め、市場を牽引しました。これは、泌尿器系がんに対する高い認知度、専門医へのアクセスが良好であること、および新療法の急速な普及が要因となっています。米国は、膀胱がんに伴う血尿の管理に不可欠な膀胱内療法について、FDAから2件の承認を得たことを受け、引き続き主要な収益源となりました。さらに、40歳以上の前立腺肥大症の男性の8%から11%が血尿に悩まされており、腫瘍学以外の治療に対する安定した需要が確保されています。

アジア太平洋地域は、2031年までのCAGRが4.88%と予測されており、血尿治療市場において最も急速に成長している地域です。日本では、国民健康診断において人口の5%から10%が尿検査で血尿陽性と判定されており、安定した診断パイプラインが形成されていることから、同地域は重要な役割を果たしています。2025年、フェリング社は、BCG療法に反応しない非筋層浸潤性膀胱がんを対象とした第3相臨床試験において、ADSTILADRINの完全奏効率が75%であったと報告し、治療の見通しを明るくしました。中国も大きく貢献しており、第3相試験のデータによると、Hexvixを用いた青色光膀胱鏡検査は、白色光膀胱鏡検査と比較して膀胱がんの検出率を向上させることが示されています。

欧州は、主要国における保険償還制度が、日常診療における膀胱鏡検査、病理検査、および膀胱内療法を支援しているため、依然として主要な市場となっています。同地域は、確立された病院および検査機関のネットワークの恩恵を受けており、発見から治療への円滑な移行が確保されています。成長ペースはアジア太平洋地域よりも緩やかですが、標準化された臨床パスと高い専門医による評価率が、欧州市場の魅力を維持しています。中東・アフリカ、南米は、市場規模こそ小さいもの、泌尿器科のインフラが整備され、診断漏れだった患者が正式な治療を受けるようになるにつれて、成長の可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 泌尿器疾患および血尿に関連する合併症の負担の増大

- 日常的な泌尿器科診療におけるリスク層別化された血尿診療プロトコルの普及

- 中リスク評価における尿由来バイオマーカーの利用拡大

- 状態が安定している患者を対象とした、外来および軽症患者向け評価プロセスの拡大

- プライマリケアにおける女性および高齢者の紹介遅延と評価不足

- 経験的な症状治療を超えた、原因に応じた管理の必要性の高まり

- 市場抑制要因

- ガイドラインに基づく低リスク患者に対する不必要な検査の削減

- 初期検査における尿中バイオマーカーの臨床的受容の限界

- 膀胱鏡検査および画像診断インフラへの高い依存度

- 血尿の根本的な原因に関連する治療の異質性

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 血尿の種類別

- 肉眼的血尿

- 顕微鏡的血尿

- 治療タイプ別

- 薬物療法

- 手技および介入療法

- 補助療法および支持療法

- 要因別

- 尿路感染症

- 尿路結石症

- 膀胱がんおよび上部尿路尿路上皮がん

- 良性前立腺肥大症

- 糸球体および腎疾患

- 医原性および抗凝固薬関連の血尿

- エンドユーザー別

- 病院

- 泌尿器科専門クリニック

- 外来手術センター

- 診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Amneal Pharmaceuticals LLC

- Astellas Pharma Inc.

- Boston Scientific Corporation

- Bristol-Myers Squibb Company

- Cipla Limited

- Cook Medical LLC

- Dr. Reddy's Laboratories Limited

- F. Hoffmann-La Roche Ltd

- Ferring Pharmaceuticals Inc.

- GSK plc

- Johnson and Johnson

- Karl Storz SE and Co. KG

- Merck and Co., Inc.

- Novartis AG

- Olympus Corporation

- Pacific Edge Limited

- Pfizer Inc.

- Photocure ASA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日