医療用人工呼吸器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Ventilator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072857

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

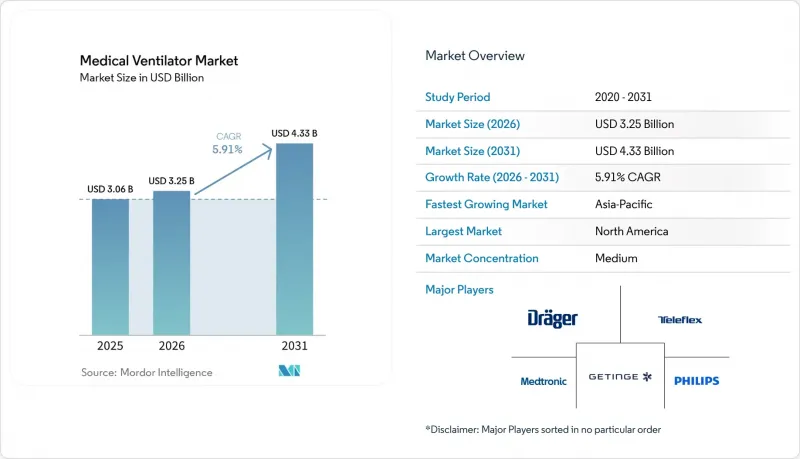

Mordor Intelligenceによると、医療用人工呼吸器市場の規模は、2025年の30億6,000万米ドルから2026年には32億5,000万米ドルへと拡大し、2031年までに43億3,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR5.91%で成長すると見込まれています。

本レポートは、製品タイプ(集中治療用、新生児用、搬送・携帯用、在宅ケア用)、インターフェース(侵襲型、非侵襲型)、技術(従来型、インテリジェント/クローズドループ型、タービン式)、エンドユーザー(病院、在宅ケア施設、外来手術センター、救急・医療提供者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で示されています。

世界の医療用人工呼吸器市場の動向と洞察

慢性呼吸器疾患の負担の増大

慢性呼吸器疾患、特にCOPD(慢性閉塞性肺疾患)および急性呼吸窮迫症候群の症例は、医療用人工呼吸器市場の需要を牽引する主な要因です。2025年の世界疾病負担研究(GBD)では、世界中で5億6,920万件の慢性呼吸器疾患が報告されており、先進国および発展途上国の医療システムの双方において、治療を必要とする患者数が膨大であることを浮き彫りにしています。WHOは、慢性呼吸器疾患が東南アジアにおいて重大な死亡率の問題となっていることを指摘し、人工呼吸器の需要が単なる緊急時だけでなく、日常的なケアにも関連していることを示しました。さらに、WHOとERSは、欧州では慢性呼吸器疾患の診断が不十分であり、関連死の80%をCOPDが占めていることを指摘しました。これは、現在の調達動向にはまだ反映されていない、将来的な大幅な需要の存在を示唆しています。中所得国においてスクリーニングや診断が改善されるにつれ、特にアジア太平洋地域において、医療用人工呼吸器市場において、潜在的な需要から積極的な購入へと移行する可能性があります。

人工呼吸器を必要とする高齢者人口

COPDや術後の呼吸不全といった課題に頻繁に直面する高齢者は、医療用人工呼吸器市場を牽引する重要な層です。WHOは2024年10月、21世紀半ばまでに世界の高齢者の80%が開発途上国に居住すると予測しました。この動向は、呼吸ケア体制の整備が進んでいる地域においても、ケアの負担が増大していることを示しています。呼吸筋の衰えや複数の健康上の課題を抱える高齢患者は、病院での人工呼吸器の長期使用を余儀なくされることがよくあります。この長期使用はICUのベッド回転率を低下させる可能性があり、医療従事者は、即時の状態安定化と円滑な回復の両方を促進する機器を求めるようになっています。さらに、多くの高齢患者が退院後も継続的な呼吸支援を必要としており、在宅呼吸支援への需要を高めています。

高い総所有コストとサービス負担

医療用人工呼吸器市場は、所有にかかるコストが購入価格だけにとどまらないため、大きなコスト上の課題に直面しています。高度な集中治療用システムの価格は1台あたり5,000米ドル~5万米ドル以上であり、さらに校正、消耗品、メンテナンス、ソフトウェアの更新、修理などの追加費用がかかります。厳しい予算の下で運営されている公立病院や資源が限られた医療システムにとって、これらのコストの管理は困難です。技術の急速な進歩により、旧型機種はハードウェアのライフサイクルが終了する前に陳腐化してしまうため、購入者はレンタルモデルやサービス契約付きプランを選択するようになっています。こうしたモデルは導入を促進する一方で、市場におけるハードウェアの一時的な収益化を遅らせる要因となっています。

セグメント分析

2025年、集中治療用人工呼吸器は、高度な治療と複雑な人工呼吸を必要とするICU入院患者において不可欠な役割を果たしていることから、医療用人工呼吸器市場で44.58%のシェアを占めました。これらの人工呼吸器は、侵襲的人工呼吸、周術期ケア、および長期にわたる呼吸支援において不可欠であり、信頼性とマルチモード機能が極めて重要です。病院は、集中治療への備えや緊急対応における重要性を理由に、設備投資計画においてこれらのシステムを優先しており、選別的な調達動向があるにもかかわらず、堅調な導入台数を維持しています。このカテゴリーは、三次医療の現場において依然として不可欠な存在です。

搬送・携帯用人工呼吸器は最も成長が著しいセグメントであり、2026年から2031年にかけてCAGR6.72%が見込まれています。この成長は、機動性、分散型ケア、および場所を問わず途切れることのない呼吸支援へと業界がシフトしていることを反映しています。緊急搬送、軍事作戦、院内移送の際に安定した性能を維持できる、バッテリー効率に優れたタービン式システムへの需要が高まっています。適応型分時換気における臨床的進歩は、携帯型デバイスの役割をさらに強化しており、医療用人工呼吸器市場において重要なセグメントとしての地位を確立しています。

2025年、侵襲型人工呼吸は医療用人工呼吸器市場の64.88%を占めており、ICUケア、緊急時の状態安定化、および術後の呼吸管理におけるその極めて重要な役割を浮き彫りにしています。自発呼吸や気道保護を維持できない患者にとっては、気管内挿管や気管切開に基づく支援が依然として不可欠であり、侵襲的システムは病院の購入や臨床ワークフローの中心的な位置を占め続けています。非侵襲的ケアの採用が拡大しているにもかかわらず、このセグメントは引き続き市場を独占しています。

非侵襲型は、インターフェースセグメントの中で最も急速に成長しており、2026~2031年にかけてCAGR6.45%が見込まれています。その成長は、急性期ケア、術後回復、および慢性閉塞性肺疾患(COPD)の長期管理における適用範囲の拡大に起因しています。医療基準の進化や、臨床での使いやすさを向上させる次世代機能により、その普及がさらに進んでいます。在宅医療の保険適用範囲の拡大と相まって、非侵襲的支援は医療用人工呼吸器市場において大幅な成長が見込まれています。

地域別分析

2025年、北米は医療用人工呼吸器市場シェアの38.99%を占めました。これは、充実したICUインフラ、確立された保険償還制度、およびソフトウェア統合型人工呼吸プラットフォームの急速な普及に支えられたものです。米国では、2025年6月のCMS(米国医療保険サービスセンター)による決定により、急性期医療の枠を超えて在宅非侵襲的支援が拡大されたことを受け、病院が高度な救命救急システムへアップグレードを進めていることから、需要を牽引しています。これにより、重症度の高い病院ケアと退院後の呼吸管理の双方において、バランスの取れた需要構成が生まれています。カナダとメキシコも、インフラ投資や機器の更新を通じて成長に寄与しています。しかし、文書化の質や請求管理の徹底といった行政上の課題は、より円滑な償還プロセスの障壁として依然として残っています。

成熟しつつも進化を続ける欧州市場では、2026~2031年の間に4億3,000万米ドル以上の市場規模の拡大が見込まれています。ドイツは、強固な製造基盤と安定した病院向け更新需要を背景に、市場の中心的な役割を果たしています。Dragerは2025会計年度に過去最高の純売上高30億ユーロを記録し、医療部門の受注高は8.9%増の20億4,660万ユーロ(約22億1,000万米ドル)となりました。EUの医療機器規制の厳格化により、コンプライアンスおよび市販後監視のコストが増加しており、中小メーカーに圧力が掛かっています。Fisher & Paykel Healthcareは、継続的収益の伸びを示しており、2026会計年度の病院向け製品グループの売上高は前年比18%増の15億1,000万NZD(約9億600万米ドル)に達しました。

アジア太平洋地域は医療用人工呼吸器市場において最も成長が著しい地域であり、2026~2031年にかけてCAGR8.12%が見込まれています。この成長は、政府主導の集中治療室(ICU)の拡充、高齢化、および中国やインドなどの国々における国内製造基盤の強化によって牽引されています。2025年、中国の公立病院は1万7,448台、総額26億5,000万人民元(約3億6,500万米ドル)相当の人工呼吸器を調達しました。その価値シェアでは、Mindray Bio-Medicalが40.74%で首位を占め、次いでDragerが15.62%、KOMANが12.43%となりました。これら上位3ブランドが、国内の公共調達市場の68.79%を占めました。2026年に策定された中国の第15次五カ年計画は、国内におけるハイエンド医療機器の開発を支援しており、国内での競合が激化しています。インドやインドネシアも、現地での製造パートナーシップや国内での付加価値向上を通じて、成長を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性呼吸器疾患およびICU入院の負担の増大

- 人工呼吸器を必要とする高齢者人口

- 在宅非侵襲的換気の普及

- コネクテッドおよびスマート人工呼吸器の買い替え需要

- 救命医療機器におけるサプライチェーンの現地化の必要性

- リスク調整型調達におけるマルチモード換気プラットフォームの優位性

- 市場抑制要因

- 高い総所有コストとサービス負担

- 在宅長期人工呼吸療法に対する償還圧力

- 規制上の再認証およびコンプライアンス対応の遅れ

- 大規模病院ネットワーク外における人工呼吸器の需要の過小報告

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 集中治療用

- 新生児用

- 搬送・携帯用

- 在宅ケア用

- インターフェース別

- 侵襲型

- 非侵襲型

- 技術別

- 従来型

- インテリジェント/クローズドループ型

- タービン式

- エンドユーザー別

- 病院

- 在宅ケア施設

- 外来手術センター

- 救急・医療提供者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Air Liquide S.A.

- Becton, Dickinson and Company

- Dragerwerk AG and Co. KGaA

- Fisher and Paykel Healthcare Corporation Limited

- GE HealthCare Technologies Inc.

- Getinge AB

- Hamilton Medical AG

- ICU Medical, Inc.

- Inspiration Healthcare Group plc

- Koninklijke Philips N.V.

- Lowenstein Medical Technology GmbH+Co. KG

- Medtronic plc

- Nihon Kohden Corporation

- ResMed Inc.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Skanray Technologies Private Limited

- Teleflex Incorporated

- Vyaire Medical, Inc.

- ZOLL Medical Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日