英国のヘルスケアコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Healthcare Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072829

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

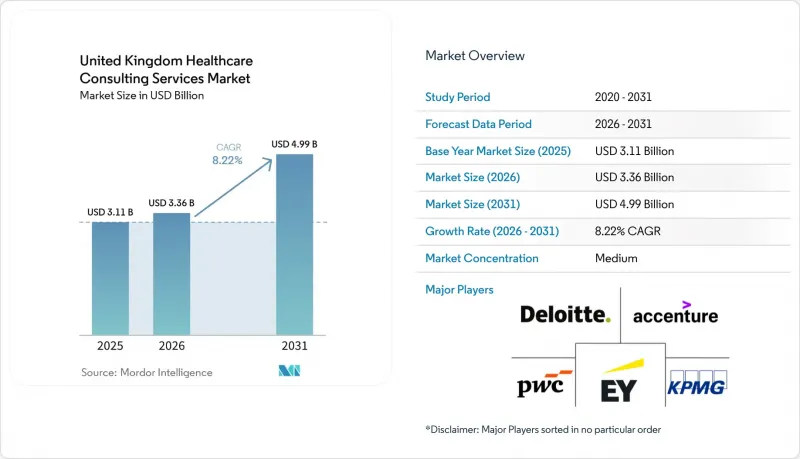

Mordor Intelligenceによると、英国のヘルスケアコンサルティングサービス市場規模は、2025年の31億1,000万米ドルから2026年には33億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.22%で推移し、2031年には49億9,000万米ドルに達すると予測されています。

本レポートは、サービスタイプ別(ITコンサルティング、戦略コンサルティング、業務コンサルティングなど)、エンドユーザー(ヘルスケア提供者、ヘルスケア保険者、ライフサイエンス企業、政府機関など)、提供モデル(オンサイトコンサルティング、リモート/バーチャルコンサルティング、ハイブリッドモデル)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

英国のヘルスケアコンサルティングサービス市場の動向と洞察

価値基盤型ケアモデルへの移行が加速

英国のヘルスケアコンサルティングサービス市場は、NHS(国民保健サービス)が人口ベースの医療提供および価値連動型契約へと移行していることから、持続的な後押しを受けています。NHSコンフェデレーションは2026年3月、「Population Health Delivery Models(人口健康提供モデル)」の青写真が、IHO、SNP、MNPの各契約を、長期的な政策議論の枠組みから運用フレームワークへと移行させたことを指摘しました。この変化が重要なのは、現在、システムが活動量ではなく人口のアウトカムを中心に、支払いルール、ケアパスウェイ、説明責任の構造を再設計するために、外部の支援を必要としているためです。また、NHSイングランドは、「節約なしなら支払いなし(no saving, no payment)」モデルに基づき、全年齢層を対象とした継続ケア支出75億ポンド(95億米ドル)の管理を支援するため、外部の専門知識を求めました。これにより、コンサルティング業務は、直接的な業績評価やリスク分担の領域へと進出することになります。2025/26年度の運営計画において、各システム全体で44億ポンド(56億米ドル)の計画ギャップが特定されたため、再設計作業中に内部資金による試行錯誤を行う余地は限られており、そのプレッシャーはさらに強まっています。テムズ・バレーICBがオックスフォード大学の研究者らと共同で実施しているプログラムは、コンサルティングチームがすでにガバナンス設計や価値測定に組み込まれていることを示しており、これにより英国のヘルスケアコンサルティングサービス市場に対する需要基盤は、短期的な政策支援の枠をはるかに超えて拡大しています。

「デジタルファースト」型の患者エンゲージメント・プラットフォームへの需要急増

英国のヘルスケアコンサルティングサービス市場は、デジタルファーストの患者アクセス、相互運用性、および導入後の最適化に向けた広範な動きからも恩恵を受けています。NHSトラストのIT支出は2024/25年度に41億ポンド(52億米ドル)に達し、その拡大により、統合、ワークフローの再設計、および患者向けサービスのアップグレードに関するアドバイザリー支援を必要とする導入基盤がさらに拡大しました。支出の傾向が変化しているのは、EPRの導入が飽和状態に近づくにつれ、コンサルティング業務がソフトウェアの導入から、最適化、相互運用性、およびデジタルフロントドアの設計へと移行しているためです。2026年1月に発表された王立内科医学会(Royal College of Physicians)の調査によると、調査対象となった548名の会員のうち68%が、「NHSにはAIの広範な導入に適したデジタルインフラが整っている」という見解に同意していませんでした。これは、変革がすでに完了したのではなく、依然として準備態勢にギャップが存在していることを示唆しています。政府が2025/26年度に「最前線のデジタル化」および「診療記録の連携」に6億ポンド(8億200万米ドル)を投資したことで、この需要は単なる理想論にとどまらず、資金面での裏付けを得た道筋が示されました。このような資金環境は、技術アドバイザリーと導入保証、NHSの基準に関する知識、そして患者エンゲージメントの設計を組み合わせることができる、英国のヘルスケアコンサルティングサービス市場の企業にとって有利に働きます。

人材不足と日当の高騰

英国のヘルスケアコンサルティングサービス市場は、明確な人材不足に直面しています。これは、プロジェクトにおいて、臨床パス、デジタルシステム、データガバナンス、NHSの調達プロセスを同時に理解できる人材への需要が高まっているためです。コンサルタントの日当が上昇していることで、買い手側は通常の条件でアドバイザリー費用の承認を得ることが難しくなっており、特にプロジェクトが一般的なビジネスチームではなく、上級ヘルスケア専門家を必要とする場合にはその傾向が顕著です。NHSの人材不足は、コンサルティング企業が臨床分野の専門家を採用する人材プールにも影響を及ぼしており、変革業務のための予備人材の厚みが薄まっているため、この圧力はさらに強まっています。中小規模の企業は、多分野にまたがる大手競合他社ほど容易に賃金上昇、人材定着ボーナス、IR35に関連する価格圧力に対応できないため、特に影響を受けやすい状況にあります。このため、英国のヘルスケアコンサルティングサービス市場は需要の伸びを受け入れる余地がある一方で、複雑な案件においては実施コストの上昇や人材確保サイクルの長期化を招いています。

セグメント分析

2025年、ITコンサルティングは英国のヘルスケアコンサルティングサービス市場シェアの31.31%を占め、NHS組織が基幹システム、データフロー、インフラの近代化を継続したことから、最大のサービスカテゴリーとなりました。この主導的な地位は、医療提供機関全体において、デジタル資産、EPR(電子カルテ)プログラム、相互運用性、およびシステム統合業務への継続的な投資を反映したものです。デジタルトランスフォーメーション・コンサルティングは、初期導入から最適化、ワークフローの再設計、コネクテッドケアの導入へと移行する動きに支えられ、2031年までCAGR11.38%で拡大すると予測されています。2025/26年度における6億ポンド(8億200万米ドル)規模の「最前線デジタル化およびケア記録の連携」資金計画により、これらの取り組みは、個々のトラストレベルの予算に依存するのではなく、英国のヘルスケアコンサルティングサービス業界内で正式な支出ルートが確保されることになります。

戦略コンサルティングの重要性が再び高まっています。これは、IHO(統合保健組織)の契約設計、人口健康計画、およびNHSイングランドからDHSC(保健・社会ケア省)への移行が、いずれもソフトウェアの導入だけでは解決できない組織全体の設計作業を必要とするためです。オペレーションズ・コンサルティングは、医療提供者やDHSCの各機関がワークフローの再設計、無駄の削減、サービスの処理能力向上を迫られていることから、継続的な生産性向上の圧力を受けて恩恵を受けています。財務コンサルティングについても、料金改定、価値ベースの調達、および計画の不確実性により、より強力なモデリングと商業的サポートが求められていることから、着実な需要が見られます。人事・人材コンサルティングは、ICSおよびICBの構造が引き続き労働力モデルやリーダーシップ設計を再構築していることから、その重要性を高めています。英国のヘルスケアコンサルティングサービス業界全体において、DTAC、DCB、および調達フレームワークの要件により参入障壁が高まっており、単一のコンプライアンスに準拠した提供モデルのもとで複数のサービスラインをカバーできる企業が優遇されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価値重視型医療モデルへの移行の加速

- デジタルファースト型患者エンゲージメント・プラットフォームへの需要が急増しています

- サイバー脅威の深刻化がセキュリティコンサルティングを牽引

- ヘルスケア分野の医療費の価格透明性に関するコンプライアンスに向けた規制当局の取り組み

- 臨床意思決定支援のための生成AIに関するアドバイザリー

- 病院インフラの気候変動への耐性計画

- 市場抑制要因

- 人材不足と請求単価の高騰

- 医療提供者の利益率の長期にわたる圧迫が、任意支出を抑制している

- 多者間分析エコシステムにおけるデータ所有権をめぐる紛争

- コンサルタントの出張に対するカーボンフットプリントの監視が厳しくなっている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティング

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- デジタルトランスフォーメーション・コンサルティング

- ファイナンシャル・コンサルティング

- 人事・人材コンサルティング

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- ライフサイエンス企業

- 政府機関

- ヘルスケアITベンダー

- 医療技術(MedTech)スタートアップ

- 提供モデル別

- オンサイト・コンサルティング

- リモート/バーチャル・コンサルティング

- ハイブリッドモデル

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture

- Atos

- Bain and Company

- Boston Consulting Group

- Cognizant

- Deloitte

- EY

- GE Healthcare Partners

- IQVIA

- KPMG

- L.E.K. Consulting

- McKinsey & Company

- NTT DATA Services

- Oliver Wyman

- Optum Advisory

- PA Consulting Group

- PwC

- Slalom

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日