皮膚移植:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Skin Graft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072827

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

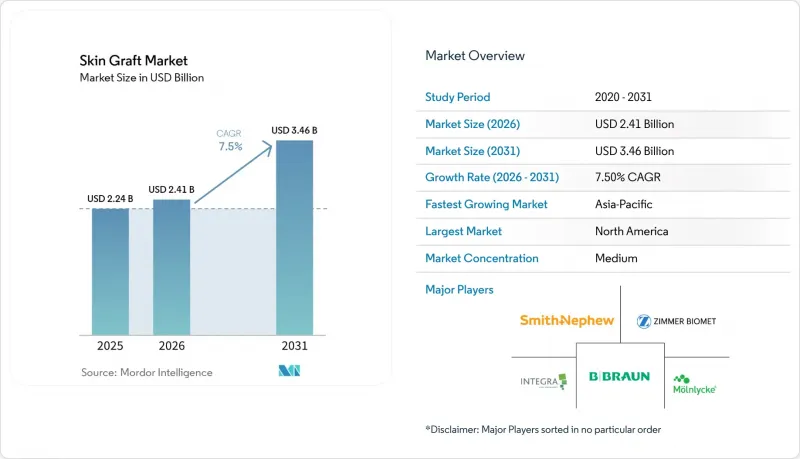

Mordor Intelligenceによると、皮膚移植市場の規模は、2025年の22億4,000万米ドルから2026年には24億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.5%で推移し、2031年には34億6,000万米ドルに達すると予測されています。

本レポートは、移植片の種類(自家移植片、同種移植片、その他)、供給源(ヒト皮膚、動物由来、細胞ベースおよび組織工学、合成マトリックスベース)、用途(熱傷、慢性創傷、外傷性創傷、手術創、皮膚がん)、エンドユーザー(病院、外来手術センター(ASC)、専門創傷ケア施設、皮膚科クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ(MEA)、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の皮膚移植市場における動向と洞察

火傷および外傷の症例数の増加が基礎的な需要を支えています

皮膚移植市場は、安定した需要基盤として引き続き火傷治療に依存しており、2024年には世界全体で619万件の新規火傷症例と1億476万件の有病症例が記録されました。有病症例数は1990年比で11.38%増加しました。予測によると、火傷症例数は2030年までに1,030万件に達し、火傷に関連する障害負担は、2030年の1,150万DALYから2050年までに1,410万DALYへと増加すると見込まれています。インドは依然として主要な需要拠点であり、国民保険制度による治療へのアクセス改善を背景に、1990年から2024年にかけて熱傷の新規症例数は23.88%増加しました。合成代替品と比較して魚皮移植を受けた患者の入院期間が短縮されていることからも明らかなように、費用対効果の高さから、先進的な移植療法が注目を集めています。

慢性創傷における皮膚代用材の使用拡大が、並行した成長経路を切り開く

糖尿病性足潰瘍や静脈性下腿潰瘍などの慢性創傷は、皮膚移植市場を拡大させ、施術頻度や製品構成に影響を与えています。75種類以上の皮膚代替製品が慢性創傷の適応に対応しており、2024年1月から2025年10月の間に、価格が1,000米ドルを超える102製品が米国市場に参入しました。臨床試験によると、糖尿病性足潰瘍の創傷閉鎖において、魚皮移植片は標準治療を上回る効果を示しています。2026年の保険償還制度の見直しにより、慢性創傷の症例は病院の外来センターへと移行しつつあり、一貫したエビデンスと標準化されたプロトコルを備えた製品が有利となっています。

高額な施術費と製品コストが対象範囲を制限

皮膚移植市場において、手頃な価格の実現は依然として大きな課題となっています。特に、高度な創傷治療製品や多段階の手術にかかる費用を吸収できない医療制度においては、その傾向が顕著です。細胞ベースや組織工学による移植片は、臨床的には魅力的ですが、多くの公的医療制度やコストに敏感な医療提供者が負担できる範囲を超える取得費用がかかることがよくあります。この問題は、償還制度がより厳格であり、世界の火傷患者の多くが集中している米国以外では、さらに顕著です。真皮マトリックスに段階的な処置が必要となる場合や、同種移植片がコールドチェーン物流に依存する場合、取り扱いと保管が複雑化するため、コスト圧力はさらに高まります。米国では、2026年1月に6つのパイロット州で導入された「WISeR事前承認モデル」のような行政措置により、糖尿病性足潰瘍や静脈性下肢潰瘍に対する皮膚代用材の使用に対する審査が厳格化されています。その結果、皮膚移植市場では製品の合理化が加速し、コスト意識の高い病院環境において、低価格な製品がシェアを拡大する可能性があります。

セグメント分析

2025年、自家移植は売上高シェアの46.76%を占め、移植片タイプセグメントにおける主導的地位と、皮膚移植市場における重要な役割を再確認しました。外科医は、生体組織との統合性、耐久性、拒絶反応のリスクがないことから、急性熱傷や外傷性創傷に対して自家移植を好んで使用します。供皮部位からの採取が可能であり、確実な閉鎖が必要な場合、自家移植は依然としてゴールドスタンダードとなっています。同種移植および異種移植は一時的な生体被覆材として機能しており、死体由来の同種移植は重篤な患者の容態を安定させ、ブタ由来の異種移植は暫定的な被覆ニーズに対応するための創床を整える役割を果たしています。

合成および生合成移植は、2026年から2031年にかけてCAGR 7.95%で成長すると予測されており、最も成長の速いセグメントとなる見込みです。これらの製品は、特に繰り返しの採取が不可能な症例において、供与部位への負担を軽減し、被覆の選択肢を拡大します。生分解性スキャフォールド、エレクトロスピニング法によるPLGAプラットフォーム、PermeaDermのようなハイブリッドマトリックスといった革新技術が、皮膚移植市場における差別化を推進しています。真皮マトリックスは、日常的な火傷治療において分割厚皮移植に取って代わるまでには至っていませんが、拘縮再建や細胞との併用といった特定の用途において有望視されています。皮膚移植市場は、生合成製品が従来の外科的標準治療を補完するハイブリッド治療モデルへと移行しつつあります。

2025年には、ヒト皮膚が売上高の67.88%を占め、皮膚移植市場における中心的な役割を維持しました。この優位性は、確立された火傷治療のインフラと規制面での慣れに支えられ、自家移植および同種移植の用途での使用を反映しています。外科医は、特に重度の火傷症例において、取り扱い、組織への統合、および治療成績において実証済みの性能を持つため、ヒト由来製品を信頼しています。ブタやウシ由来の足場材などの動物由来製品は、一時的な被覆材や創床整備ツールとして、ニッチな役割を維持しています。

細胞由来および組織工学による皮膚は、2026年から2031年にかけてCAGR8.45%で成長すると予想されており、最も成長の速い供給源セグメントとなる見込みです。これらの製品は、ドナーの供給に依存することなく、生物学的活性を高めています。研究により、iPS細胞由来の間葉系幹細胞や多細胞バイオプリント皮膚の可能性が実証されており、次世代のエンジニアリング皮膚への道が開かれています。中国の製造能力の拡大と規制枠組みの整備も、このセグメントの成長を後押ししており、当初は高付加価値の使用事例での採用が進むと見込まれます。

地域別分析

2025年、北米は世界の皮膚移植市場売上高の39.52%を占め、手術件数の多さ、広範な火傷治療センターのネットワーク、および先進的な皮膚代替材に対する充実した保険償還制度により、その主導的地位を維持しました。地域別では米国が需要を牽引し、2024年にはメディケア・パートBにおいて、コードQ4100からQ4367にわたる皮膚代用材の請求額が99億米ドルに達しました。カナダとメキシコは、慢性創傷管理および熱傷治療を通じて成長に寄与しました。しかし、2026年の償還制度の見直しにより、症例が診療所から病院の外来診療へと移行すると予想され、パイロット州では事前承認要件が強化される見込みです。

欧州は、ドイツ、英国、フランスに牽引され、皮膚移植市場において地域別で2番目に大きな貢献を果たしました。主要な医療制度における償還基準がより厳格であるため、熱傷治療への導入は慢性創傷治療を上回っています。ドイツでは熱傷に対する先進的な移植片への資金提供が比較的容易である一方、フランスでは、より広範な製品登録のために、より強力な医療経済学的エビデンスが求められています。イタリアとスペインも需要を押し上げていますが、調達や支払機関の手続きによってアクセス状況は異なります。MDR(医療機器規則)に関連するエビデンス要件により、製品登録の幅が狭まっており、より充実した臨床データを持つ大手企業が有利となっています。ケレシス社は欧州での事業拡大に取り組んでいますが、米国に比べて導入のペースが遅いことを認めています。

アジア太平洋地域は、2026年から2031年にかけてCAGR8.88%で成長すると予測されており、最も成長の速い地域市場となる見込みです。この成長は、医療投資の増加、糖尿病有病率の上昇、そして中国における現地生産の拡大によって牽引されています。中国では、人工皮膚の生産量が2020年の900万ユニットから2025年には1,230万ユニットへと増加しました。インドは、火傷の患者数が増加していることから、依然として重要な市場となっています。2026年5月にMolnlycke社がZhende Medical社と合弁事業を設立したことからも明らかなように、世界のサプライヤーは中国に注力しています。また、AVITA Medical社も2026年4月、オーストラリアのTGA認証およびニュージーランドのMedsafe WANDへの登録を取得し、同地域における規制上の地位を強化しました。中東・アフリカ、南米は収益への寄与度は低いもの、GCC(湾岸協力理事会)諸国におけるインフラ投資や、ブラジルでの医療保険適用範囲の拡大を通じて、将来性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外科的対応を必要とする熱傷および外傷症例の増加

- 慢性創傷管理における皮膚代用材の利用拡大

- 外来での皮弁移植および通院型創傷ケアの普及拡大

- エビデンスに基づき、保険適用可能な先進的な創傷ケア製品への移行

- 新たな治療経路における魚皮、胎盤、および生体合成グラフトの普及不足

- 既製で取り扱いの容易なグラフトシステムによる手術室の効率向上

- 市場抑制要因

- 標準的な創傷閉鎖法に比べて高い施術費および製品コスト

- 創傷ケア市場における償還の不確実性と保険適用範囲の縮小

- 供与部位の合併症、感染リスク、および移植片不全に関する懸念

- 高品質な死体由来および特殊な生物学的移植片の供給が限られていること

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 移植片の種類別

- 自家移植

- 同種移植

- 異種移植

- 合成グラフトおよび生体合成グラフト

- 供給源別

- ヒトの皮膚

- 動物由来の皮膚

- 細胞由来および組織工学による皮膚

- 合成マトリックスを用いた皮膚

- 用途別

- 熱傷

- 慢性創傷

- 外傷性創傷

- 外科的創傷

- 皮膚がん再建

- エンドユーザー別

- 病院

- 外来手術センター

- 専門創傷ケアセンター

- 皮膚科・形成外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AlloSource

- AVITA Medical, Inc.

- B. Braun SE

- Convatec Group PLC

- De Soutter Medical Ltd.

- Exsurco Medical, Inc.

- Humeca BV

- Integra LifeSciences Holdings Corporation

- Kerecis ehf.

- LifeNet Health

- MiMedx Group, Inc.

- Molnlycke Health Care AB

- MTF Biologics

- Organogenesis Holdings Inc.

- Smith & Nephew plc

- Stryker Corporation

- Surtex Instruments Limited

- TELA Bio, Inc.

- Tissue Regenix Group PLC

- Zimmer Biomet Holdings, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日