オピオイド使用障害:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Opioid Use Disorder - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072822

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

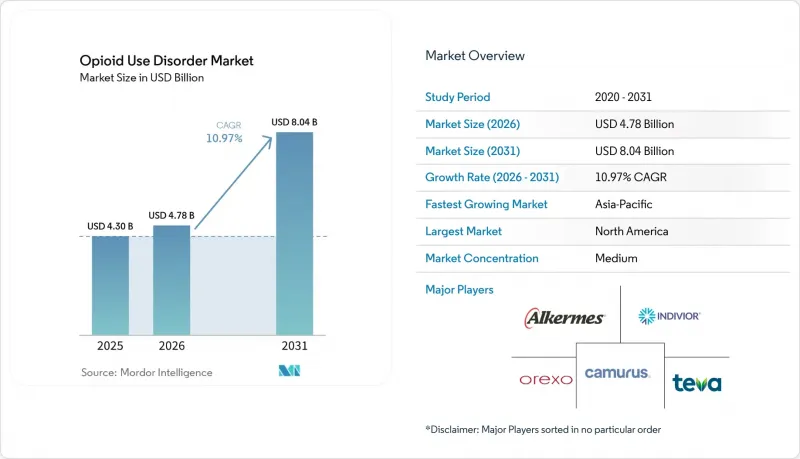

Mordor Intelligenceによると、オピオイド使用障害関連市場の規模は、2025年の43億米ドルから2026年には47億8,000万米ドルへと拡大し、2031年までに80億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.97%で成長すると見込まれています。

本レポートは、薬剤クラス別(ブプレノルフィン、メタドン、ナルトレキソン)、投与経路(経口、注射)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のオピオイド使用障害市場の動向と洞察

オピオイド依存症の増加と未治療のギャップ

2024年、米国では8万人以上の過剰摂取による死亡が記録されました。2026年初頭のデータによると、総死亡者数は最近減少傾向にあるもの、合成オピオイドによる負担は、フェンタニル出現前の水準と比較して依然として著しく高いままでした。オピオイド使用障害市場における主要な需要要因は、単なる有病率の数値以上に、治療受診率の低さです。SAMHSAの2024年の推計によると、物質使用障害を持つ個人のうち治療を受けたのはわずか25%にとどまっており、甚大かつ持続的なケアの格差が浮き彫りになりました。2026年の「国家薬物対策戦略」では、早期発見と治療へのアクセスが重視され、承認されたすべての薬剤分類にわたる処方機会の拡大が提唱されました。インドでは、政府のデータによると、人口の2.06%がオピオイド使用の問題に直面しており、オピオイド使用障害市場にとって極めて重要な成長地域において、未治療の患者層が膨大であることが浮き彫りになりました。治療を受けている患者数は臨床上のニーズを大幅に下回っており、市場の拡大は発生率の増加というよりも、アクセス改善によって牽引されています。

ブプレノルフィン処方における遠隔医療の拡大

2025年12月、DEA(麻薬取締局)とHHS(保健社会福祉省)は、COVID-19に伴う遠隔医療の柔軟措置を延長し、2026年12月31日まで、スケジュールIII~Vに分類されるオピオイド使用障害治療薬について、音声・映像による、あるいは音声のみの遠隔診療による処方箋発行を許可しました。この措置により、遠隔治療を受けている患者に対する対面診療の義務化が緩和され、処方患者の相当な割合が守られることになりました。さらに、2025年2月18日に発効した規則により、医療従事者は、音声のみの遠隔医療セッションの後、PDMP(処方薬監視プログラム)の検証基準を満たすことを条件として、ブプレノルフィンを6ヶ月分処方できるようになりました。2025年2月の研究によると、3か月間にわたり宅配薬局パートナーを利用した患者の継続率は82.6%であったのに対し、薬局での受け取りの場合は58.9%にとどまりました。遠隔医療による処方に対する政策の柔軟性は、オピオイド使用障害市場を引き続き支えていますが、その拡大可能性は州法やDEA(麻薬取締局)のコンプライアンスによって左右されています。

メタドンの利用は認定オピオイド治療プログラムに限定

「規制物質法」に基づき、メタドンの提供は連邦政府認定のオピオイド治療プログラムに限定されており、これがオピオイド使用障害市場の成長にとって大きな障壁となっています。2025年、ASAMの報告によると、米国の郡の80%にオピオイド治療プログラムが存在せず、そのうち半数は農村部であることから、アクセスにおける地理的な格差が浮き彫りになりました。2025年の研究によると、OTP(オピオイド治療プログラム)の規制が厳しい州では、人口統計上の違いを考慮した後でも、郵便番号(ZIPコード)ごとのメタドン維持治療の実施率が低いことが判明しました。さらに、州の「必要性証明書(CON)」法、ゾーニング規制、カウンセリング実施頻度の要件といった課題が、治療施設の設立や拡大にかかるコストを押し上げ、競合を制限し、新たな流通経路の開発を遅らせています。州主導のメタドン政策の変更や地域薬局による調剤モデルなどの改革案は現在も議論されていますが、連邦政府からの支援が得られていないことから、これらの規制は予測期間の大部分において継続すると考えられます。

セグメント分析

2025年、ブプレノルフィンはオピオイド使用障害市場の59.58%のシェアを占めました。これは、その部分作動薬としての特性、メタドンに比べて優れた安全性、および舌下フィルム、頬粘膜フィルム、錠剤、注射剤など様々な剤形での入手可能性に支えられたものです。プライマリケアや遠隔医療の提供者を含むOTP(オピオイド治療プログラム)以外の処方医は、連邦の遠隔医療規制の下で、その採用をさらに後押ししました。メタドンは依然として第2位の薬剤クラスであり、依存度の高い症例や多剤併用症例において重要な役割を果たしていますが、OTPへのアクセス障壁によりその普及範囲は限定されていました。

ナルトレキソンは、2031年までCAGR11.45%で成長すると予測されています。これは、アゴニスト療法よりも完全な受容体遮断を好む医療現場や患者に支持される、オピオイドを含まない拮抗薬としての作用機序に支えられています。アルケルメス社は、2025会計年度のVIVITROLの純売上高が約4億6,800万米ドルに達したと報告しており、2026年の見通しは4億6,000万~4億8,000万米ドルとされており、高価格帯での需要が持続していることが示されています。2025年9月にアルカーメス社とアムニール・ファーマシューティカルズ社との間で締結された承認ジェネリック医薬品に関する契約は、2024年のVIVITROL販売数量の最大15%を対象としており、価格設定の動向が変化していることを反映しています。ナルトレキソンが「規制物質法」の下で非指定薬物として扱われていることは、地域薬局や矯正医療システムにおける入手しやすさを高め、ブプレノルフィンと比較してコンプライアンス上の負担を軽減しています。

地域別分析

2025年、北米はオピオイド使用障害市場の39.25%のシェアを占め、金額および治療件数の両面で最大の地域となりました。この優位性は、高い疾病負担、成熟したオピオイド治療プログラム(OTP)のインフラ、および治療資金調達における公的保険者の大幅な関与に起因しています。カナダでは都市部で注射剤による治療が進められている一方、メキシコではOTPインフラの不備や依存症治療費の低さにより、機会が限られています。米国においてメディケイドを拡大している州では、規制が強化された期間中のブプレノルフィン処方箋数が17%減少したのみでしたが、拡大していない州では47.6%の減少が見られました。これは、支払者構造が需要の回復力に与える影響を浮き彫りにしています。

欧州は、オピオイド使用障害市場において依然として第2位の規模を維持しており、ドイツとフランスが主要な貢献国として先導しています。両国のブプレノルフィンおよびメタドン治療システムは、オピオイドアゴニスト療法のニーズの大部分に対応しており、強固な治療基盤を提供しています。『欧州薬物報告書2025』によると、欧州におけるオピオイドアゴニスト療法の受給者の35%がブプレノルフィンを使用しており、メタドンが55%を占めています。また、9つの加盟国ではブプレノルフィンが第一選択薬となっています。

アジア太平洋地域は、2031年までに11.20%という最も高いCAGRで成長すると予測されており、オピオイド使用障害市場にとって重要な拡大地域となる見込みです。インドにおけるオピオイド問題の有病率2.06%は、正式な治療体制がまだ拡大途上にあるにもかかわらず、未治療の患者が多数存在することを浮き彫りにしています。中国では、初期段階の公的投資やパイロットプログラムが進められています。オーストラリア、韓国、日本における成熟した治療環境に加え、オーストラリアでの「ブビダル(Buvidal)」の浸透は、長時間作用型注射剤が北米以外でも市場シェアを拡大する可能性を示しています。南米、中東・アフリカは依然として小規模な市場ですが、ブラジルやGCC諸国には短期的な機会が見込まれます。一方、東南アジアの一部地域では、規制と政策により需要が制限され、世界のサプライヤーにとっての参入コストが高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オピオイド依存症の増加と未治療のギャップ

- ブプレノルフィンへのアクセスを目的とした遠隔医療の拡大

- 長時間作用型注射剤の導入により服薬遵守率が向上します

- オピオイド治療プログラムに対する政策の柔軟性

- フェンタニルに起因する、定着率の高いMOUDへの需要

- 慢性依存症治療に対する保険適用範囲の拡大

- 市場抑制要因

- メタドンの利用は認定オピオイド治療プログラムに限定されています

- スティグマ、事前承認、および償還上の摩擦

- 転用への懸念と規制薬物の監視に伴う負担

- 一部の治療法における副作用および導入の複雑さ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤クラス別

- ブプレノルフィン

- メタドン

- ナルトレキソン

- 投与経路別

- 経口

- 注射剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alkermes plc

- Amneal Pharmaceuticals, Inc.

- BioDelivery Sciences International, Inc.

- Braeburn Inc.

- Camurus AB

- Collegium Pharmaceutical, Inc.

- Dr. Reddy's Laboratories Limited

- Emergent BioSolutions Inc.

- Hikma Pharmaceuticals PLC

- Indivior PLC

- Johnson and Johnson

- Mallinckrodt plc

- Omeros Corporation

- Orexo AB

- Pfizer Inc.

- Sanofi

- Sun Pharmaceutical Industries Limited

- Teva Pharmaceutical Industries Ltd.

- Titan Pharmaceuticals, Inc.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日