農業機械部品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agricultural Machinery Components - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)-

インフラ

インフラ

-

電力インフラ

,

電力市場

,

オートメーション/ロボット

電力インフラ

,

電力市場

,

オートメーション/ロボット

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072816

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

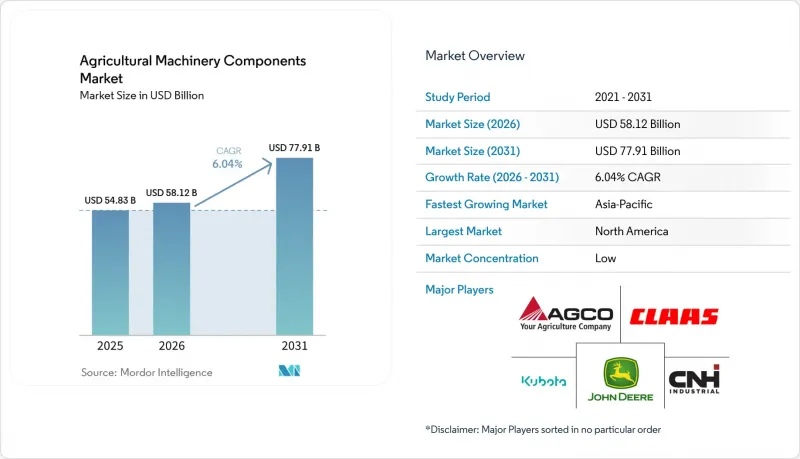

Mordor Intelligenceによると、農業機械用部品市場の規模は、2025年の548億3,000万米ドル、2026年の581億2,000万米ドルから、2031年までに779億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.04%を記録すると予測されています。

本レポートは、部品タイプ別(エンジン部品、トランスミッションおよびドライブライン部品など)、機器プラットフォーム別(トラクター、収穫機およびコンバイン、プランターおよびシーダーなど)、地域別(北米、南米など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の農業機械部品市場の動向と洞察

世界の農業機械の老朽化と更新サイクル

農業機械の保有台数の老朽化は、依然として農業機械部品市場にとって最も強力な構造的支えとなっています。これは、生産者がトラクター、収穫機、散布機などをより長期間使用し続けることで、部品需要が高まるためです。イタリアの中古トラクター取引台数は5万7,000台に達し、機械の平均使用年数は22年でした。これは、市場におけるフィルター、ベアリング、ガスケット、インジェクター、ホース、および冷却システム部品に対する安定した需要を支えています。Deere and CompanyおよびAGCO Corporationは、いずれも2025年にかけて機器需要が低迷すると報告しており、これは農家が既存の機械を保有し続け、新規購入よりもメンテナンスに資金を割り当てる傾向を裏付けています。また、古い機械は、新しいプラットフォームに見られるような厳格なソフトウェア制御が導入される前のものが多いため、独立系整備工場でも整備が容易であり、これにより市場における整備可能な対象範囲が広がっています。この、機械の更新ペースの鈍化、修理へのアクセス拡大、そして老朽化した機械の摩耗が激しいという要因が相まって、農業機械部品市場において新機械の出荷が依然として厳しい状況にある場合でも、交換サイクルは活発に維持されています。

精密農業用電子機器およびテレマティクス後付け改修

レガシーな機体群にガイダンス、モニタリング、コネクテッドサービス機能が追加されるにつれ、電気・制御システムの後付け改造は、農業機械部品市場において主要な成長分野となりつつあります。AGRA-GPSは2025年7月に「JD-Bridge」の後付け改造キットをアップデートしました。この製品は、ジョン・ディア社製以外の機械にジョン・ディア社の「AutoTrac」ガイダンス機能を統合するものであり、ブランドを問わない後付けハードウェアに対する活発な需要を示しています。AGCOコーポレーションは2024年4月にPTx Trimbleの買収を完了し、2029年までに売上高20億米ドルを目指す、ブランドに依存しない精密農業ポートフォリオの構築を進めています。多様な機種が混在する車両群にセンサー、ディスプレイ、コントローラー、テレマティクスユニット、ハーネスが追加されるにつれ、農業機械部品市場における交換需要は、純粋な機械的摩耗から、ソフトウェアと連動した電子ハードウェアへとシフトしています。AxisTech社の「FarmScore」プラットフォームは、すでに米国、オーストラリア、ブラジルで活用されており、データ豊富な農業機械用ハードウェアが、試験的な利用にとどまることなく、農場の日常業務に浸透しつつあることを裏付けています。また、互換性や接続性、センサーの性能は、鋳物やシャフトよりも頻繁に変化するため、これらの製品は中核となる機械アセンブリよりも更新サイクルが短い傾向にあります。この短い交換間隔こそが、特にブランドへの忠誠心よりも混合フリートの運用や後付け改修の経済性が重視される市場において、電子機器が市場内での収益源としてより大きな割合を占めるようになっている理由です。

設備資金調達の圧力が高まり、任意の改修が鈍化

資金調達の圧力は、農家が必須ではないアップグレードを先送りし、機械の稼働を維持するために必要なものだけを購入するようになると、農業機械部品市場を制限することになります。CEMAは、欧州では2024年も実質所得への圧力が続き、エネルギーコストが過去4年間の平均を23%上回り、肥料価格も高止まりしていることから、業界の状況は依然として厳しいままであると指摘しました。Deere and Companyは、貸倒引当金の増加と不良融資債権の増加を報告しており、これは農業機械の資金調達において顕著な財務的圧迫が生じていることを示しています。こうした状況下でも、購入者は安全性や稼働時間に不可欠な部品の交換は行いますが、プレミアムなオーバーホールパッケージ、高スペックのアップグレード、および広範囲にわたる予防的なオーバーホールはしばしば先送りされます。これにより、基礎的な需要は維持されている一方で、市場における任意の注文における購入規模が縮小するといった、一長一短の傾向が生じています。また、顧客が短期的な資金保全を優先するため、大規模なサービスパッケージに依存しているディーラーや販売代理店も、与信圧力の影響を受けています。農業所得と融資環境が改善するまでは、この抑制要因が農業機械部品市場の上昇余地の一部を制限し続けるでしょう。

セグメント分析

2025年、エンジン部品は農業機械部品市場シェアの28.4%を占めました。これは、世界中の集約的な農業生産システムで稼働するトラクター、収穫機、噴霧機、耕起機械、その他の圃場用機器における、普遍的な整備および交換ニーズに支えられたものです。トランスミッションおよびドライブライン部品、油圧・PTO部品、摩耗部品、電気・電子部品は、合わせてアフターマーケットで大きな収益を生み出しました。この成長は主に、機械の利用率の向上、農業用機器の老朽化、および商業農業経営における予防保全や運用効率の向上への重視の高まりによって牽引されました。

電気・電子部品は、2031年までCAGR8.1%で拡大すると予測されており、このカテゴリーは市場で最も急成長する分野となる見込みです。これは、混合機群の改造や精密農業の導入により、センサー、ディスプレイ、電子制御ユニット、GPSガイダンスシステム、テレマティクスハードウェアへの需要が牽引されているためです。AGCOコーポレーションは、世界中の農業事業において、PTx Trimble精密プラットフォームの展開を拡大し続けています。タイヤ、ホイール、構造部品も依然として重要な位置を占めています。とはいえ、これらの分野の成長は、電子部品中心のカテゴリーに比べ、原材料価格の変動、農業機械の景気循環、および規制遵守の負担の影響をより受けやすい傾向にあります。

地域別分析

北米は2025年に農業機械部品市場シェアの32.7%を占め、高馬力機器の導入台数が多く、過酷な稼働サイクルがあるため、依然として最大の地域別収益基盤となっています。Deere and Companyの2025年の提出書類では、信用逼迫の増加も示されており、これは新機器への買い替えからサービスおよびメンテナンス作業へのシフトを後押ししています。米国環境保護庁(EPA)が2026年2月に発表した修理ガイダンスにより、独立系販売チャネルによる排出ガス関連修理へのアクセスが拡大する見込みです。2025年11月に提出された「農業用修理・保守の自由化法(Freedom for Agricultural Repair and Maintenance Act)」は、工具、ソフトウェア、および文書へのアクセスに対するさらなる政策支援を追加するものです。これらの条件が相まって、北米は引き続き市場の中心的な位置を占め続けるでしょう。

アジア太平洋地域は、2031年までCAGR6.9%で成長すると予測されており、市場において最も急速に拡大している地域ブロックとなっています。ディア・アンド・カンパニーは、2025会計年度において、インドにおける小型農業・芝生管理事業の販売台数が大幅に増加したと報告しており、これは、より多くの導入済み機器が定期的なサービスサイクルに入っていることを示唆しています。また、クボタ株式会社による2026年2月のキルター社への出資も、サプライヤーがこの地域の農業機械群向けに、より高度な精密技術を構築しつつあることを示しています。これらの要因により、アジア太平洋地域は農業機械部品市場において最も力強い成長軌道を描いています。

欧州では、農業機械の老朽化と規制遵守要件の厳格化が進んでおり、これにより、地域全体の農業経営において、アフターマーケットの農業機械部品、排出ガス規制対応システム、精密電子機器、および機器の近代化ソリューションに対する買い替え需要が着実に高まっています。こうした状況により、市場では消耗品、油圧機器、ドライブトレインシステム、および後付け対応可能な電子機器に対する安定した需要が支えられています。南米は、AxisTech社のブラジルにおける「FarmScore」の活動が示すように、商業規模の農業経営においてすでにデータ連携型農業機械が導入されていることから、引き続き重要な市場です。中東およびアフリカは現時点では市場規模が小さいもの、機械化が進み、稼働中の機械台数が増加するにつれて、市場は拡大していくものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の車両の老朽化と買い替えサイクル

- 精密農業用電子機器およびテレマティクスの後付け導入

- インド、中国、ブラジル、および東南アジアにおける機械化の拡大

- 新設備価格の高騰が、設備の寿命延長に向けた支出を後押ししています

- 「修理の権利」に関する規制により、入手可能な部品への需要が拡大しています

- カーボンアカウンティング対応の改修モジュールおよび検証済みの排出量データ

- 市場抑制要因

- 設備資金調達の負担が重いため、任意の改修工事が鈍化しています

- レンタルおよびカスタム・ハイリング・モデルにより、一部の買い替え需要が先送りされています

- 独自ソフトウェアによるロック機能やペアリング診断機能により、独立系業者による部品交換が制限されています

- 関税原産地規制への準拠と金属投入のトレーサビリティにより、部品の複雑さが増しています

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネントタイプ別

- エンジンコンポーネント

- トランスミッションおよびドライブライン部品

- 油圧およびPTOコンポーネント

- 電気・電子部品

- タイヤおよびホイール

- フィルターおよび流体管理部品

- 摩耗部品および接地工具

- シャーシおよび構造部品

- その他のコンポーネント

- 機器プラットフォーム別

- トラクター

- 収穫機およびコンバイン

- プランターおよびシーダー

- 耕起・栽培用機器

- 噴霧器および施肥機

- 灌漑機器

- 干し草・飼料用機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- CNH Industrial N.V.

- AGCO Corporation

- Kubota Corporation

- CLAAS KGaA mbH

- Mahindra & Mahindra Ltd.

- Yanmar Holdings Co., Ltd.

- SDF Group

- Gruppo Carraro S.p.A

- Comer Industries S.p.A.

- Dana Incorporated

- Danfoss A/S

- Parker-Hannifin Corporation

- Robert Bosch GmbH

- HYDAC International GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日