米国の獣医用機器と消耗品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Veterinary Equipment and Disposables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072814

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

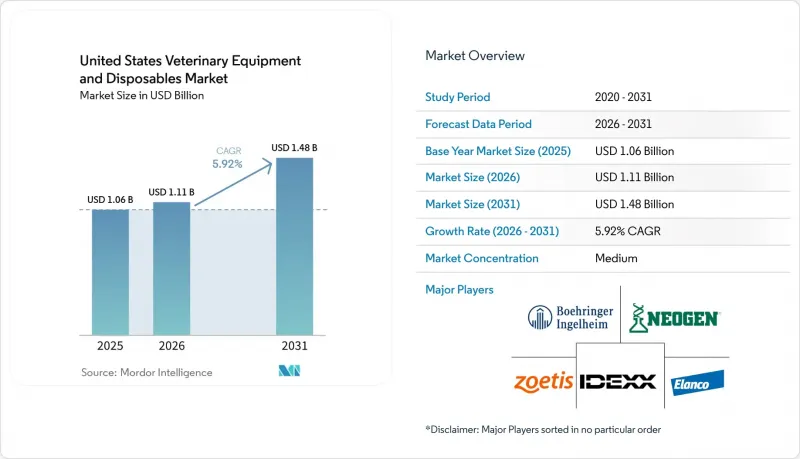

Mordor Intelligenceによると、米国の獣医用機器と消耗品市場の規模は、2025年に10億6,000万米ドルと評価され、2026年の11億1,000万米ドルから2031年までに14億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.92%となる見込みです。

本レポートは、製品別(機器および付属品[麻酔機器など]、使い捨て製品および消耗品[注射器および針など])、動物タイプ別(小動物、大動物)、用途別(外科、診断、モニタリング)、最終用途別(動物病院、動物病院、研究機関など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の獣医用機器と消耗品市場の動向と洞察

伴侶動物に対する処置件数の増加

米国の獣医用機器と消耗品市場は、まず第一に、コンパニオンアニマルの飼育頭数とケア活動の規模によって牽引されています。米国ペット製品協会(American Pet Products Association)の報告によると、2025年には米国の世帯の53%が犬を、39%が猫を飼育しており、一方、米国獣医師会(American Veterinary Medical Association)の報告では、国内の飼育犬数は8,730万頭、飼育猫数は7,630万頭に上るとされています。こうした患者数の増加により、予防接種、日常的な手術、歯科処置、画像診断、および診療所内での診断検査に対する需要が高まっています。また、ペットが慢性疾患を抱えるケースが増加しており、繰り返しのモニタリングや長期にわたる治療が必要となるため、ケアの負担もより複雑化しています。米国獣医師会(AVMA)は2026年、米国の犬と猫の半数以上が過体重または肥満であると発表しました。これにより、麻酔および周術期のリスクが高まり、モニタリング機器や集中治療用消耗品の利用拡大が後押しされています。

使い捨ての感染管理用消耗品への移行

米国の獣医用機器と消耗品市場も、外科および集中治療の現場において、使い捨ての滅菌製品へと移行しつつあります。患者の回転率が高い診療所では、手術室の回転時間の短縮、トレーサビリティの簡素化、および滅菌作業の負担軽減が求められており、これにより、注射器、ドレープ、点滴用アクセサリー、その他の使い捨て製品がより魅力的になっています。また、企業ネットワークでは供給リストの標準化が進んでおり、これにより承認されたベンダーの選択肢が狭まり、基準を満たす消耗品のリピート購入率が上昇しています。Covetrus社によると、同社のVetSuiteネットワークは、サービス開始以来、独立系クリニックに3,000万米ドル以上の実質的なコスト削減をもたらしました。これは、共同購入によって、より高水準の消耗品を大規模に導入しやすくなっていることを示しています。その結果、消耗品の需要パターンは、一時的な設備投資サイクルに左右されることが少なくなり、日々の診療処理能力に連動する傾向が強まっています。

画像診断および手術用プラットフォームの高額な初期費用

米国の獣医用機器と消耗品市場は、依然として高度な機器の初期費用という大きな障壁に直面しています。CTシステム、MRIプラットフォーム、デジタルX線装置、内視鏡タワーには多額の設備投資が必要であり、多くの独立系や単一拠点の診療所では、融資なしではその費用を賄うことができません。米国獣医師会(AVMA)は、CareCreditの調査結果を引用し、専門獣医療を検討しているペットオーナーの80%にとって費用が最大の懸念事項であることを示しました。このため、診療所側は、安定的かつ高価値な症例の流れに依存する機器への投資について、より慎重になっています。大規模なグループは、調達コストを複数の施設に分散させ、サプライヤーとの交渉でより有利な条件を引き出すことができますが、小規模な運営者は購入ごとのコストをすべて負担しなければなりません。「セクション179」の支援や資金調達オプションは、米国の獣医用機器と消耗品市場を後押ししていますが、企業ネットワークと独立系診療所との間の格差を完全に埋めるものではありません。

セグメント分析

2025年、米国における獣医用機器と消耗品市場シェアの57.48%を機器および付属品が占めました。これは、全米にわたる麻酔、モニタリング、画像診断、および輸液管理システムの導入台数が非常に多いことを反映しています。米国の獣医用機器と消耗品市場は、依然として資本財に偏っています。これは、これらのプラットフォームが、一般診療および専門診療の両方において、外科、救急、入院患者のワークフローの基盤となっているためです。麻酔機器や患者モニターは、選択的手術、緊急処置、ICUケアのあらゆる場面で必要とされるため、処置件数の中心的な役割を果たし続けています。研究用機器や救急・蘇生システムは依然として小規模なカテゴリーですが、紹介病院、獣医学部、教育施設において安定した地位を占めています。

使い捨て製品および消耗品は最も急速な成長を遂げると見込まれており、このセグメントにおける米国の獣医用機器と消耗品市場の規模は、2031年までCAGR7.36%で拡大すると予測されています。このセグメントは、注射器や針、点滴用アクセサリー、輸液セット、チューブ、カテーテル、ドレープ、縫合糸、創傷ケア用品などの再注文頻度が高いことから恩恵を受けています。大規模な動物病院グループによる標準化が進んでいるため、購買動向がより予測しやすくなっており、これは幅広い製品ラインナップと統合された発注サポート体制を持つベンダーにとって有利に働いています。Covetrus社によると、同社のVetSuiteネットワークは全米の独立系動物病院にコスト削減をもたらしており、これにより、以前は主に単価で競争していた標準化された消耗品の採用が後押しされています。

2025年には、小動物が同セグメントの59.17%を占めており、これによりコンパニオンアニマル医療は、米国の獣医用機器と消耗品市場の中心的な位置を占め続けています。この地位は、犬や猫の飼育世帯数が多く、飼い主が以前よりも多くの検査、手術、予防医療を承諾する傾向にあることに関連しています。一般診療所が紹介前に扱う症例の範囲が広がっているため、院内生化学検査システム、血液学分析装置、麻酔プラットフォーム、およびモニタリング機器の利用が拡大しています。また、米国の獣医用機器と消耗品市場は、コンパニオンアニマルケアにおけるウェルネス志向のアプローチの普及からも恩恵を受けており、これによりポイント・オブ・ケア診断や日常的な消耗品に対する継続的な需要が高まっています。

大型動物は最も急成長しているセグメントであり、このセグメントにおける米国の獣医用機器と消耗品市場の規模は、2031年までCAGR8.87%で拡大すると予測されています。この成長は、携帯型超音波診断装置、ポイント・オブ・ケア血液分析、および固定された診療施設の外でも使用可能な現場対応型の輸液管理製品に対する関心の高まりに支えられています。ゾエティス社は2026年2月、ネオジェン社の動物ゲノミクス事業を買収すると発表しました。これは、家畜の健康管理において、より精密な診断・モニタリング手法への需要が高まっていることを示唆しています。また、米国ペット製品協会(APPA)の報告によると、米国では200万世帯が馬を飼育しており、距離やアクセス環境が依然として機器の選択に影響を与える馬の診療現場において、移動型ケアへの需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 伴侶動物の処置件数の増加

- 使い捨て感染管理用消耗品への移行

- セクション179の対象となる資本設備の購入

- 緊急性の高い紹介診療および専門獣医療の成長

- 携帯型およびポイント・オブ・ケア診断の拡大

- ワークフローに適合し、人手をあまり必要としない臨床用消耗品への需要の高まり

- 市場抑制要因

- 画像診断および手術用プラットフォームの初期費用の高さ

- 高度な医療機器を扱える有資格の獣医技術者の不足

- ペットオーナーにおける保険償還上の摩擦と価格感応度

- 規制の厳しいサプライチェーンに起因する調達遅延

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 機器および付属品

- 麻酔機器

- 温度管理機器

- 流体管理機器

- 患者モニタリング機器

- 調査用機器

- 救助・蘇生用機器

- その他の機器および付属品

- 使い捨て製品および消耗品

- 注射器および針

- 包帯および創傷ケア製品

- 輸液セットおよびIV用アクセサリー

- チューブおよびカテーテル

- 外科用消耗品

- 機器および付属品

- 動物タイプ別

- 小動物

- 大型動物

- 使用法別

- 外科用

- 診断

- モニタリング

- 最終用途別

- 動物診療所

- 動物病院

- 獣医学研究機関

- 学術機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Avante Animal Health

- B. Braun Vet Care GmbH

- Boehringer Ingelheim Animal Health

- Covetrus, Inc.

- Elanco Animal Health Incorporated

- Ethicon US, LLC

- Henry Schein, Inc.

- IDEXX Laboratories, Inc.

- Integra LifeSciences Holdings Corporation

- Jorgensen Laboratories

- Johnson & Johnson

- Masimo Corporation

- Medtronic plc

- Midmark Corporation

- Mindray Animal Medical Technology Co., Ltd.

- Neogen Corporation

- Nonin Medical, Inc.

- Patterson Companies, Inc.

- Sklar Surgical Instruments

- STERIS plc

- Vetland Medical Sales and Services, LLC

- VIMIAN Group AB

- Zoetis Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日