心嚢穿刺処置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pericardiocentesis Procedures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072813

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

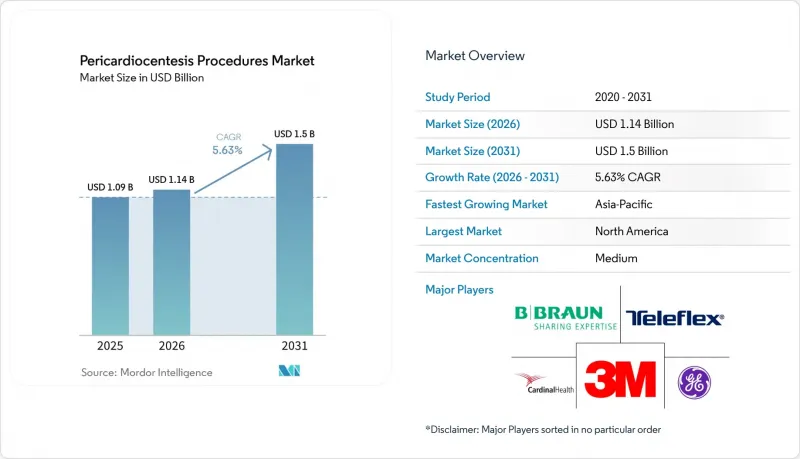

Mordor Intelligenceによると、心嚢穿刺処置の市場規模は2025年に10億9,000万米ドルと評価され、2026年の11億4,000万米ドルから2031年までに15億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.63%となる見込みです。

本レポートは、手技タイプ(緊急、予定)、ガイダンス手法(心エコーガイド下、透視ガイド下、CTガイド下)、適応症(心タンポナーデ、心嚢液貯留、心膜炎)、最終用途(病院、外来手術センター、専門クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の心嚢穿刺処置市場の動向と洞察

心嚢液貯留および心タンポナーデの負担の増加

心嚢穿刺処置市場は、腎不全、自己免疫疾患、全身性強皮症、悪性腫瘍、および臨床的に有意な心膜液貯留を引き起こす可能性のあるその他の疾患を抱える高齢患者の生存期間が延びていることに伴い、より多くの症例数を吸収しつつあります。日本の循環器病院で2024年に実施された後ろ向き研究によると、心エコー検査を受けた患者の0.4%に心嚢液貯留が認められ、悪性腫瘍および特発性原因が、それぞれドレナージを必要とする症例の3分の1近くを占めていました。同研究では、追跡期間中の全死因死亡率および心血管イベント発生率の上昇も報告されており、これは高リスク患者における綿密なモニタリングと適時のドレナージの重要性を裏付けています。肺高血圧症においても治療不足が見られます。この疾患では、死亡率の改善効果が認められているにもかかわらず、肺高血圧症のない患者に比べて心嚢穿刺を受ける頻度が低く、心嚢穿刺処置市場において、実施が遅れたり見過ごされたりしている手技が相当数存在しています。中東で行われた4年間の後ろ向き研究でも、結核、悪性腫瘍、および介入後の合併症がすべて地域的な需要に寄与していることが示されており、これは手技の増加が単一の疾患パターンではなく、さまざまな臨床経路を通じて牽引されていることを意味します。

悪性胸水に起因する腫瘍学関連の手技需要

心嚢穿刺処置市場は、腫瘍学と循環器学の境界がますます曖昧になる中で再構築されつつあり、悪性胸水や免疫関連の合併症が、継続的な処置需要を生み出しています。2024年に『Cardio-Oncology』誌に掲載されたシステマティックレビューによると、免疫チェックポイント阻害剤に関連する心膜疾患を有する患者の68%が心膜穿刺を必要とし、41%が心タンポナーデを発症したことが判明しました。このうち、ニボルマブとペンブロリズマブが最も頻繁に関与しており、基礎となる悪性腫瘍としては肺がんが最多でした。2025年にFAERSデータベースに対して行われた不均衡性分析では、2012年以降、薬剤誘発性心膜液貯留の報告が持続的に増加しており、報告総数に占める免疫チェックポイント阻害剤に関連するシグナルの割合が拡大していることが示されました。再発こそが、この要因が極めて重要である主な理由です。2025年の総説によると、免疫チェックポイント阻害剤の治療を中止し、初回心嚢穿刺を受けた患者の50%近くが後に再発性心嚢液貯留を発症し、1回のエピソードが複数回の処置を要する治療経路へと発展したことが指摘されています。2025年のトルコにおける後ろ向き研究は、この傾向をさらに裏付けるものでした。同研究では、ドレナージを必要とする心嚢液貯留の最も一般的な原因として悪性腫瘍が34.6%を占めることが特定されたほか、悪性腫瘍、心タンポナーデ、および低血清アルブミンが予後不良と関連していることが示され、これらは現在、腫瘍・心臓専門センターにおけるトリアージに影響を与えています。

手技に伴う合併症リスクと施術者経験不足によるばらつき

心嚢穿刺処置市場は、依然として施術者の経験という明確な制約に直面しています。なぜなら、安全性と自信は症例数および研修の質と密接に関連しているからです。2025年のIRCCSサン・ジェラルドの研究では、過去の剣状突起下穿刺のほぼ4分の1がブラインド法で行われていたことが示され、ガイド下手技の方が成績が優れていることから、ルーチンでのブラインド穿刺の中止が推奨されました。2026年の多次元CUSUM分析によると、初心者の施術者は約14症例を経て初めて手技の習熟度に達し、最初の14症例の所要時間は中央値で12.7分であったのに対し、その閾値を超えた後は7.9分でした。この学習曲線により、症例数の少ない病院では初期のリスクが集中することになり、心嚢穿刺処置市場全体において、複雑な胸水管理がより大規模な紹介医療機関へと集約され続けている理由の一端を説明しています。シミュレーションを用いたリスク軽減策は進歩していますが、繰り返し行われる実際の処置経験に完全に取って代わるものではなく、あくまで補助的な措置にとどまっています。

セグメント分析

2025年には、緊急心嚢穿刺が施術件数の55.32%を占め、心嚢穿刺処置市場において、緊急ドレナージ経路が最大のシェアを維持しました。この状況は、ドレナージが遅れると心タンポナーデが急速にショックや不整脈へと悪化する可能性があるという臨床的現実を反映しています。6万6,812件の侵襲的心臓手技を対象とした13年間にわたる単一施設レジストリでは、心タンポナーデの全体的な発生率は0.176%と報告されており、左心耳閉鎖術ではその発生率が1.42%に達しています。これは、予定外のドレナージ需要が安定した水準で存在していることを裏付けています。中等度の悪性および炎症性心嚢液貯留に対して、診断、症状の緩和、および心タンポナーデの進行予防を目的として、臨床医が早期に介入するようになるにつれ、選択的心嚢穿刺は2031年までCAGR7.14%で成長すると予測されています。

心嚢穿刺処置業界において、手技のタイミングと同様にガイダンスの選択も重要になってきています。これは、画像診断技術の進歩により、誰が、どこで手技を実施できるかという点が変化したためです。イタリアの199症例からなるコホートでは、エコーガイド法またはエコー補助法が全手技の77.4%を占めており、心エコー検査がほとんどの日常的な症例において実用的な標準となっていることが確認されています。このガイド法は、携帯性、リアルタイムでの可視化、そして放射線被ばくがないという利点を備えており、集中治療やベッドサイドの環境において明確な優位性をもたらします。カテーテル検査室や、心エコーの視認性が低い前壁性または区画化された滲出液の場合には、依然として透視ガイド下ドレナージが重要であり、2025年のトルコの後ろ向き研究では、主に悪性および特発性の病因による127例の剣状突起下穿刺が透視ガイド下で行われたことが報告されています。CTガイド下穿刺は、術後や解剖学的に困難な胸水の症例において、依然としてニッチな領域にとどまっています。つまり、心嚢穿刺処置市場では、単一の汎用的なアプローチではなく、多層的なガイド手法の組み合わせが引き続き支持されているということです。

地域別分析

北米は2025年、心嚢穿刺処置市場規模の37.23%を占めました。これは、心臓専門医療施設の充実したインフラ、高度な心エコー検査の活用、および確立された保険償還体制に支えられたものです。米国は依然としてこの地域の中心的な存在であり、CMS(米国医療保険サービスセンター)は2025年に向けて外来診療報酬を2.9%引き上げるとともに、病院外来およびASC(外来手術センター)における手技経路の両方を引き続き支援しています。こうした支払い構造は、医療提供者が高ボリュームのプログラムにおいて依然としてコスト抑制の圧力に直面しているにもかかわらず、複数の医療現場にわたる処置の提供を維持するのに役立っています。また、この地域は、免疫チェックポイント阻害剤による治療件数が多く、心臓腫瘍学の連携が充実している点も強みとなっており、これにより悪性および免疫関連の胸水に対する紹介患者の流れがより安定したものとなっています。

欧州は心嚢穿刺処置市場において依然として第2位の地域ブロックであり、ドイツはより強固なコーディング体制と、より体系化された処置プロトコルで際立っています。この枠組みは、より適切な記録作成、ベンチマーク、品質報告を支援しており、これにより大規模な医療センターは、緊急および計画的なドレナージの両方をより一貫して管理できるようになっています。フランスは腫瘍学においてより制限的な姿勢をとっており、国のガイドラインにより、肺がんにおける心嚢穿刺は心タンポナーデを呈する症例に限定されているため、選択的処置の拡大が抑制されています。英国、イタリア、スペイン、およびその他の欧州市場では、心臓センターの受入能力が向上し、診療ガイドラインがより多くの二次医療機関に普及するにつれて、マルチモーダル画像診断の導入が着実に拡大しています。

アジア太平洋地域は、2031年までCAGR6.03%で成長すると予測されており、心嚢穿刺処置市場において最も成長の速い地域となる見込みです。日本ではすでに顕著な臨床密度が見られ、2024年の病院調査では、心エコー検査を受けた患者の0.4%に心嚢液貯留が認められ、受診後も継続的な経過観察が必要なリスクが示されています。また、日本では2025年、心タンポナーデの管理や心嚢ドレナージのプロトコルに関する専門的な報道を通じて、学術的な関心が高まっています。インドでは、主要都市以外では画像診断へのアクセスや専門医の体制が依然として不均一であるため、疾患負担に比べて市場浸透度は低いままです。中東およびアフリカ地域はより緩やかなペースで拡大していますが、同地域における4年間の遡及調査では、病因の多様性が顕著であることが示されており、柔軟な処置プロトコルと状況に応じたキットの選定が必要であることが浮き彫りになっています。南米では、がん治療の普及や病院への投資が進むにつれ、緊急ドレナージおよび悪性胸水に関連する選択的手術の両方に対する需要が高まっており、小規模な基盤から市場が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心嚢液貯留の増加と心タンポナーデの負担

- 心エコーガイド下ベッドサイドドレナージの普及

- 悪性胸水・腹水に伴う腫瘍学関連の処置需要

- 心臓センターにおける日帰り・短期入院へのワークフローの移行

- 救急診療プロセスにおけるポイント・オブ・ケア超音波検査の普及

- 心嚢穿刺キットおよびプロトコルの標準化

- 市場抑制要因

- 手技に伴う合併症のリスクおよび施術件数の少ない施術者によるばらつき

- 救急および入院診療における償還上の課題

- 熟練した画像診断およびドレナージ支援チームへの依存

- 滅菌済み消耗品の供給変動とキットの入手制約

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 手技タイプ別

- 緊急心嚢穿刺

- 計画的心膜穿刺

- ガイダンス手法別

- 心エコーガイド下心膜穿刺

- 透視下心嚢穿刺

- CTガイド下心嚢穿刺

- 適応症別

- 心タンポナーデ

- 心嚢液貯留

- 心膜炎

- 最終用途別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AngioDynamics, Inc.

- B. Braun Melsungen AG

- Becton, Dickinson and Company

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical

- Edwards Lifesciences Corporation

- FUJIFILM Holdings Corporation

- GE HealthCare Technologies Inc.

- Getinge AB

- Johnson and Johnson

- Koninklijke Philips N.V.

- Medtronic plc

- Merit Medical Systems, Inc.

- Nipro Corporation

- Siemens Healthineers AG

- Stryker Corporation

- Teleflex Incorporated

- Terumo Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日