ケタミンクリニック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ketamine Clinic - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072809

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

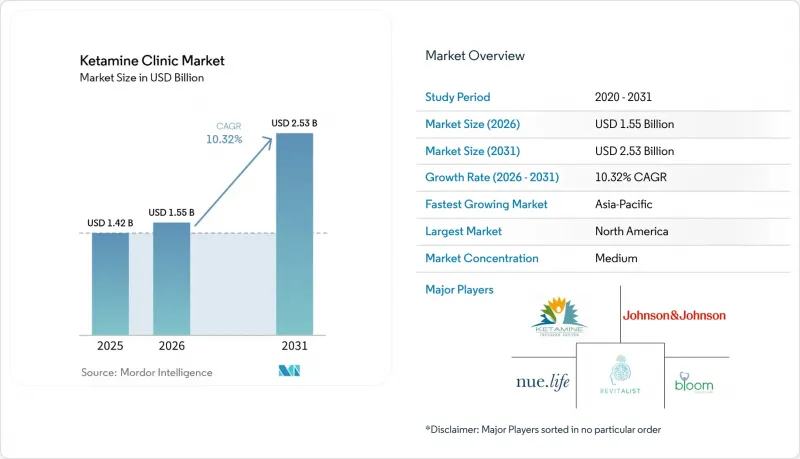

Mordor Intelligenceによると、ケタミンクリニック市場の規模は2025年に14億2,000万米ドルと評価され、2026年の15億5,000万米ドルから2031年までに25億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.32%となる見込みです。

本レポートは、治療形態(対面、オンライン、ハイブリッド)、臨床適応症(うつ病、不安障害、PTSD、強迫性障害、物質使用障害、慢性疼痛、その他)、投与経路(静脈内、筋肉内、鼻腔内、舌下、皮下)、ケアの種類、紹介チャネル、ビジネスモデル、患者の年齢層、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のケタミンクリニック市場の動向と洞察

治療抵抗性うつ病の負担増大が、対象となる患者層を拡大

治療抵抗性うつ病は、より広範な抗うつ薬カテゴリーよりもケタミンクリニック市場をより直接的に支えています。これは、こうした患者が通常、薬物療法の繰り返しによる失敗を経てクリニックを訪れるためです。『The British Journal of Psychiatry』誌に掲載された2025年の混合手法による研究では、大うつ病性障害の患者2,461名を対象に調査が行われ、48%が治療抵抗性うつ病の基準を満たし、36.9%が4種類以上の抗うつ薬を試していたことが判明しました。また、治療抵抗性が高いほど、経済的非活動や所得の減少と関連していることが示されました。また、2025年に『Frontiers in Psychiatry』に掲載された論説では、抗うつ薬治療を受けている患者における治療抵抗性うつ病の有病率は30%から40%と推定されており、これは経口薬物療法だけでは克服できない持続的な限界が存在することを示唆しています。これにより、多くの患者が文書化された治療歴と、治療の段階的強化を行うための明確な臨床的根拠を持って来院するため、紹介される患者層は異例なほど適格なものとなっています。2025年9月に発表されたWHOの地域別報告書によると、世界中で10億人以上が精神疾患を抱えて生活しており、これはケタミンクリニックが複数の適応症にわたって患者を獲得できる広範な需要基盤を裏付けています。

従来の抗うつ薬に対する「即効性のある症状緩和」が紹介件数を牽引

ケタミンクリニック市場は、ケタミンの即効性と、標準的な抗うつ薬の反応が遅いという特徴との明確な対比から恩恵を受けています。ジョンソン・エンド・ジョンソン社は2025年1月、3種類目の経口抗うつ薬の治療が失敗した後、患者の86%が寛解に至らないと発表しました。これは、精神科医にとって、適した患者をより速効性のある治療法へ移行させる強力な理由となります。第4相TRD4005試験では、米国51か所の外来診療センターにおいて、初回投与から24時間以内に改善が認められ、4週目での寛解率は22.5%であったのに対し、プラセボ群では7.6%にとどまりました。この速効性は、急性期の自殺念慮を呈する状況において最も重要となります。なぜなら、効果が現れるまでの時間が、患者がより緊急性の高い環境に留まるか、あるいは監督下の外来ケアに移行するかを左右するからです。また、反応が速いことは、投与中のモニタリングの必要性を損なうことなくケアサイクルを短縮できるため、診療所の患者処理能力の向上にも寄与します。

適応外ケタミンの保険適用範囲の狭さが市場拡大を制約

保険適用範囲は、ケタミンクリニック市場における最も根強い制約の一つであり続けています。これは、SPRAVATOに対する償還が、静脈内投与や調合された精神科用ケタミンに比べてはるかに手厚いためです。ハーバード・ロースクールのペトリー・フロム・センターは、メディケア・パートBが年間自己負担額超過分についてSPRAVATOの80%をカバーしている一方で、適応外使用のサイケデリック薬やケタミンについては、標準的な公的保険制度を通じて償還を受けることが依然としてはるかに困難であると指摘しています。これにより、市場は二極化しており、REMS認定を受け、病院と提携している医療提供者は保険適用可能なルートで治療を行うのに有利な立場にある一方で、多くの独立系点滴治療事業者は依然として自己負担による需要に依存し続けています。その結果、価格に敏感な患者においては、導入治療は完了しても維持療法を継続できず、治療の継続性が低下しています。また、臨床的な必要性が明らかであっても、低所得層への普及が制限されています。

セグメント分析

2025年時点で、施設内治療は治療法セグメントの82.12%を占め、ケタミンクリニック市場規模において最大のシェアを占めました。REMSの要件により、SPRAVATOの投与は直接監督下にある認定施設内でのみ行われることになっており、これにより、承認された経鼻治療においては施設ベースの提供が引き続き有利となっています。鎮静、解離、血圧モニタリングの観点からも、施設内ケアは重症度の高い精神科治療において最も安全で、正当化しやすいモデルとなっています。ハイブリッド療法は、クリニックが導入期を対面で開始し、維持療法やフォローアップの一部を遠隔医療のワークフローに移行できるため、依然として中間的な選択肢となっています。この構造により、事業者は急性期の監督を怠ることなく、患者1人あたりのコストを削減することができます。

オンライン療法は2031年までCAGR12.62%で成長すると予測されており、ケタミンクリニック市場において最も急成長している治療形態となります。この成長を牽引しているのは、規制が許す範囲で、経口および舌下投与用の調合ケタミンを提供し、デジタルによる問診、遠隔処方、非同期モニタリングを備えたプラットフォームです。ケタミンクリニック業界は、臨床スクリーニングを弱めることなく、規制に準拠した対面投与とデジタルによる患者獲得の両方を管理できる事業者へと移行しつつあります。この二重の体制により、クリニックはより早期に患者を獲得し、導入後の関与を継続させ、ケアパス全体でのコンバージョン率を向上させることができます。また、米国における認定施設の拠点数が増加していることも、デジタルファーストのプラットフォームが、必要に応じて遠隔での問診と監督下の対面投与を連携させることを容易にしています。

2025年、うつ病は臨床適応症セグメントの44.17%を占め、ケタミンクリニック市場における最大の収益基盤となりました。この主導的地位は、治療抵抗性うつ病の患者紹介の多さと、適切な患者に対してSPRAVATOを通じて利用可能な、より明確な保険償還経路の強さを反映しています。不安障害、PTSD、強迫性障害(OCD)、物質使用障害はいずれも有意義な患者数を占めていますが、依然として自己負担による受診が主流となっています。こうした構成により、うつ病が中心的な位置を占め続けています。これは、うつ病が承認済み製品との整合性が最も高く、紹介パターンが明確で、臨床的な認知度も高いセグメントであるためです。また、これは、より優れた精神科評価および文書化システムを備えたクリニックほど、利用率を高く維持しやすいことを意味します。

慢性疼痛は、2031年までCAGR12.17%で拡大すると予測されており、ケタミンクリニック市場において最も成長の速い適応症となる見込みです。クリーブランド・クリニックの報告によると、患者の86.1%が同クリニックの低用量点滴プロトコルを完了し、80%が再点滴のために来院しました。また、3ヶ月および6ヶ月時点で20%から46%の患者が臨床的に有意な改善を示しており、これは単発的な治療よりも高い患者定着率による経済性を裏付けるものです。2024年の『Frontiers in Psychiatry』誌に掲載された退役軍人を対象としたメタ分析では、疼痛、うつ病、PTSDの各領域においてケタミンの効果サイズが1.8であることが示されており、これはすでにモニタリング体制を整備しているクリニックにとって、多適応症への展開を後押しするものです。摂食障害やアイデンティティに基づくトラウマなどのその他の適応症は、依然として初期段階のニッチ分野にとどまっていますが、心理療法と連携したケアを通じて、より体系的なプロトコルの開発が進み始めています。したがって、ケタミンクリニック市場は依然としてうつ病が中心となっていますが、慢性疼痛が需要の幅を広げ、維持療法の可能性を拡大しています。

2025年時点で、静脈内投与は投与経路セグメントの46.59%を占め、ケタミンクリニック市場における主要な投与経路となりました。静脈内ケタミンは、用量の微調整が正確で作用発現が速いため、多くの治療抵抗性うつ病や疼痛のプロトコルにおいて、依然として標準的な投与経路となっています。筋肉内および皮下投与のシェアは小さいもの、血管へのアクセスが困難な場合や処置の負担を軽減する必要がある場合には、依然として臨床的に重要な役割を果たしています。これにより、製品構成が変化しても、点滴を中心としたケアの強固な地位が維持されます。また、より高度なモニタリングを管理できる病院付属クリニックや専門クリニックのプレミアムな地位も支えられています。

経鼻エスケタミンは、2031年までCAGR13.57%で成長すると予想されており、最も成長の速い投与経路となる見込みです。2025年1月のFDAによる単剤療法の承認により、経鼻投与の対象患者層が拡大し、治療抵抗性うつ病の適格症例すべてにおいて、抗うつ薬の経口併用処方が義務付けられていた要件が撤廃されました。また、鼻腔内投与による治療は、点滴投与を多用するモデルと比較して、看護の負担やクリニックの設備設定の複雑さを軽減するため、承認済みの外来診療環境における事業拡大が容易になります。舌下投与および経口投与は遠隔医療の分野で成長していますが、調剤製剤や投与量のばらつきに関する懸念から、規制当局による厳格な審査の下では、これらのサブセグメントがどこまで拡大できるかには依然として制限があります。したがって、ケタミンクリニック市場は、より多様な投与経路の構成へと移行しつつあり、静脈内投与によるケアは依然として主要な役割を維持する一方で、鼻腔内療法は監督下での外来治療の適用範囲を拡大しています。

地域別分析

2025年、北米はケタミンクリニック市場の53.86%のシェアを占め、地域別では最大の貢献度を示しました。この地域は、最も充実したクリニックインフラ、承認済み製品の最も強力な存在感、そして最も幅広い精神科医および介入医療提供者の基盤を兼ね備えています。2026年には、米国で7,000カ所以上のREMS認定を受けたSPRAVATO投与施設が運営されており、短期間で監督下での投与体制がいかに拡大したかがうかがえます。カナダでは民間のケタミンクリニックの受け入れ能力が増加していますが、エスケタミンの承認範囲が広範に及んでいないため、ケアの多くは自己負担による経路に留まっています。2025年1月に発表された米国の遠隔医療に関する規制は、ケタミンクリニック市場におけるデジタルファースト型の医療提供者が、規制薬物のコンプライアンスリスクを生じさせることなく事業を拡大していく在り方を、今後も形作っていくでしょう。

欧州はケタミンクリニック市場において第2位の地域セグメントであり、ドイツ、英国、フランスが導入を牽引しています。同地域では、自己負担と、国の保険償還制度に連動したより正式な評価経路が組み合わさることで、市場が拡大しています。イタリアやスペインなどの学術機関における市販後調査の結果は、SPRAVATOの初期試験で確認された安全性および有効性のプロファイルを裏付け続けています。医療技術評価(HTA)の支援が拡大すれば、医師からの紹介件数は大幅に増加する見込みですが、一方、民間クリニックは、より包括的な保険適用決定に先立ち、引き続き需要を醸成しています。

アジア太平洋地域は、2031年までCAGR11.64%で拡大すると予測されており、ケタミンクリニック市場の規模予測において、最も急成長する地域セグメントとなる見込みです。オーストラリアが地域の発展を牽引しており、Avive Health社は2026年半ばにメルボルンにクリニックを開設し、ビクトリア州の2つの病院にケタミンおよびサイケデリック薬物支援療法用の入院ベッド120床を増設する予定です。日本と韓国では、麻酔科関連の医療現場において、適応外使用としての静脈内ケタミン投与が増加しています。一方、中国の民間病院セクターでは、精神科および麻酔用途向けの点滴投与インフラが整備されつつあります。インドおよびアジア太平洋地域の周辺国の多くは、規制のばらつきや精神科医の密度が依然として短期的な普及を制限しているため、初期段階にとどまっています。中東・アフリカおよび南米は、ケタミンクリニック市場において依然として小規模な部分を占めていますが、GCC諸国やブラジルでは、民間ヘルスケアの受入能力や高所得層の患者層が新規療法の導入を後押ししているため、他地域よりも早期に市場が拡大する可能性が高いと見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 治療抵抗性うつ病の負担の増大

- 即効性のある症状緩和薬と従来の抗うつ薬の比較

- 介入精神医学の受容の拡大

- SPRAVATOの適応症および臨床現場での採用を裏付けるエビデンス

- デジタルによる受付・モニタリングおよびハイブリッドケアによるコンバージョン率の向上

- 退役軍人、疼痛、および併存疾患を有する患者層による需要の拡大

- 市場抑制要因

- 適応外ケタミン治療に対する保険適用範囲の制限

- プロトコルの異質性と長期的な転帰データの不足

- 調合ケタミンおよび遠隔医療の利用に対するFDAおよび州レベルの監視

- 総コースコストの高さと維持管理への依存度の高さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療法別

- 施設内治療

- オンラインセラピー

- ハイブリッド療法

- 適応症別

- うつ病

- 不安障害

- 心的外傷後ストレス障害

- 強迫性障害

- 物質使用障害

- 慢性疼痛

- その他の臨床適応症

- 投与経路別

- 静脈内

- 筋肉内

- 鼻腔内投与のエスケタミン

- 舌下および経口

- 皮下

- ケアの種類別

- 薬物療法のみ

- ケタミン併用心理療法

- 紹介チャネル別

- 消費者直接販売および自己紹介

- 医師からの紹介

- 保険者およびケースマネジメント経由の紹介

- ビジネスモデル別

- 独立経営の民間クリニック

- フランチャイズ運営クリニック

- 病院付属クリニック

- 調査・臨床試験センター

- 麻酔学および心理学の診療範囲の拡大

- 患者の年齢層別

- 思春期

- 成人

- 高齢者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Actify Neurotherapies

- ATAI Life Sciences N.V.

- Awakn Life Sciences Corp.

- Bloom Mental Health

- Ember Health, Inc.

- Field Trip Health Ltd.

- HealingMaps Ketamine Network

- Johnson and Johnson Services, Inc.

- Joyous

- Klarisana

- Klarity Clinic

- Luye Pharma Group Ltd.

- Mindbloom, Inc.

- Mindful Health Solutions, Inc.

- MindPeace Clinics

- Nue Life Health

- Nushama Psychedelic Wellness Center

- NY Ketamine Infusions

- Pasithea Therapeutics Corp.

- Revitalist Lifestyle and Wellness Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日