飼料作物用肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Feed Fertilizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072807

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

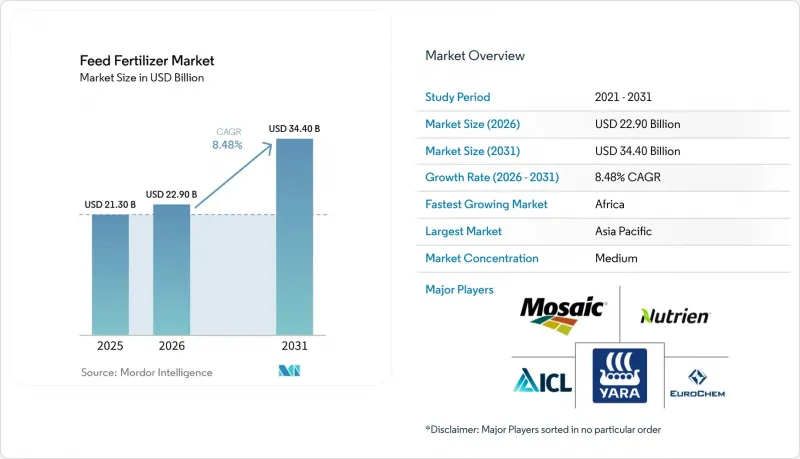

Mordor Intelligenceによると、飼料作物用肥料の市場規模は、2025年の213億米ドル、2026年の229億米ドルから、2031年までに344億米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR8.48%を記録する見込みです。

本レポートは、製品タイプ別(窒素系、リン酸系など)、形態別(乾燥顆粒など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の飼料作物用肥料市場の動向と洞察

持続可能な畜産生産性に関する政府の規制

2025年、欧州連合(EU)の共通農業政策において、栄養素収支管理に関する義務的な規則が導入され、農場に対し、土壌の閾値制限に従って肥料の使用量を記録することが義務付けられました。同様に、米国およびカナダでは、補助金受給資格を栄養分監査の結果と結びつけるコンプライアンス措置が講じられており、完全なトレーサビリティを備えた精密施肥製品の採用が促進されています。こうした規制の枠組みは、農業分野におけるイノベーションを推進しており、その一例として、2025年にヤラ・インターナショナルが「YaraPlus」プラットフォームを立ち上げたことが挙げられます。このプラットフォームは、規制要件に沿ったリアルタイムの推奨事項を提供するとともに、サービスベースの新たな収益機会を創出しています。こうした世界の取り組みを補完する形で、インドも同年に発酵有機肥料プログラムを導入し、小規模酪農家に対して導入費用の50%を補助しました。これらの取り組みは、持続可能な畜産慣行への世界の転換を浮き彫りにしており、環境的・経済的目標に沿いながら、精密農業や有機資材への需要拡大を促進しています。

新興経済国における高タンパク食への需要の高まり

アジア太平洋地域における食生活の変化、すなわち肉、魚、卵の消費増加は、配合飼料の需要拡大を牽引しており、ひいては飼料作物用肥料市場にも影響を及ぼしています。この動向は、インドネシア、バングラデシュ、ベトナムなどの国々における可処分所得の増加によってさらに後押しされており、これらが、精密な窒素およびリン酸の施用を必要とする集約的なエビ養殖事業の拡大を促進しています。家禽飼料が依然として主流である一方、タイのような成熟した輸出国ではその成長が安定化しており、投資家は資本を魚やエビのバリューチェーンへと振り向けています。その結果、タンパク質需要の増加により、市場はクローズドループシステムに最適化された液体濃縮飼料へと向かっており、従来の広範囲栽培向け顆粒飼料からの転換が進み、これらの新興経済国の進化するニーズに合致しています。

主要原材料の価格変動

リン酸塩や硝酸塩の価格変動は、調達計画を混乱させ、飼料作物用肥料サプライヤーの営業利益率を低下させています。ニュートリエン社が2025年にトリニダードの窒素製造施設を閉鎖し、アンモニア生産量を70万メートルトン削減する決定は、持続的なコスト上昇が生産能力の縮小を余儀なくしている実情を浮き彫りにしています。同時に、中国が2025年に実施したリン酸塩の輸出割当制限は世界の供給を逼迫させ、アフリカや南米での価格高騰を招きました。垂直統合や長期契約を持たない小規模生産者は、こうしたショックの影響をまともに受け、その結果、イノベーションへの投資が削減され、畜産農家のコストが増加し、最終的には市場の成長が制約されることになります。

セグメント分析

窒素系飼料作物用肥料は最大のシェアを占め、2025年の飼料作物用肥料市場における売上高の42.5%を占めました。これは、タンパク質合成におけるその重要な役割と、世界のアンモニアネットワークとの連携を反映したものです。バイオ由来の飼料作物用肥料はシェアは限定的でしたが、2026年から2031年にかけて12.7%という最も高いCAGRを記録しており、カーボンフレンドリーな投入資材への需要が高まっていることを示唆しています。リン酸系飼料作物用肥料は、家禽や豚の骨格成長に必要な栄養素として需要に支えられ、市場で顕著なシェアを占めました。一方、カリ系肥料は反芻動物向けに利用されました。したがって、このセグメントの動向は、窒素系が支配的な地位を守り続ける一方で、バイオ由来製品がプレミアムなニッチ市場として台頭していくという構図となっています。

コロマンデル・インターナショナルは、「Gromor Bio Organic」の発売後、2025年度第3四半期に特殊栄養素部門で18%の成長を記録し、インドの酪農業界において確かな支持を得ていることが示されました。2025年にブラジルで発売された「YaraBasa TURBO」は、アンモニアの損失を30%削減するウレアーゼ阻害剤を配合しており、既存企業が改良された化学技術を通じてシェアを守っている実例となっています。中国の輸出割当によりリン酸塩の供給が圧迫され、価格差が拡大していることから、購入者は窒素・カリウム混合肥料へと移行しつつあります。2026年から2031年にかけて、窒素系飼料作物用肥料市場は堅調を維持するもの、ポートフォリオの成長は、カーボンクレジット収入を組み込んだバイオベースの革新製品へとシフトしていくでしょう。

地域別分析

2025年には、アジア太平洋地域が38.2%のシェアで市場を牽引しました。これは、中国における集約的な養鶏クラスター、インドでの酪農事業の拡大、そしてベトナムやインドネシアでの堅調なエビ養殖が原動力となっています。中国におけるリン酸塩輸出割当の引き締めにより、窒素やバイオベースの混合肥料への多角化が進み、単位当たりの付加価値が向上しました。アフリカは2026年から2031年にかけてCAGR9.4%で成長すると予測されており、タンパク質の自給自足を促進する政府の取り組みや飼料インフラの整備が進んでいます。物流上の課題があるもの、モバイル決済や協同組合の拠点により、流通体制が改善されています。

北米では、家畜ふん尿由来の肥料を支援する炭素クレジットの収益化が着実な成長の原動力となっており、一方、南米では、投入コストを最適化する垂直統合型の家禽・豚のサプライチェーンが成長に寄与しています。欧州の成長は、厳しい栄養塩予算によって依然として制約されていますが、高効率のプレミアム製品が販売量の減少を緩和しています。中東では、食料安全保障のための国内栄養塩複合施設への投資を通じて市場が拡大しており、一方、ロシアでは、制裁により精密農業技術へのアクセスが制限されているため、家畜群の再建に向けた取り組みは鈍化しています。

持続可能性への要請とタンパク質消費量の増加に伴い、世界の需要は高まっています。アジア太平洋地域の規模が価格のベンチマークとなり、アフリカの急速な成長が新たな販売量の機会を生み出し、北米と南米発のイノベーションはパートナーシップを通じて世界中に広がっています。こうした相互に関連した地域的な動向は、連携した政策インセンティブやデジタルプラットフォームによって支えられ、導入格差を縮小し、世界の飼料作物用肥料市場を牽引すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能な畜産生産性に関する政府の規制

- 新興国における高タンパク食への需要の高まり

- 水溶性飼料作物用肥料を必要とする養殖業の拡大

- 畜産分野における精密農業の導入拡大

- 藻類由来のバイオ肥料は、飼料転換率を向上させています

- 家畜ふん由来の肥料によるカーボンクレジットの収益化

- 市場抑制要因

- 主要原材料の価格変動

- 動物性食品における厳しい残留基準

- 新規微生物肥料の規制承認の遅れ

- 精密農業計画のためのデータ共有に対する農場レベルの抵抗

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 窒素系飼料作物用肥料

- リン酸系飼料作物用肥料

- カリ系配合肥料

- バイオ由来の飼料作物用肥料

- 形態別

- 乾燥顆粒

- 液体濃縮物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yara International ASA

- Nutrien Ltd.

- The Mosaic Company

- ICL Group Ltd.

- EuroChem Group AG

- OCP S.A.

- Koch Agronomic Services, LLC(Koch Industries Inc.)

- CF Industries Holdings, Inc.

- Wilbur-Ellis Nutrition, LLC(Wilbur-Ellis Holdings, Inc.)

- Coromandel International Ltd.(Murugappa Group)

- Haifa Negev Technologies Ltd.

- Innophos Holdings, Inc.(One Rock Capital Partners)

- Phosphea(Groupe Roullier)

- J. R. Simplot Company

- Grupa Azoty S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日