AIベースのEHRシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Based EHR Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072801

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

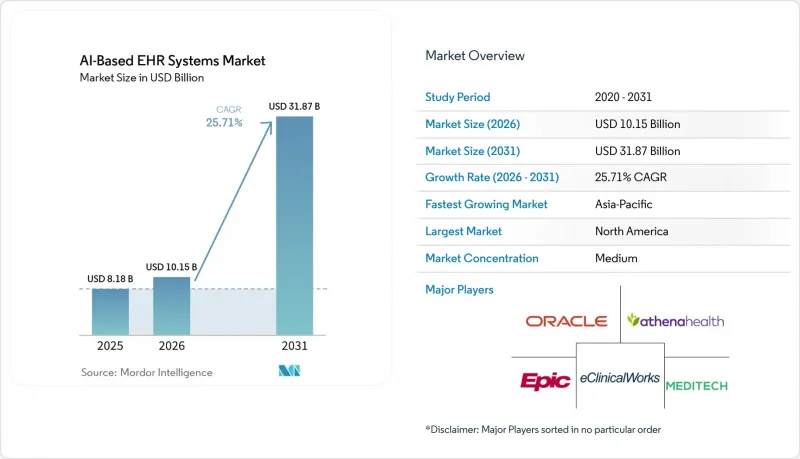

Mordor Intelligenceによると、AIベースのEHRシステム市場は、2025年の81億8,000万米ドルから2026年には101億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR25.71%で推移し、2031年には318億7,000万米ドルに達すると予測されています。

本レポートは、EHRの種類(オンプレミス型電子カルテソフトウェア、その他)、技術(機械学習、深層学習、その他)、用途(データ管理・整理、その他)、エンドユーザー(病院、診療所、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIベースのEHRシステム市場の動向と洞察

アンビエント・クリニカル・スクライビングへの需要の高まり

アンビエント・クリニカル・スクリビングは、AIベースのEHRシステム市場において、最も明確な短期導入経路となっています。これは、臨床医がほぼすべての患者との接点で感じる日常的な記録作成の負担を解消するからです。記録作成のプレッシャーは、診察の流れ、医師の対応能力、スタッフのバーンアウト、および診療時間外のカルテ作成に、即座かつ測定可能な形で影響を与えるため、医療機関はこの分野での導入を迅速に進めています。インターマウンテン・ヘルスでは、Dragon Copilotを利用する臨床医が、2024年4月から2025年12月までの追跡期間において、1回の診察あたりの記録作成時間を27%削減しました。また、5つの大学附属医療センター全体では、AIスクライブの利用により、1回の診察あたりのEHR作業時間が13.4分短縮されました。これは重要な点です。なぜなら、AIベースのEHRシステム市場は、ソフトウェア機能の幅広さだけでなく、臨床医の時間の削減や記録の質によって評価されるようになってきているからです。同時に、AIによって生成された詳細な診療記録に対する「ダウンコーディング」への保険者側の関心の高まりにより、一部のシステムでは、診療報酬の増加率よりも記録の質が急速に向上する可能性があります。これにより、大規模導入の経済的根拠が変化することになります。これにより需要は堅調に推移しますが、購入者にとっては、収益の増加だけでなく、生産性、コンプライアンスの質、そして臨床医の体験を通じて、AIツールの導入を正当化することが求められるようになります。

コアワークフローへのEHRネイティブAI統合

自社のプラットフォーム内にAIを直接組み込むEHRベンダーの台頭は、AIベースのEHRシステム市場におけるより深い構造的変化を示しています。これは、ワークフローの管理が記録システム(システム・オブ・レコード)へと回帰しつつあるためです。Epic社は2026年2月にネイティブAIチャート機能を本格運用に導入し、同社の「Curiosity」基盤モデルや「Agent Factory」プラットフォームは、AIのオーケストレーションを外部ツールに委ねるのではなく、プラットフォーム層で維持しようとする明確な取り組みを示しています。オラクルも同様の方向性を打ち出しており、AI駆動型の電子カルテを、メインの記録環境の外に位置するアドオンモジュールではなく、ネイティブなワークフローツールとして位置づけています。この傾向が広がるにつれ、AIベースのEHRシステム市場において、サードパーティベンダーが単なる統合機能だけで優位に立つ余地は狭まっています。なぜなら、大規模なプラットフォームは、文書作成、要約、ワークフロー支援をコア契約に組み込むことができるからです。この状況により、専門のAI企業は、EHRの既存勢力が比較的弱い、収益サイクル分析、事前承認、集団健康管理、および専門分野に特化した自動化といった分野へと押しやられています。その結果、外部のAIベンダーが消滅するわけではなく、利益率を維持できる領域がシフトしているのです。

環境音録音における患者の同意の制約

周囲の音声記録には、単なる事後的なテキスト処理ではなく、診療現場からのリアルタイム音声が含まれるため、同意の制限は依然としてAIベースのEHRシステム市場における構造的な足かせとなっています。米国のいくつかの州では、盗聴防止法に基づき二者同意の規則が適用されており、これにより、複数の管轄区域で事業を展開する医療システムにとって、導入条件に不均一性が生じています。この問題は、政策文書上よりも実務上の方が解決が困難です。なぜなら、ワークフローにおいて同意内容を明確に説明し、一貫して同意を取得するとともに、音声から生成されたテキストがどのようにカルテに記録されたかを記録に残す必要があるからです。2025年5月から9月にかけて実施されたイングランド国民保健サービス(NHS)のパイロット事業では、環境音声記録機能がEHRに直接統合されていない場合、臨床医がAI生成のメモをコピー&ペーストする手段に頼っていたことが判明しました。これにより、安全上の懸念と追跡可能性の欠如の両方が生じました。この調査結果は、AIベースのEHRシステム市場にとって重要な意味を持ちます。なぜなら、システムと切り離されたその場しのぎの対応では、同意の問題が解消されるわけではなく、単にワークフローの目立たない部分に問題が移されるだけであることを示しているからです。したがって、ネイティブで監査可能な統合機能を提供できないベンダーは、法的審査がより厳格な組織において、導入のペースが遅くなるでしょう。

セグメント分析

2025年、SaaS型電子カルテはAIベースのEHRシステム市場シェアの49.52%を占めており、オンプレミス型インフラからの移行が数年にわたり続いていることを反映しています。AIベースのEHRシステム市場において、SaaSが際立っている理由は、継続的なモデル更新、アンビエント・スクリビング機能の改善の迅速な展開、およびベンダー管理型のクラウド推論により、ローカルハードウェアへの依存度が低減されるためです。また、SaaSは、医療機関ネットワークに対し、各拠点ごとに個別のハードウェア導入サイクルを設けることなく、病院、外来施設、および多専門診療所全体に改善点を展開するための、より実用的な道筋を提供します。これらの利点により、規模、更新速度、および一元化されたガバナンスを重視する購入者にとって、クラウド提供がデフォルトの選択肢となっています。

カスタム構築型の電子カルテは、2031年までCAGR26.33%で成長すると予測されており、一部の医療システムでは依然として、FHIR対応のデータ環境の上に、カスタマイズされたAIレイヤーを構築することを好んでいることが示されています。この傾向は、AIベースのEHR業界が単一のパッケージ型アーキテクチャへと向かっているわけではないことを示唆しています。というのも、社内にエンジニアリングリソースを持つ大企業は、ワークフローのロジック、専門分野ごとの要件、および内部のオーケストレーションに対して、より厳格な制御を求めているからです。事実、プラットフォームがより制御されたカスタマイズ層を提供するようになるにつれ、パッケージ化されたSaaSとカスタム開発の境界線は曖昧になりつつあります。オンプレミス展開は、主権的なデータ要件を持つ大規模な大学附属医療センターや連邦政府の環境では依然として残っていますが、そのAI機能は、推論の遅延、自社ホスティングの負担、およびモデル更新サイクルの遅さによって、依然として制約を受けやすい状況にあります。

2025年においても、機械学習のシェアは57.41%を維持しており、これは予測モデルが、状態悪化アラート、リスク層別化、収益サイクルの自動化、患者フロー管理など、すでにいかに深く組み込まれているかを示しています。この導入ベースの多くは、現在の生成AIの波よりも前に導入されたものであり、そのため、新しいツールが注目を集める中でも、AIベースのEHRシステム市場は依然として確立された機械学習インフラに大きく依存しています。医療提供者がこれらのモデルに依存し続けているのは、それらが測定可能で反復的であり、かつ品質や財務実績と密接に結びついた業務上の意思決定を支援するからです。また、導入済みの機械学習レイヤーは、ベンダーにとって、既存のEHRワークフロー内に新しいAIツールをより容易に組み込むための基盤となります。これが、他の技術分野がより急速に拡大しているにもかかわらず、成熟した予測機能が依然として技術構成の基盤となっている理由の一つです。

自然言語処理は、2031年までCAGR25.87%で成長すると予測されており、AIベースのEHRシステム市場において最も急速に発展している技術層となっています。その成長は、一般的なチャットボットの普及というよりは、日常的な臨床業務に密接に関連するアンビエント・ドキュメンテーション、ICDコーディングの自動化、および臨床文書整合性ワークフローに起因しています。また、ディープラーニングも、記述形式の診療記録、検査値、画像関連情報を統合して処理する必要がある場面で注目を集めていますが、規制要件が厳しくなるにつれて、導入のペースは鈍化しています。

地域別分析

2025年、北米はAIベースのEHRシステム市場規模の46.48%を占めました。これは、同地域におけるEpicおよびOracle Healthの導入基盤が充実していること、ならびに詳細な文書化を奨励する償還構造に支えられたものです。AIベースのEHRシステム市場において、この償還ロジックにより、文書化の整合性は単なるIT上の問題にとどまらず、経営陣にとって財務上の優先事項となっています。米国は依然として主要な需要拠点であり続けています。これは、価値ベースの契約により、医療提供組織全体において、リスクの的確な把握と正確な記録が商業的に重要視されているためです。ONCのHTI-5提案や、事前承認APIに関するコンプライアンス体制の整備も、北米全体の医療提供者および保険者エコシステムにおけるFHIR対応を加速させています。

アジア太平洋地域は、2031年までCAGR27.66%で成長すると予測されており、AIベースのEHRシステム市場において最も急成長している地域市場となっています。この成長は、インドにおける政府主導のデジタルヘルスプログラムや、日本、韓国、オーストラリアにおけるAI統合義務化の加速によって牽引されています。また、同地域は患者数が多く、記録が不十分な医療現場も多いため、多言語対応の文書化ツールや専門分野別モデルの価値が高まっています。北米に比べてコスト管理がより重要視されるため、計算負荷を軽減し、導入サイクルを短縮する展開モデルが、より早く普及する可能性があります。つまり、アジア太平洋地域は、新しいソフトウェアに対する需要が高いだけでなく、スケーラブルで低コストなエンタープライズAI運用の実証の場でもあるのです。

欧州は2025年に有意義なシェアを占めており、GDPRの複雑さや各国基準のばらつきが導入を遅らせているもの、NHS(英国国民保健サービス)のデジタル変革プログラムやドイツの病院デジタル化基金によって、同地域のAIベースのEHR(電子カルテ)システム市場は支えられています。EU AI法は、MDR(医療機器規則)およびIVDR(体外診断用医療機器規則)の義務と相まって、新規参入企業にとってはコンプライアンス達成までの道のりを長くする一方で、規制対応プロセスを確立している既存ベンダーにはさらなる保護をもたらします。中東・アフリカおよび南米では、政府主導の医療投資と進行中のデジタル化により、アラビア語やポルトガル語による臨床ワークフローに対応できるベンダーにとって、長期的なビジネスチャンスが生まれています。これらの地域は現時点では規模が小さいもの、将来の成長は、ベンダーがリソース不足の環境にモデル、インターフェース、ガバナンスをどれだけうまく適応させられるかにかかっているため、戦略的に重要な地域となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アンビエント・クリニカル・スクライビングへの需要の高まり

- 中核ワークフローにおけるEHRネイティブAIの統合

- 相互運用性の義務化とFHIRの導入

- 価値に基づく医療と収益の適正性確保への圧力

- 医療記録が不十分な環境における多言語専門モデル

- GPUを効率的に活用したエンタープライズAI導入モデル

- 市場抑制要因

- 周囲音の録音に関する患者の同意の制限

- 臨床上の責任およびヒトを対象とした審査の要件

- サイバーセキュリティと集中管理されたデータの露出

- 大規模環境におけるトークン、推論、およびレイテンシの経済学

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- EHRの種類別

- オンプレミス型電子カルテソフトウェア

- SaaS型電子カルテ

- 特注型電子カルテ

- 技術別

- 機械学習

- ディープラーニング

- 自然言語処理

- 用途別

- データ管理と整理

- データ分析と洞察

- 予測分析

- バーチャル・メディカル・アシスタンス

- 臨床意思決定支援

- 臨床文書の整合性およびコーディング支援

- エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- 診断センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abridge AI, Inc.

- AdvancedMD, Inc.

- Allscripts Healthcare, LLC

- Amazon Web Services, Inc.

- athenahealth, Inc.

- CitiusTech Inc.

- CureMD Healthcare

- eClinicalWorks

- Epic Systems Corporation

- Google Cloud

- Health Catalyst, Inc.

- InterSystems Corporation

- MEDITECH

- Microsoft Corporation

- Netsmart Technologies, Inc.

- NextGen Healthcare, Inc.

- Oracle Corporation

- PointClickCare

- Practice Fusion, Inc.

- Suki AI, Inc.

- Veradigm LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日