幹細胞バンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stem Cell Banking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072796

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

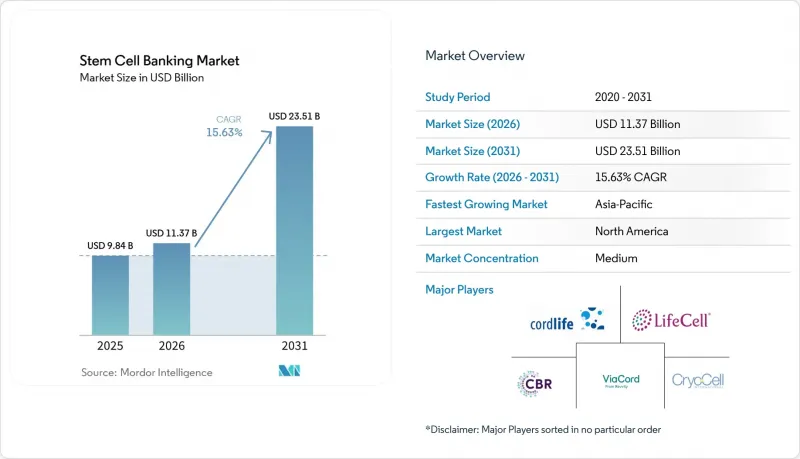

Mordor Intelligenceによると、幹細胞バンク市場の規模は2025年に98億4,000万米ドルと評価され、2026年の113億7,000万米ドルから2031年までに235億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.63%となる見込みです。

本レポートは、バンクタイプ(公的、民間、ハイブリッド)、幹細胞の供給源(臍帯血など)、サービスタイプ(採取・輸送など)、用途(個別化バンクなど)、エンドユーザー(病院・クリニック、バイオテクノロジー・製薬企業など)、地域(北米、欧州など)ごとに分類されています。市場予測は、金額(米ドル)ベースで提示されています。

世界の幹細胞バンク市場の動向と洞察

臍帯血および臍帯組織の保存に対する需要の高まり

臍帯血の用途が、従来の血液がん治療にとどまらず拡大していることから、幹細胞バンク市場は成長を遂げています。2025年12月に重度再生不良性貧血に対する「オミデュビセル-ONLV」が承認されたことは、化学的に強化された臍帯血製剤を新たな臨床現場に導入し、製造基準を引き上げたという点で、大きな転換点となりました。同様に、臍帯組織バンキングも進展しています。これは、臍帯組織由来の間葉系幹細胞が、GMP準拠の製造条件下において、強力な増殖能力を示し、汚染リスクが低いことが明らかになったためです。この科学的進歩により、民間事業者は出産時に臍帯血と臍帯組織のセットサービスを提供できるようになり、採取方法を変更することなく、1家族あたりの収益を増加させることが可能になりました。現在、需要は、出産時の意識の高まり、カウンセラーへのアクセス、および将来的な利用価値に関する明確な説明によって牽引されています。

再生医療および細胞療法調査の拡大

再生医療や細胞療法への注目が高まるにつれ、信頼性の高い生物学的材料への需要が拡大しており、幹細胞バンクは積極的な供給プラットフォームへと変貌を遂げています。現在、臨床プログラムでは、単離された単位ではなく、標準化された在庫が求められています。例えば、第2相臨床試験では、プールされた臍帯血製剤を使用することで、1年生存率が96%に達し、重度の移植片対宿主病も認められなかったことが実証されており、大規模で特性が十分に解明された在庫の重要性が浮き彫りになっています。さらに、輸血依存性サラセミアに対する同種造血幹細胞移植の進歩により、適合した同種単位に対する需要が拡大しています。この変化は、家族向け契約に加え、医薬品供給契約や調査用調達契約の重要性がますます高まっていることを示しています。

採取、処理、保存にかかる生涯コストの高さ

幹細胞バンク市場は、費用面での課題に直面しています。民間登録には採取料、処理料、長期保存費用が組み合わさるため、家族にとっては重大な経済的決断となります。この問題は、医療ニーズが高い一方で可処分所得が限られている出生率の高い市場でより顕著であり、認知度が高まっているにもかかわらず、市場浸透のペースを鈍らせています。事業者にとっても、コンプライアンス体制、検査、極低温保存インフラ、物流にかかるコストが大きな負担となっています。より幅広い参加者にコストを分散させ、家族の参入を容易にするため、ハイブリッド型や保険連動型のビジネスモデルが登場しています。しかし、特に価格に敏感な市場において、高品質なサービス基準と手頃な価格のバランスを取る上で、コストは依然として主要な制約要因となっています。

セグメント分析

2025年、プライベートバンキングは銀行型収益の60.15%を占めており、幹細胞バンク市場が家族による資金提供による加入や継続的な保存契約に依存していることが浮き彫りになっています。このモデルは、予測可能なキャッシュフローを確保し、多組織パッケージへのアップセルを支援するとともに、助成金や公的償還への依存度を低減します。個人向け登録により、事業者は顧客と直接接点を持つことができ、顧客維持、契約更新、および追加サービスの提供が簡素化されます。公共型やハイブリッド型が注目を集めている一方で、カウンセリング、価格設定、病院へのアクセスが適切に整っている場合、家族が長期的なメリットを見込んで投資する意欲があるため、プライベートバンキングは依然として商業的な中核を成しています。

パブリック・バンキングは、移植へのアクセスを拡大し、ドナープールを多様化させ、適合性の高い在庫に依存する同種移植の治療経路を支えます。その重要性は、非血縁者の臍帯血が重要な代替手段となる、医療サービスが十分に提供されていない集団において高まっています。2031年までCAGR17.10%で成長が見込まれるハイブリッドバンキングは、家族の価値観とより広範な臨床的有用性を融合させたものです。スイスのハイブリッドモデルや、台湾におけるStemCyte社の保険連動型イニシアチブは、ハイブリッド構造が臨床的品質を維持しつつ、手頃な価格と参加率を向上させることができることを示しています。

臍帯血は、確立された臨床的用途と保存手法への信頼に支えられ、2025年には幹細胞バンク市場の45.25%を占めました。出産との関連性、十分に理解された保存方法、そして実証済みの歴史的な利用実績により、家族向けバンクプログラムの中心的な位置を占め続けています。臍帯組織は臍帯血と組み合わされるケースが増えており、採取期間を変更することなく、供給源の多様化を促進しています。胎盤および歯由来の幹細胞は、一部のプログラムで提供されていますが、依然として主要な推進力というよりは補助的な役割にとどまっています。

2031年までCAGR17.20%で成長が見込まれる脂肪組織由来幹細胞は、低侵襲な採取方法と間葉系細胞の収量の高さから、注目を集めています。開発者は治療用途向けに、定義が明確で追跡可能な原料を好むため、脂肪組織バンクは産業用調達において重要な役割を果たしています。標準化された密閉系処理とGMP対応のワークフローにより一貫性が向上し、治療や調査における大規模な利用を支えています。現在の供給量の主軸は臍帯血ですが、市場の勢いを牽引しているのは脂肪組織由来の幹細胞です。

地域別分析

2025年、北米は幹細胞バンク市場で40.60%のシェアを占め、市場をリードしました。これは、民間バンクへの高い普及率、確立された病院ネットワーク、および臨床用および家族向け保存を支える成熟した品質管理体制に後押しされたものです。米国は、高度な認定基準と制度的なインフラを背景に、引き続き同地域の中心的な存在となっています。規制の明確化により、採取、処理、登録の慣行が標準化され、需要がさらに高まっています。北米における規模、信頼、そして運営上の規律の組み合わせは、既存の主要企業にとって引き続き有利に働いています。

欧州は依然として重要な市場ですが、業界再編によってその構造が変化しつつあります。2025年5月、FamiCord AGは、チェコおよびスロバキアの幹細胞バンクの過半数の株式を取得するとともに、個別化医療に関連する細胞保存プロセスの特許も取得しました。これは、小規模な地域バンクが乱立する市場から、より広範な技術能力を備え、十分な資本力を有する少数の事業者へと移行していることを反映しています。

アジア太平洋地域は最も急成長している地域であり、大規模な出生コホートと、民間およびハイブリッドモデルの採用拡大に支えられ、2031年までのCAGRは16.67%と予測されています。中国とインドは、好ましい人口動態、都市部の所得増加、およびバイオテクノロジー支援政策により、需要を牽引しています。同地域では、事業者が保存サービスを再生医療プログラムや製品開発と統合することで、市場が発展しています。台湾のStemCyteによる保険連動型モデルは、臨床経路を維持しつつアクセスを拡大する柔軟な加入構造の好例です。

中東・アフリカ、南米は現在、市場シェアは小さいもの、長期的な成長の可能性を秘めています。高い出生率と中産階級のヘルスケア支出の増加が拡大の機会を生み出していますが、その実現には、費用対効果や認知度の課題への対応が不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臍帯血および臍帯組織の保存に対する需要の高まり

- 再生医療および細胞療法のパイプラインの拡大

- 長期的な健康保障商品としてのプライベート・ファミリー・バンキングの利用拡大

- 同種造血幹細胞移植の受容の拡大

- 臍帯血以外の周産期組織のバンク化の拡大

- 自動化と密閉型凍結保存による生存率と処理能力の向上

- 市場抑制要因

- 収集、処理、保管のライフタイムコストの高さ

- 保存血液の臨床利用率の不確実性

- 公的、民間、および国境を越えたモデルにおける規制の複雑さ

- 一部の国におけるドナーの認知度の低さと、出生時刻の換算における摩擦

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- バンクタイプ別

- 公的銀行

- プライベートバンキング

- ハイブリッド・バンキング

- 幹細胞の供給源別

- 臍帯血

- 臍帯組織

- 胎盤由来幹細胞

- 歯科用幹細胞

- 骨髄由来幹細胞

- 脂肪組織由来幹細胞

- その他

- サービスタイプ別

- 収集・輸送

- 処理

- 試験・分析

- ストレージ

- 用途別

- パーソナライズド・バンキング

- 再生医療

- 細胞療法

- 調査・創薬

- 移植

- エンドユーザー別

- 病院・クリニック

- バイオテクノロジー・製薬企業

- 研究機関

- 専門研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Americord Registry, LLC

- Biocell Private Limited

- CBR Systems, Inc.

- Cells4Life Group LLP

- China Cord Blood Corporation

- Cordlife Group Limited

- Cryo-Cell International, Inc.

- CryoSave AG

- Cryoviva Biotech Pvt. Ltd.

- FamiCord AG

- FamilyCord, Inc.

- Future Health Biobank Limited

- Global Cord Blood Corporation

- LifeCell International Private Limited

- NeoStem, Inc.

- New England Cord Blood Bank, Inc.

- Smart Cells International Ltd

- StemCyte, Inc.

- Stemlife Berhad

- TransCell Biolife Pvt. Ltd.

- ViaCord, LLC

- Virgin Health Bank

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日