統合マーケティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Integrated Marketing Services Market - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072761

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

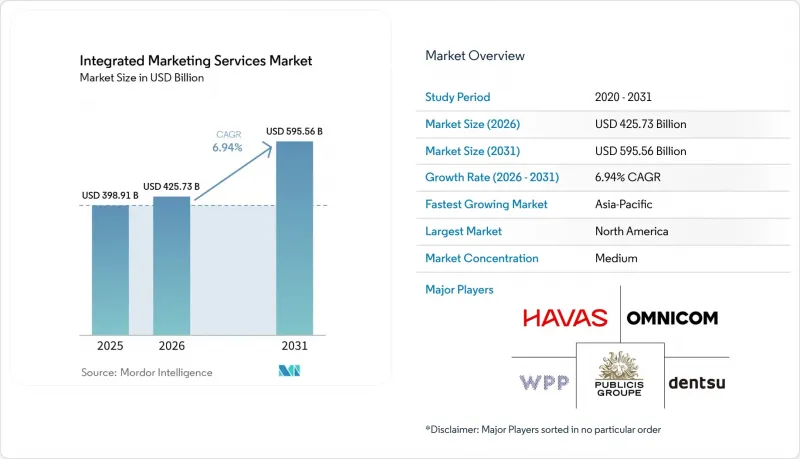

Mordor Intelligenceによると、統合マーケティングサービス市場の規模は、2025年の3,989億1,000万米ドルから2026年には4,257億3,000万米ドルへと拡大し、2031年までに5,955億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.94%で成長すると見込まれています。

本レポートは、サービス種別(ブランド戦略およびクリエイティブサービス、デジタルマーケティングサービスなど)、提供モデル(プロジェクトベースの契約、リテーナーベースの契約など)、組織規模(中小企業など)、エンドユーザー業界(小売およびEコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の統合マーケティングサービス市場の動向とインサイト

AIを活用したパーソナライゼーションが、広告代理店の価値提案を再構築

人工知能(AI)により、オーディエンス分析からキャンペーンの実行までの時間が短縮されており、この変化が統合マーケティングサービス市場のビジネスモデルを変えつつあります。2026年、CMO(最高マーケティング責任者)はマーケティング予算総額の15.3%をAIイニシアチブに割り当てましたが、成熟した準備態勢にあると報告したマーケティング組織はわずか30%にとどまり、エージェンシーパートナーが埋めるべき明確な実行上のギャップが残されました。このギャップが重要なのは、クライアントが単に自動化を求めているだけでなく、パーソナライゼーション、メディア、測定を1つのサービス構造に統合できる代理店を求めているからです。パブリシス社は2025年、AIを活用した製品・サービスが5.6%の有機的成長に300ベーシス・ポイント寄与したことで、そのビジネス効果を実証しました。これは、AIネイティブな実行が、すでに大規模なプロバイダーのシェア拡大を支えていることを示しています。同様の支出シフトにより、CTVアトリビューションやリアルタイムのロイヤリティ・オーケストレーションといった隣接分野での業務も拡大しており、リテーナー契約は縮小するどころか、むしろ広がりを見せています。したがって、統合マーケティングサービス市場において、AIはツール、人材、ガバナンス、クロスチャネル実行を単一の運営モデルに統合できる広告代理店の価値を高めています。

リテールメディアとクリエイターコマースがフルファネル統合の需要を牽引

リテールメディアはもはや、狭い意味での下流ファネルにおける戦術として扱われることはなく、この変化により、統合マーケティングサービス市場全体において、ブランドが代理店パートナーに求める調整の度合いが高まっています。電通は、2026年の世界のリテールメディアの成長率を12.3%と予測しており、これは最も成長の速いデジタルチャネルの一つに位置づけられ、ショッパーマーケティング、オーディエンス戦略、ブランド構築におけるその役割をさらに強固なものとしています。このことから、代理店は各領域を個別に扱うのではなく、小売業者のデータ、コンテンツ、メディアプランニング、およびファネルの上流におけるブランドポジショニングを結びつける必要があることが示唆されています。パブリシスは2025年、captiv8やHEPMILを含むボルトオン型買収に10億ユーロ(10億8,000万米ドル)を投資し、クリエイターインテリジェンス、インフルエンサーコマース、および地域別のデジタルアクティベーションにおける地位を拡大することで、この方向性をさらに強化しました。これが重要なのは、広告代理店がオーディエンスのインサイトを小売業者のアクティベーションに結びつけ、コンテンツから購入に至るまでの経路を完結させることができれば、クリエイター・コマースの価値がさらに高まるからです。実際には、これにより統合マーケティングサービス市場は、より広範なアカウント範囲、より高額なリテーナー契約、そしてヘルス&ビューティーなどの垂直市場におけるより強力なカテゴリー専門化へと向かっています。

プライバシー規制とシグナル喪失がアドレス可能なリーチを圧縮

プライバシー規制の施行は、もはや法的審査にとどまらず、統合マーケティングサービス市場におけるキャンペーン設計やアトリビューションにも影響を及ぼしています。2026年1月時点で、米国12州以上の規則により、企業はブラウザベースのユニバーサルオプトアウトシグナルを検知し、これに従うことが義務付けられました。これにより、パフォーマンスマーケティングにおけるデフォルトのトラッキング前提を適用できる実用的な余地が縮小しました。また、カリフォルニア州は州議会法案566号を通じて、ブラウザレベルのオプトアウト要件をさらに推進し、より自動化され、持続的な同意環境への移行を示唆しました。2026年6月のGoogleによる「同意モード」の変更は、EEA(欧州経済領域)の広告主に対して、GA4からGoogle Adsへ渡される広告データを制御する主要な手段を「ad_storage」に限定したことで、運用上の負担をさらに増大させました。その結果、一部のキャンペーンでは対象となるユーザー層が縮小し、より強力な同意管理とファーストパーティデータのワークフローが必要となった代理店にとっては、インフラコストの増加につながっています。それでも、こうしたコンプライアンス業務をより広範なサービスパッケージに組み込むことができれば、統合型マーケティングサービス市場において、市場抑制要因をクライアント維持の優位性へと転換することが可能です。

セグメント分析

2025年、広告およびメディアプランニング・バイイングサービスは33.68%のシェアを占め、統合マーケティングサービス市場において最大の収益源となりました。この地位は、大規模な広告代理店の運営モデルにおいて、プログラマティックメディア、ウォールドガーデン型バイイング、およびクロスチャネルプランニングが引き続き中心的な役割を果たしていることを反映しています。オムニコムのメディア・広告部門は2025年に100億米ドルの売上を計上し、これは企業収益の58%を占めました。これは、ペイドメディアおよび関連する実行サービスに依然としてどれほどの規模が存在しているかを示しています。広報・コミュニケーションサービスも依然として重要な位置を占めており、2025年にオムニコムにおける体験型マーケティング事業が恒常為替レートベースで19%拡大したことは、アーンドメディア、コンテンツ、イベント、ブランド体験の間の相乗効果がさらに強まっていることを示唆しています。

ブランド戦略およびクリエイティブサービスはより大きな圧力に直面しており、オムニコムのブランディングおよびリテールコマース分野は、2025年通年で恒常為替レートベースで15.8%減少しました。これは、多くのクライアントがクリエイティブ予算を、より広範なメディア主導の委託業務に組み込んでいることを示唆しています。デジタル・マーケティング・サービスは、2026年から2031年にかけてCAGR7.21%で拡大すると予測されており、統合マーケティングサービス業界において最も成長の速いサービス分野となります。その成長は、検索、ソーシャルコマース、コネクテッドTV、生成AIによるエンジン最適化に対する需要の高まりを反映しており、これらはいずれも、より迅速なテスト、より多くのデータフィードバック、そしてコンテンツとメディアのより緊密な連携を必要としています。コンテンツおよびキャンペーン管理サービス、ならびにカスタマー・エンゲージメント、CRM、ロイヤリティ・サービスも、ブランドが自社保有データ、キャンペーンの実施、顧客維持プログラムを単一のサービス構造内で結びつける代理店による支援を求めていることから、成長傾向にあります。ISO 27001やGDPR、CCPAへの対応といったコンプライアンス基準も調達時の選定基準となりつつあり、統合マーケティングサービス市場において、サービスの差別化はクリエイティブやメディアの能力と同様に、運用上の保証にかかっていることを意味します。

2025年には、リテーナー型契約が総収益の41.48%を占め、統合マーケティングサービス市場における主要な提供モデルとなりました。企業のマーケティング担当者は依然として、継続性、組織的な知見、および複数の市場や機能にわたる連携を重視しているため、この構造が支配的な地位を維持しています。大口顧客は、メディア、データ、CRM、クリエイティブ活動を単一の共有された運用リズムで進める必要がある場合、長期的な関係に依存することがよくあります。ハイネケンの2025年のパートナー選定は、そのパターンを如実に示しています。同社は世界のメディア業務について電通を再選定し、クリエイティブ業務をパブリシス、スタッグウェル、WPPに分散させたのです。これは、クライアントがパートナーを多様化させた場合でも、中核となる統合業務については安定した長期的な関係を維持し続けていることを示しています。

プロジェクトベースの契約やハイブリッド型インベデッドチームによる契約が拡大しているのは、中堅市場のクライアントの多くが、当初から広範な複数年契約を結ぶことなく、柔軟性を求めているためです。ハイブリッド型構造は、ブランドが社内のAI能力を構築しつつも、実行、統合、人材支援において依然として代理店の支援を必要としている場合に特に有効です。パブリシスは、マルセル(Marcel)および関連するインベデッド人材インフラを通じてこのモデルに注力しており、これにより、クライアントの社内チームと代理店のスペシャリストとの共同作業体制が支えられています。成果連動型契約は、2031年までCAGR8.02%で成長すると予測されており、アトリビューションが改善されるにつれて、買い手が成果連動型の価格設定をいかに強く好むようになったかを示しています。統合マーケティングサービス業界にとって、これはメリットとリスクの両方をもたらします。なぜなら、代理店は初期の成果を上げた後にクライアントとの関係を深めることができる一方で、測定結果が報酬の基準となることで、より大きなリスクを負うことになるからです。

地域別分析

北米は2025年に統合マーケティングサービス市場シェアの34.46%を占め、2026年も依然として最大の地域市場であり続けました。この地域は、企業広告予算が最も集中していること、最も成熟したプログラマティックインフラを備えていること、そして世界最大の世界の・ホールディング会社の本社が立地していることなどの利点があります。オムニコムは2025年、米国事業から91億米ドルの収益を上げ、これは同社企業収益の52.7%を占めており、この市場に集中する需要の規模を如実に示しています。パブリシスも2025年に北米で5.4%の有機的成長を報告しており、米国がグループの純売上高の57%を占めており、これは世界の広告代理店の業績において同地域が構造的に重要な位置を占めていることを裏付けています。同時に、米国市場ではプライバシー規制の強化が進んでおり、これにより広告費はファーストパーティデータと連携したチャネルへとシフトしつつあり、コンプライアンスとアクティベーションを一体的に管理できる統合サービスモデルの価値が高まっています。

欧州は、デジタルファーストのメディア投資と成熟した国境を越えたブランド活動に支えられ、統合マーケティングサービス市場において依然として第2位の地域ブロックとしての地位を維持しました。パブリシスは2025年の欧州における有機的成長率を4.2%と報告しており、ドイツは8.9%、英国は7.2%を記録しました。これは、規制環境が厳格化しているにもかかわらず、需要が堅調に推移していることを示しています。GDPR、デジタルサービス法、AI法によりコンプライアンスコストが増加しており、これにより、ガバナンスコストをより広範なクライアントポートフォリオに分散させることができる大手ネットワーク企業が優位性を発揮しています。南米は絶対規模では依然として小さいもの、2025年には力強い成長を見せ、オムニコムの地域売上高は恒常為替レートベースで29.3%増加し、ピュブリシスも18.7%の有機的成長を報告しました。この改善を牽引したのはブラジルとアルゼンチンでした。

アジア太平洋地域は、2031年までCAGR8.20%で成長すると予測されており、統合マーケティングサービス市場において最も成長の速い地域となります。同地域は、デジタル広告インフラの強化、小売メディアの急速な拡大、そしてコネクテッドなユーザージャーニーの中でコマース、決済、コンテンツを支えるプラットフォームエコシステムから恩恵を受けています。提出された草案では、2026年のインドにおけるデジタル広告支出が9.6%増加することや、オーストラリア、中国、日本、インド全域で小売メディアの拡大が加速していることも指摘されており、これらが同地域の成長勢いを後押ししています。また、スーパーアプリやマーケットプレースの環境により、露出、取引、測定の間のプロセスが短縮されていることから、東南アジアのコマース・メディア・モデルの重要性も高まっています。アジア太平洋地域以外では、中東が2025年に10.8%という、パブリシスのポートフォリオ内で最も高い集中的な有機的成長を記録しました。これは、サウジアラビアやUAEにおける継続的なブランド投資を反映したものです。アフリカは売上高ベースで依然として最小の地域ですが、南アフリカ、ナイジェリア、エジプトにおける「モバイルファースト」の普及により、現地ブランドの規模拡大や多国籍企業の事業範囲拡大に伴い、より包括的なエージェンシー機能に対する初期の需要が支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルにおけるブランド一貫性の要件

- 成果連動型予算配分

- 人工知能を活用したパーソナライゼーションとコンテンツ制作

- リテールメディアとクリエイターコマースの拡大

- ファーストパーティデータの連携とクリーンルームの導入

- 中小企業におけるマルテック・スタックの断片化と代理店へのアウトソーシングの増加

- 市場抑制要因

- プライバシー規制とシグナルの喪失

- クロスチャネル測定の断片化

- 生成型人工知能に関する権利および損害賠償リスク

- Answer-Engineの検索およびプラットフォームの変動性

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- ブランド戦略およびクリエイティブサービス

- 広告・メディア企画・バイイングサービス

- デジタルマーケティングサービス

- 広報・コミュニケーションサービス

- コンテンツおよびキャンペーン管理サービス

- 顧客エンゲージメント、顧客関係管理、およびロイヤリティ・サービス

- その他のサービスタイプ

- 提供モデル別

- プロジェクトベースの契約

- リテーナー型契約

- 成果連動型契約

- ハイブリッドおよび組み込み型チーム・エンゲージメント

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 小売・Eコマース

- 消費財・美容

- メディア・エンターテイメント

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- その他のエンドユーザー産業(教育、旅行・ホスピタリティ、産業、自動車)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Omnicom Group Inc.

- Publicis Groupe S.A.

- WPP plc

- Dentsu Group Inc.

- Accenture plc

- Havas N.V.

- Stagwell Inc.

- Deloitte Touche Tohmatsu Limited

- Capgemini SE

- Cognizant Technology Solutions Corporation

- Tata Consultancy Services Limited

- Infosys Limited

- Hakuhodo DY Holdings Inc.

- BlueFocus Intelligent Communications Group Co., Ltd.

- Daniel J. Edelman Holdings, Inc.

- Ruder Finn, Inc.

- FINN Partners, Inc.

- LLYC S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日